Ваши шансы получить новый заём зависят не только от того, насколько исправно вы возвращали старые.

В кредитной истории отражено, брали ли вы деньги в долг и насколько дисциплинировано возвращали. Банки используют её для проверки вашей добросовестности при одобрении займов.

Иногда на решение кредитного учреждения могут повлиять разные мелочи, которые кажутся незначительными. Их наличие не означает, что вам больше никогда не выдадут заём — вовсе нет. Но будет лучше избегать скопления этих ошибок в одной кредитной истории.

1. Отсутствие кредитов в прошлом

Казалось бы, если вы не берёте кредиты, то у вас всё в порядке с деньгами. Поэтому пустая кредитная история должна только увеличивать ваши шансы на заём. Но посмотрите на ситуацию со стороны банка.

По кредитной истории он может предположить, с какой долей вероятности вы вернёте долг и сделаете ли это вовремя. Использовать для этого пустой документ — всё равно что умножать на ноль, ведь никаких выводов по отсутствующей информации не сделать. Так что банку неочевидно, каким вы будете заёмщиком.

Впрочем, необязательно бежать и брать кредит, чтобы внести его в кредитную историю. Просто имейте в виду, что при подаче заявки вам придётся быть более убедительным, например подтвердить доходы.

2. Подача заявок на кредит в несколько банков

Допустим, вы решаете схитрить: послать заявки одновременно в разные банки и посмотреть, на каких условиях одобрит кредит каждый из них, чтобы выбрать более выгодное предложение. Эти запросы попадут в кредитную историю и могут сделать её подозрительной.

Со стороны банка ваша стратегия не выглядит хитроумным ходом. Она кажется поведением человека, который очень нуждается в средствах и потому в панике обходит банки, чтобы быстрее получить деньги. Так что вы становитесь ненадёжным «клиентом».

3. Ваш отказ от кредита

Продолжим предыдущий пример и допустим, что несколько банков одобрили выдачу вам кредита. Вы приняли одно предложение, а от других отказались. Отказы эти тоже попадают в кредитную историю. И вроде бы здесь нет ничего, что может пойти не так, ведь вы просто не взяли деньги.

Но банк тратит некоторый ресурс при одобрении займа: проверяет вашу платёжеспособность, рассчитывает кредитный рейтинг, определяет, какую сумму вам можно выдать. И нет смысла расходовать ресурс на человека, который отказывается от кредитов, — проще сразу отклонить его заявку и заняться другими клиентами.

4. Кредитная карта со значительным лимитом

Возможно, вы поддались уговорам и оформили кредитку на всякий случай. Или вы активно пользуетесь этой картой, чтобы получать бонусы. У вас нет долгов по ней, так что беспокойства она не вызывает.

Однако для банка у вас потенциально есть кредит, и немалый. Ведь вы в любой момент можете снять с карты большую сумму и добавить эту задолженность к их кредиту. Это в свою очередь может привести к тому, что у вас не получится расплатиться со всеми долгами.

5. Поручительство по чужим займам

В этом случае ситуация примерно та же, что и с кредитной картой. Сейчас у вас долгов нет, но поручительство — бомба замедленного действия. Она может и не взорваться, но если это произойдёт, то вас обязательно заденет.

Когда основной заёмщик не справляется с выплатами долга, это бремя ложится на поручителя. Что делает его не очень желанным претендентом на получение кредита от банка.

6. Долги по коммуналке и не только

В кредитную историю попадают не любые задолженности, а только те, по которым дело дошло до суда. Если в отношении вас вынесено решение о принудительном взыскании и вы не рассчитались с долгами за 10 дней, организация, которой вы недоплатили, передаёт данные об этом в бюро кредитных историй. Банки видят это и не хотят связываться с человеком, который уже не справился со своими обязательствами.

7. Заём в микрофинансовой организации

Здесь ситуация двоякая. С одной стороны, если вы взяли заём в микрофинансовой организации и вовремя погасили, это подтверждает вашу добросовестность. С другой стороны, могут возникнуть вопросы, почему вы пошли в МФО. Не хватило денег до зарплаты? Понимали, что в банке вам откажут? Так что этот факт вашей биографии могут счесть подозрительным.

Решение будет зависеть от политики банка. Правда, человек с улицы вряд ли о ней узнает, поскольку кредитные учреждения держат свои системы расчётов в секрете, чтобы до них не добрались мошенники.

8. Частая смена персональных данных

Личная информация меняется в кредитной истории каждый раз, когда вы подаёте в банк заявку с новыми данными. И учреждения видят, как часто вы это делаете. Конечно, никто не сочтёт подозрительным смену номера телефона. Но если за последний год такое происходило шесть раз, то это настораживает.

9. Ошибки и невнимательность

Сейчас многие процессы автоматизированы, но нередко к ним прикладывает руку человек, а ему свойственно ошибаться. Например, вы можете закинуть деньги на счёт, с которого снимают платежи по кредиту, но не учесть копейки. И недостача в одну копейку будет основанием для банка, чтобы зафиксировать просрочку.

Потому стоит после каждого платежа проверять, всё ли в порядке, туда ли ушли деньги и в каком объёме. А при погашении кредита обязательно берите в банке справку, которая подтверждает этот факт и отсутствие у учреждения претензий к вам.

10. Займы, взятые мошенниками

Вы можете и не знать, что стали злостным неплательщиком. Так бывает, если кредит на ваше имя взяли мошенники. Эти действия можно оспорить, если обратиться в банк и полицию. Однако для этого нужно узнать о мошеннических займах.

И потому вам стоит самому периодически проверять кредитную историю, чтобы выяснить, не испорчена ли она. Дважды в год это можно сделать бесплатно.

Читайте также 💰📋

- 10 ошибок, которые испортят вашу кредитную историю

- Как исправить кредитную историю

- Стоит ли брать заём наличными, чтобы погасить долг по кредитке, и наоборот

- Почему банк может отказать в кредите

*Деятельность Meta Platforms Inc. и принадлежащих ей социальных сетей Facebook и Instagram запрещена на территории РФ.

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Открыть профиль

Контактное лицо при кредите требуется всегда. Если речь об МФО, то только половина компаний просят указать данные близких заемщика. Специалист Бробанк.ру рассказывает, зачем эти сведения нужны кредитным компаниям, роль контактных лиц, чьи данные можно внести в анкету.

-

Контактное лицо — кто это

-

Что важно знать заемщику

-

Прозвон контактных лиц при рассмотрении

-

Звонки контактным лицам при просрочке

-

Контактное лицо — это не поручитель!

Контактное лицо — кто это

Это близкий заемщику гражданин, с которым в случае чего может связаться кредитная организация. Например, банк не может дозвониться на указанный в заявке телефон заемщика. Тогда он позвонит третьему лицу, чтобы передать информацию или узнать новые контакты клиента.

Третье лицо в заявке на кредит — это близкий заемщику человек. Чаще всего заемщики указывают родственников или близких друзей. Допустимо и указание коллег. Главное, чтобы этот человек регулярно общался с заемщиком, знал о его жизненной ситуации.

Кредитные компании часто просят указать не одно, а несколько контактных лиц. И это обязательные поля анкеты на получение кредита. Заемщик вписывает ФИО этих граждан и их номера телефонов.

Заручаться согласием этих лиц на предоставление данных не нужно. Часто контактные лица и не знают, что их ФИО и телефоны попали в базы банков.

Что важно знать заемщику

Для некоторых клиентов банков и МФО становится неожиданной просьба предоставить данные контактных лиц. Человек начинает быстро соображать, думать, кого внести в анкету.

Лучше вообще подумать об этом заранее, пока вы еще не пришли в офис или не начали заполнять анкету. На деле это важные сведения, и вот почему:

- Если заемщик совершит просрочку и не будет отвечать на звонки банка, он наберет номер контактного лица. То есть этому человеку будет известно о просрочке. Часто это негативный для заемщика психологический момент.

- Если просрочка затянется, и взысканием займутся коллекторы, контактные лица могут попасть под удар. Особенно это касается клиентов МФО. Серые коллекторы могут слишком часто беспокоить контактных лиц, названивать им, слать СМС и даже требовать погашение долга.

- Контактным лицам могут звонить при рассмотрении заявки на получение кредита. И то, что скажет этот человек, может влиять на результат рассмотрения. Это тоже элемент проверки заемщика.

Если вы берете займ в МФО, звонить контактному лицу при рассмотрении никто не будет. А вот если вы оформляете банковский кредит, то такое может случиться. Лучше предупредит этих граждан о возможном диалоге.

Прозвон контактных лиц при рассмотрении

В анкете любого банка есть поля для указания контактных данных третьих лиц, близких заемщику. Это важная для банка информация, которая поможет объективно рассмотреть заявителя до принятия решения и после более эффективно взыскивать задолженность, если наступит просрочка.

Лучше заранее подумать, кого вы можете внести в эти поля. Обычно требуются сведения двух человек. Это должны быть близкие вам люди, которые вас знают, причем с положительной стороны.

Дело в том, что банки могут звонить этим гражданам на этапе рассмотрения заявки, чтобы получить более реальную картину относительно заявителя. То, что скажет контактное лицо, сверяется с тем, что указал в анкете заемщик.

Реальная ситуация. Юра подал заявку в банк Ренессанс, умолчав, что снимает жилье (а это регулярные ежемесячные траты, сокращающие бюджет). В качестве контактного лица указал маму. Ей позвонили, в диалоге она сказала, что сын жилье снимает. Выявился обман, в заявке было отказано.

Обязательно предупредите этих граждан, что им могут звонить и что-то спрашивать о вас. Они не должны дать противоречивую информацию или сказать о вас плохо. Конечно, не всегда банки звонят контактным лицам при рассмотрении, но такое не исключается, особенно в сфере экспресс-кредитования или выдачи товарных кредитов.

Если банк не дозвонится до этого гражданина, это может стать поводом для отказа. Поэтому часто кредиторы просят указать 2-3 телефона, чтобы точно дозвониться и получить информацию.

Звонки контактным лицам при просрочке

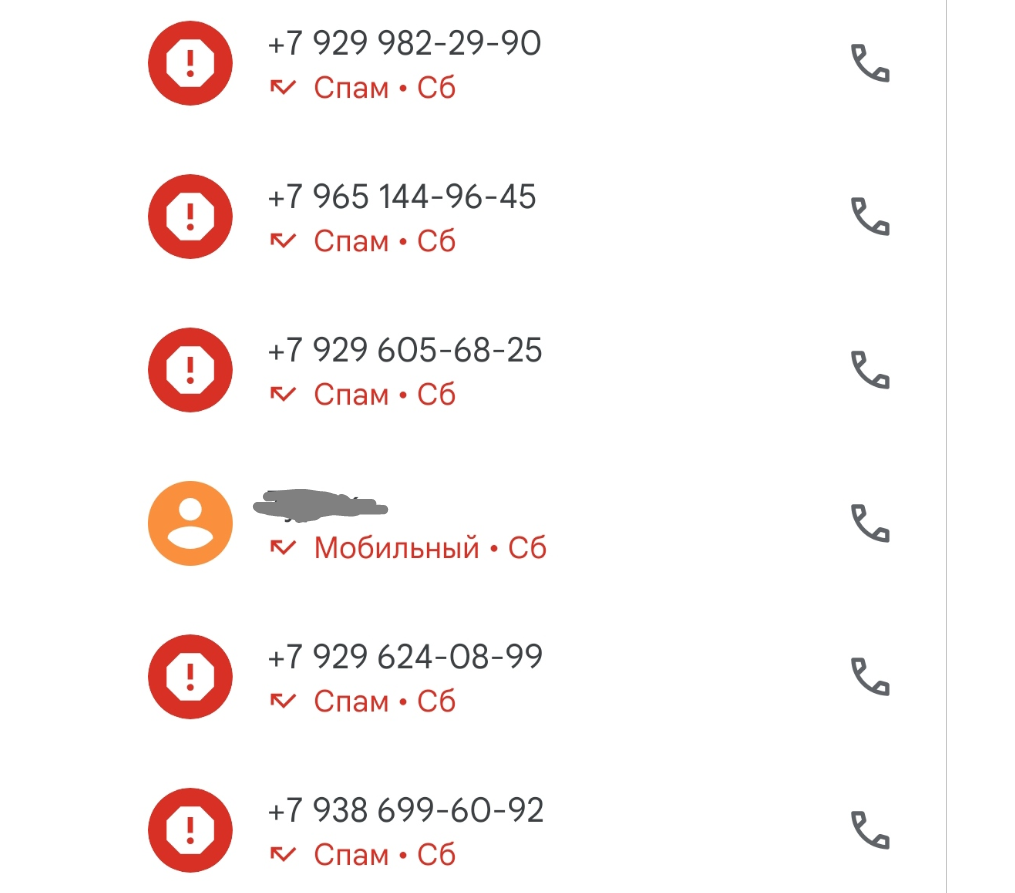

Часто люди узнают, что их данные передали банку или МФО, когда им звонят и говорят, что их друг или родственник совершил просрочку по кредиту. Вообще, по закону кредиторы и коллекторы не имеют права разглашать финансовую информацию, но это постоянно нарушается.

Должники в случае просрочки часто игнорируют звонки банка, многие просто меняют номер телефона, чтобы избежать неприятного диалога. И в этом случае под удар всегда попадают контактные лица.

Пример от автора. Мой брат набрал займов в МФО и не платит им. А меня он указал при оформлении как контактное лицо. В итоге мне на телефон в день поступают по 5-10 звонков. Помогает только установленный антиспам, благодаря которому я не слышу эти звонки. Но в журнале звонков они отражаются:

Что может ждать контактных лиц при таком раскладе:

- Регулярные звонки с просьбой проинформировать должника о долге, передать ему информацию. Могут попросить назвать контакты должника.

Если взысканием будут заниматься серые коллекторы, они могут давить на контактное лицо, вынуждать заплатить за должника его обязательство. - Взыскатели используют контактное лицо как инструмент психологического давления на должника. После звонка оно обязательно свяжется с заемщиком. Тому будет стыдно, он захочет прекратить эти звонки и сделает все возможное, чтобы закрыть просроченный долг.

- Если в качестве контактного лица указан пожилой родственник, то представители банков или коллекторы, зная психологию таких граждан, могут подталкивать их оплачивать чужие долги. И, к сожалению, часто им это удается.

Контактное лицо — это не поручитель!

Многие граждане на полном серьезе полагают, что если из сын/брат/сват указал их как контактное лицо при оформлении кредита, то они тоже несут ответственность перед банком. Особенно такое заблуждение часто встречается среди пожилых граждан.

И тут важно понимать, что контактное лицо — это просто канал связи с заемщиком. Этот гражданин ничего не подписывал, ничего не брал у банка, он ничего ему не должен. Долговые обязательства накладываются только на поручителя.

Поручитель — это человек, который пришел за кредитом в банк вместе с заемщиком, подписал договор поручительства. В этом случае он будет отвечать по обязательству, к нему будут предъявлять претензии, если основной заемщик перестанет платить. Если же кто-то просто указал ваши данные в заявке на кредит или займ, вы однозначно не имеете никакого отношения к ссуде.

К сожалению, контактные лица часто попадают под удар, им начинают звонить, что-то требовать. И закон на сегодня никак не защищает этих граждан. Основные заемщики защищены Законом о коллекторах, но нормы этого закона не распространяются на третьих лиц. Но скоро ситуация изменится, выйдет закон, который вообще запретит банкам и коллекторам беспокоить кого-то, кроме самих должников.

Частые вопросы

Могу ли я в качестве контактного лица указать свою жену/мужа?

Можно вписать данные любого близкого вам человека, никаких критериев и ограничений банки по этому поводу не фиксируют.

Как сделать так, чтобы банк прекратил звонить мне по чужому долгу?

Попробуйте позвонить на горячую линию этого банка, расскажите о проблеме и поинтересуйтесь, как прекратить звонки. Обычно необходимо подойти в отделение банка и написать там заявление. Но в каждой организации свой алгоритм.

С меня требуют вернуть долг сестры, это правомерно?

Если вы не подписывали договор поручительства, если вы не являетесь созаемщиком по этому кредиту, долговых обязательств на вас нет. Вы ничего не должны банку. Если требование очень категоричное, пишите заявление в полицию. Это уже — вымогательство.

Могут ли коллекторы приходить домой к контактному лицу?

Теоретически такое нельзя исключать. Если долг взыскивают серые коллекторы, которые работают за чертой закона, они будут делать все, что поможет им взыскать долг.

Куда пожаловаться на бесконечные звонки по чужим долгам?

Можете написать жалобу в онлайн-приемную Центрального Банка или в прокуратуру. Если речь о коллекторах, жалуйтесь на их действия в ФССП.

Комментарии: 4

Содержание статьи

Показать

Скрыть

С 1 января 2023 года в России заработал новый механизм ЦБ — макропруденциальные лимиты (МПЛ). Теперь банки будут выдавать меньше необеспеченных кредитов людям с высокой долговой нагрузкой.

Эти меры должны снизить риски закредитованности россиян. Но из-за новых правил банки будут ужесточать требования и чаще отказывать в кредитах. А что еще может привести к отказу? Может ли внешний вид клиента повлиять на решение? Разбираем основные причины вместе с экспертами.

Что такое скоринг в банке

Прежде чем одобрить кредит, банки проверяют вас по собственной скоринговой модели. Это система оценки, которая помогает предсказать, как вы будете выплачивать долг.

«В скоринговые модели заложено много параметров, — говорит Светлана Зубкова, доцент департамента банковского дела и монетарного регулирования Финансового университета. — Среди них: кредитная история, доход клиента, состав семьи, показатель долговой нагрузки и т. д. Любой из включенных в модель критериев может дать отрицательное решение».

Основные причины отказов

Если банк после скоринга отказывает вам в кредите, причину он называть не обязан. Но глобально их три:

- плохая или нулевая кредитная история;

- высокая кредитная нагрузка — соотношение платежей по всем кредитам к ежемесячным доходам клиента более 50%;

- кредитная политика банка — например, у банка есть ограничения по возрасту и форме трудоустройства, по которым вы можете не проходить.

«Отказать могут, если вы не соответствуете требованиям банка, которые он предъявляет к заемщикам, — говорит Екатерина Тютюнникова, адвокат МКА «Центрюрсервис». — Например, у вас неподходящий возраст, отсутствует постоянная регистрация на территории РФ или в регионе присутствия банка. Нет трудового стажа и доходов, низкий нестабильный доход, плохая кредитная история, высокая долговая нагрузка. Есть судимости, долги по исполнительным производствам или вас привлекали к административной ответственности».

Банк может отказать в кредите, если вы предоставите ему недостоверную информацию о доходе, работодателе, цели займа, если подготовите неполный пакет документов для рассмотрения заявки, говорит эксперт.

«Еще причины — частое обращение за кредитами и отказы по ним, наличие микрозаймов в микрофинансовых организациях, кредитов на небольшие суммы, нескольких кредитных карт с открытым лимитом, — говорит Екатерина Тютюнникова. — На решение банка может повлиять ваша закредитованность или, например, информация о процедуре банкротства».

#}

Ставка: от 5.5%

Платеж: 9 059 ₽

#}

Может ли внешний вид клиента повлиять на решение банка

По словам адвоката Екатерины Тютюнниковой, внутренние регламенты, инструкции банков предусматривают порядок оценки, критерии внешнего вида заемщиков:

«Если вы неопрятно одеты, находитесь в состоянии опьянения, даете невнятные ответы на вопросы, нервничаете, пришли с людьми, которые за вас отвечают, не можете пояснить, для каких целей нужен кредит, то все это влияет на итоговое решение банка».

Но важнее внешнего вида репутация, считает Светлана Зубкова:

«Чаще всего отказать в кредите могут из-за показателя долговой нагрузки (выше 50% — прим. ред.), негативной информации в открытых соцсетях, долгов по квартплате и др. Внешний вид вряд ли повлияет на решение банка, а вот репутация, основанная на том, как вы выполняете свои обязательства, точно повлияет».

Почему банк может отказать в ипотеке и что сделать

Что сделать, чтобы увеличить шансы на одобрение

Екатерина Тютюнникова предлагает список шагов, которые помогут увеличить шансы на одобрение кредита. Необходимо:

- Закрыть долги по исполнительным производствам.

- Погасить микрозаймы, закрыть кредитные карты, объединить несколько кредитов с небольшими суммами в один либо погасить их.

- Перевести зарплату в банк, в котором вы хотите кредитоваться.

- Оформить страховку.

- Представить документы о дополнительном доходе.

- Представить весь пакет документов, которые необходимы банку.

- Позаботиться о своем внешнем виде при необходимости визита в банк.

- Спокойно и вежливо отвечать на вопросы сотрудника банка.

Еще для положительного решения можно открыть вклад или накопительный счет в банке или предоставить созаемщиков и поручителей при подаче заявки на кредит.

Подобрать кредит

Банк не говорит причину отказа. Но можно ли ее все-таки узнать и как?

Сейчас банки могут не раскрывать причину отказа в кредите. По словам Екатерины Тютюнниковой, было несколько попыток внести изменения в законодательство, чтобы заставить финансовые организации предоставлять клиентам мотивированный ответ.

«Но банковское сообщество выступает против подобных изменений. Многие банки имеют собственные методики, подходы к критериям оценки заемщиков, и не все готовы их раскрывать», — говорит адвокат.

Правда, с 1 марта 2015 года банки должны записывать причины отказа в кредитную историю заемщика (Федеральный закон «О кредитных историях» от 30.12.2004 N 218-ФЗ).

«Если запросить кредитный отчет, можно узнать, почему банк не выдал кредит. Но будет ли официальная причина отказа соответствовать реальной, остается догадываться, так как иногда формулировки размыты либо указана общая политика кредитования банка», — говорит Екатерина Тютюнникова.

Частые причины отказа — плохая кредитная история, низкий кредитный рейтинг и высокий показатель долговой нагрузки. Их можно проверить самостоятельно. Как именно, почитайте:

- Как узнать свою кредитную историю

- Как узнать свой кредитный рейтинг

- Как рассчитать показатель долговой нагрузки

Андрей спрашивает

Андрей спрашивает

Хочу оформить кредит наличными на 600 000 рублей. Так как кредитная история немного подпорчена (пару лет назад была просрочка неделя), то банки отказывают. Обратился к кредитному брокеру, а тот мне дал номер сотового, который я должен указать в заявке, чтобы увеличить шанс на получение кредита — мол, мой не подойдёт. Вот хотел узнать, как влияет номер телефона на получение кредита?

8 лет назад  11K

11K  4

4

Отвечает Ольга Русакович, финансовый эксперт Креднал.ру

Здравствуйте, Андрей! Благодарим Вас за доверие! Андрей, имея многолетний опыт работы в кредитовании, мы не разу не встречали в практике случаев, когда чужой номер мобильного телефона влиял на результат рассмотрения заявки на кредит. Вы запрашиваете немаленькую сумму и на наш взгляд, даже при наличии каких-либо договоренностей, нужно иметь либо серьезное материальное подспорье, либо сильное чувство ответственности (безответственности), чтобы осуществить кредитование, нарушая все нормы и правила, предписанные кредитной политикой банка. Ведь может случиться так, что Вы через некоторое время «забудете» о своих обязательствах, тогда обман с номером мобильного телефона раскроется за несколько минут и сотруднику, допустившему халатность, придется поплатиться «рублем» или же своим рабочим местом.

Здравствуйте, Андрей! Благодарим Вас за доверие! Андрей, имея многолетний опыт работы в кредитовании, мы не разу не встречали в практике случаев, когда чужой номер мобильного телефона влиял на результат рассмотрения заявки на кредит. Вы запрашиваете немаленькую сумму и на наш взгляд, даже при наличии каких-либо договоренностей, нужно иметь либо серьезное материальное подспорье, либо сильное чувство ответственности (безответственности), чтобы осуществить кредитование, нарушая все нормы и правила, предписанные кредитной политикой банка. Ведь может случиться так, что Вы через некоторое время «забудете» о своих обязательствах, тогда обман с номером мобильного телефона раскроется за несколько минут и сотруднику, допустившему халатность, придется поплатиться «рублем» или же своим рабочим местом.

Андрей, заявка на кредит – это документ, где все должно быть идеально и реально. Не стоит полагаться на то, что Вашу ситуацию может спасти чужой номер мобильного телефона. Если же Вы решили обратиться к кредитному брокеру, то не вносите предоплат за услуги до тех пор, пока они Вам не будут оказаны. Это значит, что прежде, Вы должны подписать кредитный договор и только потом рассчитаться с посредником. Обязательно прочтите у нас на сайте статью «Осторожно! Мошенники! Вместо кредитной карты — развод на деньги!».

Дополнительно, мы рекомендуем Вам попробовать получить кредит под залог имущества, так как обеспечение может компенсировать плохое качество Вашей кредитной истории. Хотя на наш взгляд, единовременная просрочка величиной в неделю — это некритично и Вам стоит активнее подавать свою заявку в разные банки. Предварительно, посчитайте на кредитном калькуляторе, хватает ли Вашего дохода, для обслуживания кредита в размере 600 000 российских рублей.

Предлагаем Вам рассмотреть возможность беззалогового кредитования в Уральском Банке Реконструкции и Развития, сроком от 1 до 7 лет. Максимальная величина предложения по кредиту «Открытый» — 1 000 000 российских рублей. Размер процентной ставки зависит от Вашей кредитоспособности и платежеспособности — от 21% годовых. Комиссия берется только за снятие наличных денег с карты в банкоматах и кассах других банков – 0.8% от суммы операции. Для кредитования Вам потребуется качественно заполненная заявка у нас на сайте, гражданский паспорт РФ, справка о доходах за последние шесть месяцев (2 НДФЛ или по форме банка).

Желаем Вам удачи!

Пожалуйста, оцените ответ:ХорошоПлохоРейтинг: 5/5 — 1 оценка

Не всегда заявка на получение кредита одобряется банком. Это может быть связано с наличием плохой кредитной истории или с ее полным отсутствием. Первый кредит потенциальному заемщику финансово-кредитное учреждение выдает неохотно. Требуется много документов, подтверждающих платежеспособность и благонадежность человека. Но существует несколько универсальных советов, которые помогают получить одобрение кредита с первого раза. Рассмотрим, что же должен сделать заявитель, чтобы ему одобрили потребительский кредит даже при плохой кредитной истории.

Все поступающие в банк заявки на кредит тщательно проверяются. При этом анализируется следующая информация:

- достоверность персональных данных лица, заполнившего анкету — ФИО, данные паспорта, адрес регистрации, дата рождения. Этой работой занимаются специалисты кредитного отдела совместно со службой безопасности учреждения;

- уровень платежеспособности — хватает ли заявленного дохода на текущие потребности и останется ли определенная сумма на погашение кредита;

- кредитная история, рейтинг доверия и соблюдение гражданином финансовой дисциплины. Все сведения о прошлых и действующих заемщиках хранятся в Бюро кредитных историй, в той же информационной базе есть сведения о соблюдении сроков погашения долгов;

- оценка рисков в случае одобрения заявки;

- иные сведения, касающиеся вопроса одобрения поступившего запроса на кредит.

Любой банк располагает собственным регламентом проверки потенциальных заемщиков. Причем набор критериев везде разный, не разглашается и считается конфиденциальной информацией. В целом же алгоритм проверки описан выше.

Чтобы одобрили заявку на получение кредита, потенциальный заемщик должен соблюсти ряд требований:

- Иметь безупречную кредитную историю, причем полное ее отсутствие не является положительным фактором;

- Представить справку, подтверждающую уровень дохода. Традиционная форма — №2-НДФЛ от работодателя. Если мест работы несколько, то лучше принести все справки. Суммарный доход — очень благоприятный фактор для банка;

- Обеспечение будущего кредита залогом недвижимости — загородным домом, квартирой или движимым имуществом — автомобилем, моторной лодкой, катером и т.д. Все перечисленные объекты собственности абсолютно ликвидны, их можно легко продать в случае необходимости в счет погашения долга по кредиту. Стоит отметить, что дорогостоящий залог может даже «нейтрализовать» плохую кредитную историю заемщика;

- Представить специалисту документы о семейном положении, о наличии иждивенцев. Семейным заемщикам намного чаще одобряют кредиты, т.к. у них суммарный доход позволяет комфортно рассчитываться с банком;

- Соответствовать возрастному цензу кредитного учреждения. Банки считают наиболее платежеспособными и финансово-независимыми гражданами – лица в возрасте 30‑45 лет.

Уровень образования может косвенно повлиять на решение по заявке.

Как сделать так, чтобы кредит точно был одобрен? Самый главный секрет — не пользоваться сервисами, где отправка заявок осуществляется во множественном числе. Если человек отправляет сразу много онлайн-заявок во многие банки, это говорит о его сильной нужде в средствах и слабой разборчивости. Профессионалы давно отметили — если даже 3‑4 банка из этой массовой рассылки отказывают гражданину, то последующие отказы уже происходят в автоматическом режиме.

Чтобы точно одобрили, надо действовать обстоятельно. Обратиться в один банк и ждать результата.

Заявки на кредит отклоняются довольно часто. Самые популярные причины этого явления:

- плохая кредитная история;

- низкий уровень доходов;

- наличие непогашенного долга перед другими банками или микрофинансовыми организациями.

Эти факторы считаются основными, в совокупности всегда обозначают четкое «нет». Есть еще ряд условий, при обнаружении которых сотрудники кредитных отделов не одобряют выдачу кредитов:

1) заявитель указал неточные, неполные или заведомо искаженные сведения;2) у потенциального заемщика уже есть 2‑3‑4 действующих кредитных продуктов: кредитная карта, автокредит, ипотека, карта рассрочки;3) нерегулярные поступления доходов — отсутствие стабильного заработка;4) отсутствие залогового обеспечения на случай невозможности выполнения договорных обязательств перед банком;5) наличие судимости, привлечение к административной или налоговой ответственности (проблемы с законодательством РФ);6) указание в заявке ложных сведений, попытка ввести в заблуждение банковских служащих. Иногда граждане пробуют получить кредит по подложным документам, в этом случае их вносят в «черный список» и могут отправить материалы дела в органы МВД РФ.

Неблагоприятным фактором в глазах специалистов кредитных отделов является частая смена работы гражданином, либо слишком маленький трудовой стаж. Это свидетельствует об отсутствии серьезных намерений и может привести к уклонению от платежей в будущем.

Инспекторы проверяют и работодателя, у которого трудится потенциальный заемщик. Неохотно дают кредиты сотрудникам индивидуальных предпринимателей, а также новых организаций (зарегистрированы менее 1,5‑3 лет назад).

Специалисты тоже могут дать несколько советов, как сделать банковских служащих более благосклонными по отношению к потенциальному заемщику. Отправляя заявку на кредит, гражданину надо тщательно подготовиться к личному посещению кредитного отдела. Умение галантно держаться, одеваться со вкусом, приятно общаться — все эти несложные действия способны расположить к себе собеседника.

Многие современные банки даже ввели в анкету о посетителе сведения о его внешнем виде. Поэтому все просто: не надо подавать заявку на кредит с грязными руками, в рабочей одежде сразу после смены на заводе.

Многие граждане при ведении диалога с менеджером банка могут как‑бы невзначай попросить его о помощи — составить заявку так, чтобы решение по кредиту было положительным. В этом нет никакого криминала. Просто сотрудникам виднее, какие нюансы стоит упомянуть в развернутом виде, а про какие — лучше промолчать.

Важно: существует один очень действенный способ увеличения шансов на одобрение кредита. Надо оформить в банке дебетовую карту и написать заявление работодателю с просьбой перечисления на этот пластик заработной платы.

Длительность рассмотрения заявки на кредит зависит от ряда факторов:

- Величина запрашиваемой суммы — ипотечный кредит проверяется и оформляется в несколько раз дольше, чем обычный потребительский;

- Состояние и наличие кредитной истории — чем она безупречнее, тем быстрее будет результат;

- Наличие сведений о заявителе в архиве — гражданин уже являлся заемщиком данного банка, исправно выплатил кредит и не допускал просрочек. Как сделать так, чтобы попасть в этот архив? Обращаться всегда в один и тот же банк за экспресс-кредитами и суммами посолиднее.

- В совокупности перечисленные факторы являются определяющими при вынесении вердикта — одобрить или нет человеку кредит. Одним банкам достаточно проверить все параметры за несколько минут, другим — требуется время. На официальном сайте банка «Пойдём!» присутствует информация о минимальном и максимальном сроке рассмотрения заявок.

Важно: при выдаче кредита под залог недвижимости или автомобиля процедура рассмотрения документов может занять больше времени.

Если банк отказал в кредите, всегда можно обратиться в другое финансово-кредитное учреждение. Если отказы поступают отовсюду, необходимо проанализировать причины и постараться изменить ситуацию в лучшую сторону.

Первое. Надо запросить и проанализировать свою кредитную историю. Сделать это можно на сайте «Госуслуги.ру» (понадобится код субъекта кредитной истории). Можно воспользоваться платными сервисами — для них достаточно персональных данных — (ФИО, дата рождения и адрес прописки).

Если у человека чистая кредитная история, можно оформить кредитную карту с небольшим лимитом или взять микро-кредит на покупку бытовой техники. Соблюдение платежной дисциплины и внесение всех платежей в срок станет своеобразным заделом для будущих кредитов.

Можно обратиться к услугам микрофинансовых организаций, каких сейчас в интернете очень много. Большая часть из них первые заемные средства дает без процентов, что очень выгодно. Исправное погашение этого микро-кредита также станет своеобразным плюсом в копилку хорошей кредитной истории.Когда человеку очень срочно нужны деньги, можно заложить в ломбарде какую-нибудь ценную вещь или одолжить определенную сумму средств у знакомых. При этом необходимо трезво оценивать свои возможности и говорить правдоподобные сроки возврата долга.

Важно помнить: своевременное погашение взятых на себя денежных обязательств является самой верной гарантией того, что банки с высокой долей вероятности одобрят в будущем любую заявку на кредит.

Остались вопросы? Мы вам перезвоним

× Здравствуйте! Чем могу помочь?|Здравствуйте! Какой у вас вопрос?|Здравствуйте! Что вам подсказать?|Здравствуйте! Я могу вам чем-то помочь?

Выдачи потребительских кредитов растут на протяжении последних двух лет: и банки, и клиенты научились учитывать риски и грамотно использовать этот инструмент. Однако именно качественное управление рисками на стороне банков приводит к тому, что клиенты сталкиваются с отказами.

Изменения в регулировании необеспеченного потребительского кредитования могут привести к тому, что количество отказов по кредитам вырастет. Поэтому, обращаясь в банк, важно иметь в виду несколько подводных камней, которые могут повлиять на решение о выдаче кредита. О них в колонке рассказал Алексей Крамарский, руководитель управления кредитных розничных рисков розничного сегмента в «Райффайзенбанке».

Большой объем выплат по долговым обязательствам

Если платежи по кредитам превышают 50% дохода заемщика, то риск дефолта по долговым обязательствам очень высок. Показатель долговой нагрузки (ПДН), введенный Банком России с 1 октября, призван ограничить банки в выдаче кредитов с ПДН 80%.

Это значит, что закредитованные клиенты не смогут увеличивать свою долговую нагрузку. Кроме того, не смогут получить кредит люди, о реальном доходе которых у банка мало данных (в этом случае уровень зарплаты рассчитывается на основе среднедушевого дохода по региону).

Выдавая кредит, банк должен соотнести платежи клиента по его обязательствам, добавить будущие выплаты по новому кредитному договору и соотнести их с уровнем дохода заемщика.

Свежие просрочки

Свежие просрочки по долговым обязательствам – одна из веских причин для отказа в кредите. Проверенная рекомендация – заказать выписку из бюро кредитных историй и убедиться, что ваши данные введены корректно.

Важно помнить, что кредитные карты закрываются дольше, чем кредиты наличными – банк ждет 45 дней для того, чтобы убедиться в отсутствии давних транзакций (например, зарубежных). Счет закрывается по истечении этого срока. Давние просрочки менее опасны, если речь не шла о задержке выплаты свыше 90 дней или банкротстве.

Пример. Анна, сотрудник творческого коллектива, столкнулась с долгим принятием решения по кредиту в связи с просрочкой, допущенной во время декретного отпуска. Обратившись в свой зарплатный банк, она получила позитивное решение.

Индикаторы кредитного мошенничества

У банков есть ряд индикаторов кредитного мошенничества: в частности, большое количество запросов в разные банки (7-10 за один месяц) могут насторожить. Однако, если это давняя разовая ситуация, на оценку заемщика она не повлияет.

Отсутствие данных о доходе

Оценивая долговую нагрузку клиента, с 1 октября банк будет использовать один из трех способов, одобренных регулятором:

- справку о подтверждении дохода,

- выписку из Пенсионного фонда России (ее можно получить, пройдя полноценную регистрацию с подтверждением личности на сайте Госуслуг),

- выписку со счета.

Если этих данных нет, банк будет использовать данные из кредитных бюро, если человек уже является клиентом банка и давал согласие на их обработку. Или среднестатистический доход на душу населения в регионе, в котором проживает клиент. Как правило, среднестатистические данные ниже, чем реальные доходы. Поэтому самый оптимальный способ получить нужную сумму, не являясь действующим клиентом банка, – любым удобным образом подтвердить свои доходы.

Для этого необязательно идти в банк: у некоторых кредитных организаций уже настроены сервисы цифрового обмена документами со своими клиентами с использованием электронной подписи. Не забывайте, что справка о доходах для необеспеченного кредита действительна в течение трех месяцев.

Пример. Предприниматель из Челябинска, владеющий бизнесом и имеющий несколько квартир и автомобиль, на протяжении нескольких месяцев не мог получить одобрение кредита на крупную сумму – его предпринимательский доход нужно было подтверждать по налоговой декларации, а кредитной истории не было, так как он никогда не брал кредитов на личные цели. Для таких случаев подойдет выписка со счета, на которой будет видно движение средств.

Неоплаченные штрафы у службы судебных приставов

Невыплаты по ЖКХ, налогам или дорожным штрафам могут стать не только неприятным сюрпризом на границе, но и привести к отказам по кредиту. Лучше их не допускать.

Final check: проверьте, нужен ли вам кредит

- Перед тем как взять кредит, просчитайте полную долговую нагрузку семьи: суммируйте расходы по всем вашим обязательным выплатам, включая аренду квартиры, выплаты за образование детей или уход за родственниками. Если эти выплаты будут превышать 50% семейного дохода, это повод подумать о том, от каких расходов вы можете отказаться, если вы не топ-менеджер с семизначным месячным net income.

- Отказы банков – это повод проверить налоговые задолженности и кредитную историю. Возможно, там есть сюрпризы, с которыми лучше попрощаться. Свой кредитный отчет раз в год можно запросить у каждого из кредитных бюро бесплатно.

- Если вы трудоустроены и у вас «белый» доход, воспользуйтесь выпиской из Пенсионного Фонда – ее можно отправить банку дистанционно, получив ее на сайте Госуслуг. Если доход неофициальный, не забывайте о выписке по счету.

Фото на обложке: Vershinin89/Shutterstock

Зачем указывать рабочий телефон при оформлении кредита?

Но для оформления заявки потребуется указать ещё два телефона: Рабочий или служебный. По этому номеру должен быть ваш коллега или начальник. Он может ответить на вопросы о зарплате, стаже, рабочих обязанностях.

Банк может звонить вам на работу на совершенно правомерных основаниях, так как при подаче заявки на кредит вы соглашаетесь на сбор и обработку своих персональных данных. Никто не желает вам зла, организация лишь хочет удостовериться, что вы надежный плательщик. Однако не стоит непременно с тревогой ожидать звонка начальнику или бухгалтеру.

- Что будет если обмануть банк с местом работы?

- Как сделать так чтобы банк одобрил кредит?

- Что учитывается при выдаче кредита?

- Как проверить вероятность одобрения кредита?

- Как банки проверяют место работы?

- Можно ли оформить кредит по слову да?

- Кому не дают кредит?

- Что будет если соврать при оформлении кредита?

- Какие могут быть причины отказа в кредите?

- Зачем банки звонят на работу?

- Можно ли взять деньги в кредит без работы?

- Какие справки с работы нужны для кредита?

- Где точно дадут кредит?

- Какой кредит дадут при зарплате 30000?

- Что снижает кредитный рейтинг?

- Как банк решает давать кредит или нет?

- Можно ли обнулить кредит?

- Где взять 2 миллиона без кредита?

- Какой банк не проверяет кредитную историю?

- Какие банки не отказывают в кредитах?

- Почему банки отказывают в кредите 2022?

- Почему банки отказывают в выдаче кредита?

- Какие вопросы задают при звонке из банка?

- Как банки определяют платежеспособность?

- Как взять кредит с низким кредитным рейтингом?

- Что может влиять на кредитную историю?

- Можно ли взять второй кредит если первый не погашен?

- Что делать если звонят и говорят что одобрена кредитная карта?

- Кто принимает решение о выдаче кредита?

- Где можно взять миллион в долг?

- Почему банки отказывают в кредите с хорошей кредитной историей?

- Сколько раз можно подать заявку на кредит?

- Как банк может проверить официальное трудоустройство?

- Можно ли взять кредит в Сбербанке без работы?

- Сколько времени человек находится в черном списке банка?

- Что делать если сотрудник банка обманул?

- Что делать если вас обманули в банке?

- Как получить кредит если ты не работаешь?

Что будет если обмануть банк с местом работы?

Минимальное наказание за обман банка — 120 тысяч рублей или ограничение свободы — подписка о невыезде. За мошенничество можно получить и реальный срок от двух до десяти лет в тюрьме.

Как сделать так чтобы банк одобрил кредит?

Для того, чтобы повысить шанс на получение кредита, необходимо: иметь безупречную кредитную историю; доказать специалистам банка платежеспособность и наличие постоянного серьезного источника дохода, а лучше нескольких; оформить обеспечение по кредиту в виде ликвидного залога или нескольких договоров поручительства.

Что учитывается при выдаче кредита?

Главные критерии: платежеспособность, надежность клиента. Первоначально проверке подлежит подлинность документов, наличие рабочего места, ценного имущества (недвижимость, автомобиль). Проверяется кредитная история за все время, особо тщательному анализу подлежит список выплат по кредитам в последние годы.

Как проверить вероятность одобрения кредита?

Чтобы узнать свой ПКР, вам нужно: завести личный кабинет на сайте НБКИ; авторизоваться через Госуслуги; отправить заявку онлайн.При расчете ПКР учитывается:

- как часто заемщик брал кредиты;

- насколько ответственно выполнял свои обязательства перед кредиторами;

- степень кредитной нагрузки заемщика.

Как банки проверяют место работы?

Многие кредиторы принимают электронную выписку со счета в ПФР на портале Госуслуг, там тоже отражается вся необходимая кредитору информация. Так банки проверяют и официальное трудоустройство, параллельно могут попросить предоставить копию трудовой.

Можно ли оформить кредит по слову да?

Полиция рекомендует гражданам не отвечать на звонки с незнакомых номеров словом «да». Дело в том, что мошенники могут собирать голосовые данные людей, чтобы потом использовать в незаконных банковских операциях, — сообщает АГН «Москва».

Кому не дают кредит?

Наиболее известные причины отказа в банковском кредите — нехватка у заемщика доходов для обслуживания кредита, недостаточность залогового обеспечения, несоответствие заявленной и реальной целей кредита, плохая кредитная история компании и т. п. Но кроме них могут быть и другие, гораздо менее очевидные.

Что будет если соврать при оформлении кредита?

Мошенничество с банковскими кредитами

Если заемщик берет деньги в кредит, предоставив банку ложные или недостоверные сведения, при этом он заведомо не собирается возвращать эти деньги, то его могут привлечь к уголовной ответственности по ст. 159.1 УК РФ. Это специальная статья о мошенничестве в сфере кредитования.

Какие могут быть причины отказа в кредите?

Почему могут отказать в кредите

Вот причины, по которым чаще всего не дают кредит: плохая кредитная история или ошибки в истории выплат по кредитам; небольшой доход в месяц; у клиента уже есть действующий кредит наличными в нашем банке.

Зачем банки звонят на работу?

Банки обращаются к работодателю чаще всего тогда, когда решают вопрос о кредите сотруднику. Они интересуются стажем его работы в компании, должностью и заработной платой. Эти сведения относятся к персональным данным (письмо Роскомнадзора от 07.02.2014 № 08КМ-3681).

Можно ли взять деньги в кредит без работы?

Если у вас возникла потребность взять в долг крупную сумму, но в тоже время нет знакомых, которые смогли бы вам помочь, то единственным выходом остается оформление кредита в банке. Причем неофициальное трудоустройство не является поводом для разочарования. Вы сможете получить кредит без официальной работы.

Какие справки с работы нужны для кредита?

Документы для получения потребительского кредита:

- Справка о доходе по форме 2-НДФЛ или по форме банка, подписанная руководителем организации и заверенная печатью.

- Выписка с зарплатной карты.

- Заверенная копия трудовой книжки либо иные документы, подтверждающие трудоустройство.

- Водительское удостоверение.

Где точно дадут кредит?

Какие банки дают кредит без проблем:

- Локо-Банк — На любые цели — от 5.5%

- Московский Кредитный Банк — На любые цели — от 14.2%

- СберБанк — На любые цели — от 17.9%

- Совкомбанк — Прайм Выгодный — от 6.9%

- СберБанк — Рефинансирование — от 5.5%

Какой кредит дадут при зарплате 30000?

Упрощенно, при зарплате 35 000 руб. заемщик может рассчитывать на максимальную сумму кредита в 210 000 руб. на 12 месяцев.

Что снижает кредитный рейтинг?

Как узнать, почему падает кредитный рейтинг?:

- Изменились критерии оценки заемщика в бюро.

- В кредитную историю закралась ошибка.

- Имеются неучтенные заемщиком долги по налогам, штрафам, коммунальным платежам.

- Приставы возбудили исполнительное производство, и информация об этом попала в БКИ.

Как банк решает давать кредит или нет?

Скоринг — это система оценки заемщика, с помощью которой банки и крупные микрофинансовые организации (МФО) могут предсказать, насколько аккуратно человек будет выплачивать кредит. В основе прогноза лежат математические расчеты и статистика.

Можно ли обнулить кредит?

Что представляет собой обнуление кредитов

Должник может избавиться от своих обязательств, но при условии, что докажет свою неплатежеспособность. Безусловное прощение долгов предусмотрено только в налоговой сфере. Государство списывает безнадежную задолженность, возникшую по налогам и пени и по страховым взносам.

Где взять 2 миллиона без кредита?

Кредит 2000000 без залога

|

Банк |

Сумма |

Ставка |

|---|---|---|

|

Альфа-Банк |

До 3 млн руб. |

От 5,5% |

|

Почта Банк |

До 6 млн руб. |

От 5,5% |

|

Тинькофф банк |

До 2 млн руб. |

От 7, 9% |

|

Совкомбанк |

До 5 млн руб. |

6,9% |

Какой банк не проверяет кредитную историю?

Кредиты без кредитной истории онлайн — ТОП 10 банков в 2022 году

|

Банк |

Ставка |

Срок |

|---|---|---|

|

СберБанк |

3% |

до 16 лет 3 мес. |

|

Альфа-Банк |

от 4% |

до 10 лет |

|

ВТБ |

от 4.4% |

до 7 лет |

|

Азиатско-Тихоокеанский Банк |

от 4.4% |

до 5 лет |

Какие банки не отказывают в кредитах?

Кредиты без отказа — ТОП 10 банков в 2022 году

|

Банк |

Ставка |

Сумма |

|---|---|---|

|

ОТП Банк |

от 5.9% |

15 000 — 600 000 ₽ |

|

Ренессанс Кредит |

от 6% |

50 000 — 1 500 000 ₽ |

|

Совкомбанк |

6.9% |

300 000 — 5 000 000 ₽ |

|

Райффайзен Банк |

от 6.99% |

30 000 — 1 000 000 ₽ |

Почему банки отказывают в кредите 2022?

Почему банки стали чаще отказывать в потребительских кредитах? По данным агентства «Эквифакс», в марте 2022 года банки отказали 75% желающим получить кредит. 27 мая ЦБ понизил ставку с 14% до 11%, регулятор объяснил это замедлением инфляции, ростом депозитов и снижением экономических рисков.

Почему банки отказывают в выдаче кредита?

Банки могут отказать в выдаче кредита без объяснения причины, но глобально их три. Самая распространенная причина — это кредитная история. Если КИ плохая или нулевая, есть частые и длительные просрочки, сведения о процедуре банкротства, заемщику могут отказать в выдаче.

Какие вопросы задают при звонке из банка?

Вопросы, которые задает банк и служба безопасности:

- Трудоустроены ли вы официально?

- Есть ли у вас дополнительные источники дохода?

- Имеются ли открытые кредиты?

- Какое у вас семейное положение?

- Откуда у вас сумма на первый взнос?

- Собираетесь ли вы в ближайшем будущем менять работу?

Как банки определяют платежеспособность?

Платежеспособность заемщика (Р) может определяться по формуле: D х К х F, где D — ежемесячный доход уже после уплаты налогов, F — срок кредита в месяцах, а К — поправочный коэффициент (если D меньше $500, то К равен 0,3; если D более $500, но менее $1000, то К равен 0,4; если D больше $1000, но менее $2000, то К равен

Как взять кредит с низким кредитным рейтингом?

Как повысить шансы на получение кредита с плохой КИ

Привлечь в качестве поручителя благонадежного человека с высоким доходом и положительной КИ Предоставить высоколиквидное ценное имущество в залог (автомобиль или недвижимость) Оформить кредит совместно с созаемщиком, который полностью соответствует требованиям банка

Что может влиять на кредитную историю?

Что такое кредитная история

Повлиять на КИ могут неоплаченные штрафы за нарушение ПДД, задолженности по алиментам, квартплате или платежам ЖКХ, невыплаченные налоги, а также любые другие долги. Кредитная история — это важный показатель благонадежности заемщика, но влиять она может не только на выдачу займов.

Можно ли взять второй кредит если первый не погашен?

Более высока вероятность одобрения в случаях, когда второй кредит испрашивается на цели, отличные от первого (например, покупка автомобиля и проведение ремонта). Крайне низка вероятность одобрения 2-го кредита, если целью его получения является желание погасить первый.

Что делать если звонят и говорят что одобрена кредитная карта?

Если звонок поступил с официального телефона (особенно, после того, как вы действительно подавали заявку), то тут все просто — нужно отправиться в ближайшее отделение за своим кредитом.

Кто принимает решение о выдаче кредита?

Кредитный комитет — постоянно действующий коллегиальный орган банка, ответственный за принятие окончательного решения об одобрении или отказе в выдаче кредита заемщику и утверждающий условия кредитования для него.

Где можно взять миллион в долг?

Кредиты на 1000000 рублей

|

Банк |

Сумма |

Срок |

|---|---|---|

|

Газпромбанк |

300 000 — 3 000 000 ₽ |

13 — 84 мес. |

|

Совкомбанк |

300 000 — 5 000 000 ₽ |

12 — 60 мес. |

|

Московский Кредитный Банк |

50 000 — 5 000 000 ₽ |

6 — 180 мес. |

|

Московский Индустриальный Банк |

50 000 — 3 000 000 ₽ |

13 — 84 мес. |

Почему банки отказывают в кредите с хорошей кредитной историей?

Недостоверная информация в кредитной истории

Заемщики, исправно выплачивающие кредиты и не допускающие просрочек полагают, что их кредитная история (КИ) идеальна. Однако, иногда банки не вовремя передают сведения в бюро кредитных историй (далее — БКИ) или вовсе допускают ошибки.

Сколько раз можно подать заявку на кредит?

Запрашивать кредит теоретически можно бесконечное количество раз — никаких ограничений здесь нет. Но при этом важно понимать, что чем чаще заемщик пытается взять кредит, тем меньше становятся его шансы на получение.

Как банк может проверить официальное трудоустройство?

Многие кредиторы принимают электронную выписку со счета в ПФР на портале Госуслуг, там тоже отражается вся необходимая кредитору информация. Так банки проверяют и официальное трудоустройство, параллельно могут попросить предоставить копию трудовой.

Можно ли взять кредит в Сбербанке без работы?

СберБанк выдает кредиты безработным или людям без официального трудоустройства в следующих случаях: существует дополнительный источник дохода от сдачи в аренду; оформлен как самозанятый; есть выплаты по патентам.

Сколько времени человек находится в черном списке банка?

Сколько хранится кредитная история? В соответствии с Законом «О кредитных бюро и формировании кредитных историй в Республики Казахстан» кредитное бюро обеспечивает хранение информации в отношении субъекта кредитной истории в течение 10 лет после даты получения последней информации о нем.

Что делать если сотрудник банка обманул?

Решить эти проблемы можно, написав жалобу на банк.В претензии необходимо:

- указать причину жалобы (ограничена 2000 знаков);

- приложить доказательства неправомерных действий финансовой организации или банкиров;

- указать личные данные для обратной связи.

Что делать если вас обманули в банке?

В Банке России действует Служба по защите прав потребителей и обеспечению доступности финансовых услуг. Жалобу можно направить через интернет-приемную, а также по почте или лично — через общественную приемную Банка России. Адреса и телефоны можно посмотреть на сайте Банка России.

Как получить кредит если ты не работаешь?

Эксперты выделяют пять методов оформления ссуд без подтверждения трудовой занятости:

- Способ 1: Обращение в микрофинансовую организацию

- Способ 2: Использование специальных программ кредитования

- Способ 3: Кредитование неофициально работающих людей

- Способ 4: Оформление кредита под залог

Ответить

Оглавление

- Что учитывают банки перед одобрением кредита?

- Как правильно подать заявку на кредит?

- Проверьте и улучшите кредитную историю

- Закройте кредитные карты и действующие кредиты

- Пригласите поручителя или предложите банку залог

Почти все банки одобряют заявки на кредит неавторизованным на сайте потенциальным заемщикам, потому что это предварительные заявки и после них приглашают в офис кредитной организации. В банковских приложениях такого нет, банк сразу переводит деньги после подписания электронного договора. Если подаете заявку как клиент банка или хотите взять деньги в банке в первый раз, лучше подготовиться, чтобы не испортить себе кредитный рейтинг и не ждать, пока банк его обновит.

Узнайте, как правильно подать заявку на кредит, чтобы банк ее одобрил, и как повысить шансы на одобрение.

Что учитывают банки перед одобрением кредита?

Перед одобрением кредита банки проверяют кредитную (КИ) историю, долговую нагрузку, время на последнем месте работы. Банки проверяют даже образование потенциального заемщика, но больше всего финансовые организации учитывают наличие незакрытых кредитов, просрочек и зарплату.

Формально кредитные организации учитывают возраст, рабочий стаж, супружеский статус, наличие детей. Но если брать случаи с хорошей КИ, когда заемщикам отказывают, это обычно одни и те же причины.

Незакрытые кредитные карты. Банки часто отказывают заемщикам, у которых от двух незакрытых кредиток, даже если они выплачивают ежемесячно до 3 тыс. руб. и это не повышает сильно долговую нагрузку. Если у вас кредитные карты с непогашенным долгом, на КИ это плохо не отражается, но внутренняя система банка покажет вас как клиента, который не способен погасить старые долги досрочно, и что с получением нового кредита вам будет еще сложнее.

Отсутствие официального дополнительного дохода. У банков в анкете в поле с дополнительным доходом написано, чтобы заемщик указал ежемесячный доход с любого заработка. Заемщик указывает сумму, которую он получает с неофициальных подработок, сдачи в аренды квартиры не по договору, и в итоге получает отказ. Это связано с тем, что банки учитывают только официальный заработок.

Если работаете на сайтах фриланса и платите налог бирже, этого будет недостаточно. Чтобы банк засчитал ваш заработок, потребуется статус самозанятого.

С уровнем официальной зарплаты и дополнительными заработками все понятно. Разберем другие решения, которые помогут увеличить шансы на одобрение кредитной заявки.

Как правильно подать заявку на кредит?

Перед тем как подать заявку в банк, вначале определитесь с кредитом. Если будете подавать более двух заявок сразу, вам могут отказать. А после двух-трех отказов получить кредит будет еще сложнее, потому что другие банки их видят. То же самое касается сайтов-агрегаторов с банковскими предложениями, которые отправляют заявки сразу в разные банки.

Когда будете заполнить анкету, внимательно проверьте данные. В поле контактов вашей организации указывайте не общий номер компании, а телефон отдела кадров.

Если у мужа или жены официальный заработок выше 60 тыс. руб. и нет действующих кредитов, укажите номер близкого — это увеличит шансы.

Чтобы избежать отказа, берите кредит с ежемесячным платежом, не превышающий половину вашей официальной зарплаты.

Проверьте и улучшите кредитную историю

Чтобы проверить состояние своей кредитной истории, закажите отчет о ее состоянии бесплатно через сайты Госуслуг и БКИ или платно через приложение банка. Например, в Сбере услуга стоит 580 руб.

Если КИ испорчена, улучшите ее одним из способов.

-

Оформите кредитную карту. Подойдет карта даже с лимитом до 30 тыс. руб. Потратьте деньги, а затем выплатите долг. Продолжайте пользоваться кредиткой в течение трех-пяти месяцев, погашая задолженность.

-

Купите в рассрочку. Приобретите в магазине товар в рассрочку от 60 тыс. руб. После выплаты долга кредитная история улучшится.

-

Возьмите микрозайм. Оформите заем в МФО на сумму, которую точно выплатите к концу срока платежа. Или заранее снимите полученные деньги и ими же выплатите долг с процентами через время.

О том, какие признаки указывают на то, что банк одобрит кредит — читайте в статье.

Закройте кредитные карты и действующие кредиты

Незакрытые кредитные карты иногда ухудшают кредитный рейтинг. Это касается и кредиток с минимальными платежами до 3 тыс. руб. в месяц, по которым нет просрочек. Если у вас больше двух кредитных карт, закройте одну — с большим непогашенным долгом.

Банки иногда учитывают не только минимальные платежи по кредиткам, но и комиссионные. Например, у вас комиссия и минимальный платеж составляют 10–12 тыс. руб. каждый месяц, т. к. у вас кредитка с непогашенным долгом на 230 тыс. руб. Выплачивая каждый месяц только проценты, другой банк заподозрит вас в платежной несостоятельности, потому что вы переплачиваете, а значит, не в силах погасить даже треть долга, чтобы уменьшить нагрузку.

Когда будете закрывать кредитку, учитывайте, что одни банки закрывают кредитки в течение одного-двух месяцев — например, Тинькофф, а другие только через офис — например, Сбер. До этого у вас в мобильном приложении будет функция отмены закрытия. Еще банки предлагают расширить лимит максимальной суммы и платежный период.

С кредитами проще. Но если у вас более двух кредитов, и сумма ежемесячных платежей близка к уровню официальных доходов, банк откажет.

Пригласите поручителя или предложите банку залог

Почти все банки одобряют кредиты с поручителями или под залог. Для того чтобы получить кредит под залог, справка о доходах не требуется. Сумма кредита при этом будет больше, даже если у вас небольшая зарплата. Некоторые банки предлагают кредит под залог до 15 млн руб. Кредит под залог на сумму свыше 1 млн руб. имеет смысл брать, если инвестируете в недвижимость или бизнес, которые помогут погашать долг.

С поручителем банки выдают кредит на сумму в два раза ниже, чем сумму по кредиту под залог. Поручитель — это человек, который будет выплачивать долг, если заемщик перестанет платить. Лучше приглашать для поручительства близких родственников, с которыми вместе живете. Какую ответственность в случае неуплаты несет поручитель — читайте здесь.

© «МБК». При полном или частичном

копировании материала ссылка на первоисточник обязательна. Нашли ошибку в тексте?

Выделите нужный фрагмент и нажмите Ctrl + Enter.