Пользоваться балансом сотового для оплаты самых разных услуг доступно не только при покупках через интернет, но и в обычных магазинах. Для этого можно воспользоваться сервисами платежей с баланса номера, либо выпустить у оператора специальную виртуальную карту, имеющую общий баланс с телефоном. Однако все это применимо, если номер телефона оформлен на частное лицо.

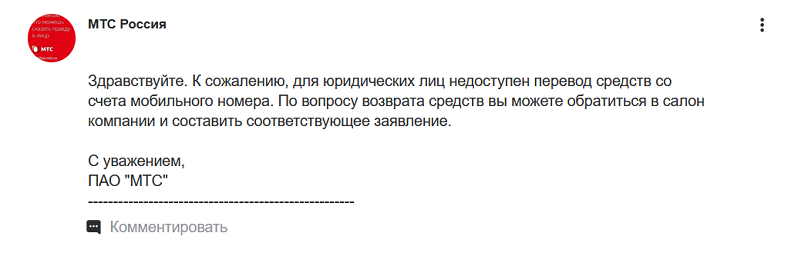

При попытке выполнить перевод с сим-карты оператора МТС зарегистрированной на юридическое лицо, абонентам поступает ответ, что перевести деньги не получится.

Расскажем про правила использования баланса сим-карты МТС для юр лиц: какие ограничения действуют, и как перевести деньги на другой телефон.

Для клиентов оператора связи предусмотрен широкий перечень услуг и сервисов, позволяющих свободно распоряжаться средствами на балансе телефонного номера. Можно не только пополнять другие телефоны любых российских операторов, но и даже вывести наличкой.

Однако все это доступно только в случае, если договор по телефонному номеру оформлен между компанией МТС и частным лицом. Для корпоративных клиентов такие услуги не предусмотрены, что продиктовано безопасностью клиентов.

Так, клиент оператора может иметь сотни номеров на своем договоре, и возможность вывода средств каждым отдельным пользователей может быть сложно проконтролировать. Именно поэтому, всеми операторами связи введено ограничение на вывод средств с сим-карт юр лиц.

Однако это не означает, что внесенные на баланс корпоративного номера можно использовать только на услуги оператора, и вывести их доступно. Рассказываем, как это сделать.

При использовании сотового номера, подключенного в рамках корпоративного договора, доступно использовать средства с баланса не только на оплату услуг связи. Со счета телефона доступно совершать платежи и за сторонние сервисы партнеров оператора. Для примера, можно оплатить доступ к дополнительным подпискам и сервисам партнеров провайдера связи.

Если же потребовалось поделиться балансом с другим номером, а используемая сим-карта МТС зарегистрирована на юридические лицо, на прямую сделать этого не получится.

Не выйдет использовать средства с баланса для оплаты и переводов, даже при оформлении электронного кошелька в сервисе “МТС Деньги”. Несмотря на то, что подключить сервис могут не только частные пользователи, но и корпоративные, оплата и пополнение кошелька с баланса сотового будет недоступной для юрлиц.

Единственным способом, позволяющим вывести средства с баланса корпоративного номера, является обращение к оператору, с заявлением о возврате части аванса или в полном объеме. Отметим, что последнее предусмотрено при полном закрытии корпоративного договора с оператором.

Однако стоит учитывать, что подать такое заявление может только представитель компании-клиента оператора, имеющий полномочия на выполнение таких операций, либо руководитель.

Не всегда сим-карты по корпоративным договорам используют сотрудники компаний, являющихся бизнес-клиентами МТС. Так, довольно часто дополнительные сим-карты выдаются родственникам сотрудников, что позволяет использовать более выгодные тарифные планы, или номер остается у бывшего сотрудника после увольнения.

В таких ситуациях, пользователь номера не имеет доступа к общему счету, а оплачивает услуги самостоятельно, внося средства на баланс используемой сим-карты. Запрет на использование переводов при таком варианте пользования номера — сохраняется.

Что же делать в такой ситуации, и как получить доступ к средствам на балансе номера, а не только использовать для оплаты услуг оператора?

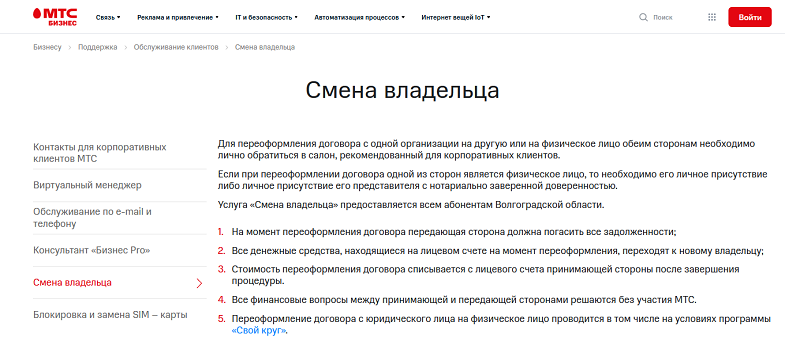

Единственным выходом, является переоформление номера телефона на частное лицо. После этого, ограничения будут сняты, и средства с баланса сим-карты можно будет использовать на переводы и любые сторонние платежи.

Для переоформления номера необходимо обратиться в офис оператора представителю бизнес клиента, а также тому, на кого будет переведен телефонный номер. При таком переводе номера, все средства на лицевом счете телефона переходят к новому пользователю.

Важно! Смена владельца номера сотового МТС предоставляется на платной основе — 340 рублей. Платеж списывается со счета нового абонента, а бесплатный переход доступен только в случае, если переоформление производится в рамках программы “Свой круг”, позволяющей использовать частному лицу — сотруднику компании, тарифный план для бизнес-абонентов, но без оформления договора на юридическое лицо.

Доброй ночи! Пользуюсь Мтс более 13 лет, у меня 2 номера у них в компании, вчера на один из номеров положил через банкомат сбербанка без карты около 15 тысяч рублей на мобильный номер для различных операций в точ числе перевод на карту и оплату услуг партнеров мтс, мне ввели запрет на операции позвонил на горячую линии сказали решим за сутки приходи в оффис проверим паспорт приноси чеки.Сегодня сходил в офис предоставил паспорт чеки, дали номер обращения. Вечером звоню уточняю статус по номеру обращения оператор мне говорит что срок рассмотрения моего обращения до 60 дней карл, защел в приложении написал в чат мтс там девушка утверждает что рассмотрение обращения до 8 дней. Кому верить не понятно что за необоснованая блокировка мне тоже не ясно почитал отызывы по такойже проблеме на банки ру и был не приятно удивлен, Раньше был лучшего мнение о мтс

Администратор народного рейтинга

2023-01-03 09:36:36

Спасибо за отзыв.

В данной ситуации оставляем без оценки.

МТС Банк

2022-12-11 12:04:38

Здравствуйте!

Имеются ограничения на sim-карте, установленные оператором связи. Видим, что Вы уже обратились к нашим коллегам в МТС. Они занимаются Вашим вопросом. Со своей стороны попросили рассмотреть его в приоритете. Пожалуйста, ожидайте. Вас обязательно проинформируют.

С уважением,

МТС Банк

Огромное спасибо сотруднику Анне

Оценка

5

Проверяется

Хотел бы поделиться отличным обслуживанием сотрудника Анны. 03.11.2022г. пришел в Мтс банк, чтобы снять сумму для оплаты коммуналки. Меня встретила сотрудник Анна, уточнила чем…

Читать полностью

14.02.2023

Мне нравится МТСбанк

Оценка

4

Проверяется

Использую виртуальную дебетовую карту MTSkashbek Mir. С помощью её делаю переводы на карты других банков и ежедневные покупки. Особенно нравится что за покупки в супермаркетах с…

Читать полностью

14.02.2023

Перевод через СБП

Оценка

5

Проверяется

Возникла необходимость перевести деньги со счета МТС-Банка на свой счёт в другом банке. При прямом переводе необходимо платить комиссию, это меня не устраивало. Рад был открыть для…

Читать полностью

14.02.2023

Самый лучший банк

Оценка

5

Проверяется

Посоветовали друзья, я заказала карту, очень давольна банком, особенно отделом безопасности, при переводе на сомнительный счёт сразу же звонят, сообщают, а так переводы мгновенно…

Читать полностью

13.02.2023

МТС дальше лучше

Оценка

4

Проверяется

Хочу поделиться своим опытом пользования карты МТС банка. Карту получил летом прошлого года конкурентным преимуществом был неплохой кэшбэк за покупки в продуктовых магазинах…

Читать полностью

12.02.2023

Отзыв МТС БАНК

Оценка

5

Проверяется

Являюсь абонентом МТС сим-карту приобрел в 2010 году ,менял ее несколько раз , в связи с тем что телефоны нового поколения уже поддерживали другой Слот тем самым менял ее на микро…

Читать полностью

11.02.2023

Дебетовая карта МТС

Оценка

5

Проверяется

Вот уже три месяца, как я активно использую данную банковскую карту от МТС с Кэшбэком, и в связи с этим приобрел некоторый опыт и впечатления, которыми и хотел бы поделиться со…

Читать полностью

11.02.2023

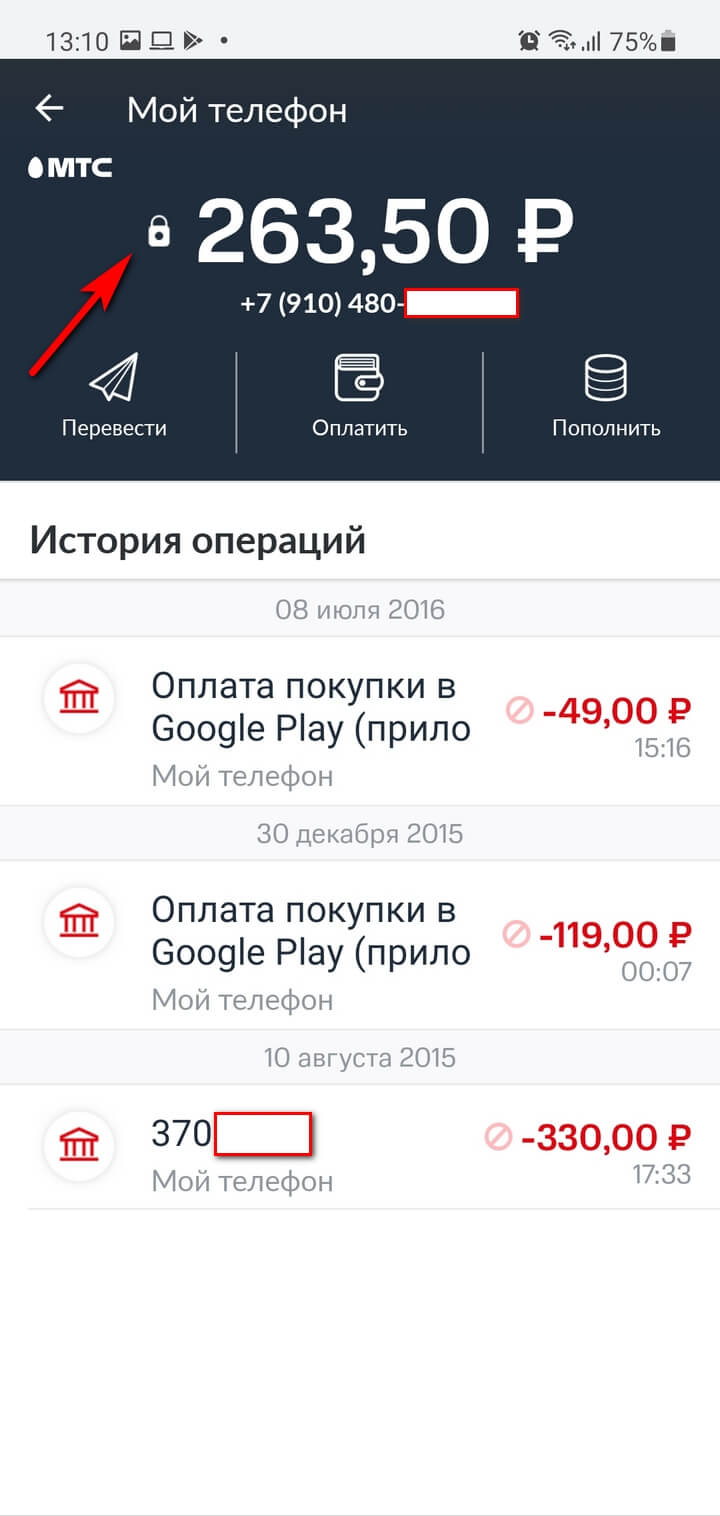

Как снять запрет на платежи с мобильного счёта МТС — в два клика

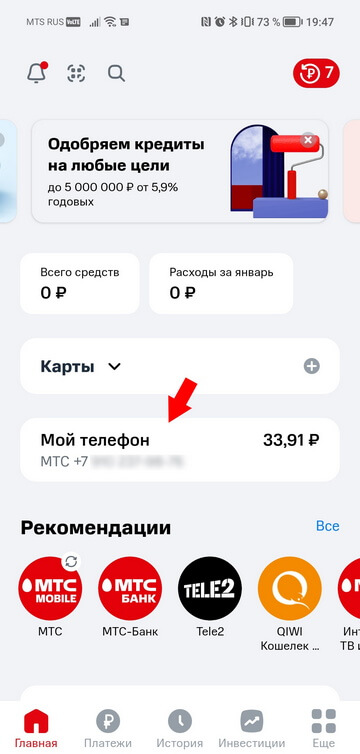

В условиях ограничений по картам Visa и Mastercard во многих случаях вы можете использовать в качестве источника оплаты счёт своего мобильного телефона МТС. Иногда эта возможность заблокирована на вашем номере. Для снятия запрета на оплату товаров и услуг с вашего мобильного счёта МТС можно прийти лично в офис, но лучше всего сделать это за минуту с вашего смартфона.

Оплата с мобильного счёта не доступна, если у вас корпоративный номер МТС. Снятие такой блокировки невозможно.

Запустите приложение МТС Банк, а если нужно, предварительно загрузите, нажав на кнопку ниже.

Это приложение позволяет совершать переводы и делать платежи с вашего мобильного счёта МТС или карты МТС Банка. Для снятия запрета на платёж с мобильного номера нажмите на стартовом экране кнопку «Мой телефон».

На открывшейся странице вверху — баланс вашего мобильного счёта. Если вы левее него видите замок, то платежи средствами вашего мобильного счёта заблокированы. Нажмите на замок, чтобы снять блокировку.

Дата публикации: 23.01.2023 19:40

Здравствуйте, когда в Личном кабинете налогоплательщика появится возможность отправки уведомления об исчисленных налогах (форма КНД 1110355)?

В настоящее время в информационных ресурсах налоговых органов осуществляется регламентная обработка данных начислений и уплат текущего года.

В ближайшее время (не позднее 25.01.2023) в Личном кабинете станет доступно направление уведомления об исчисленных суммах налогов (КНД 11103554).

Здравствуйте, когда в Личном кабинете налогоплательщика появится возможность доступа к ЕНС? Спасибо.

Возможность доступа к разделу ЕНС в Личных кабинетах доступна с 22.01.2023.

Сверку расчетов с бюджетом на 01.01.2023 г надо заказывать или ждать от ИФНС?

В настоящее время в информационных ресурсах налоговых органов осуществляется регламентная обработка данных начислений и уплат текущего года.

При этом возможность доступа к разделу ЕНС (в том числе сальдо ЕНС на 01.01.2023) в Личных кабинетах уже доступна с 22.01.2023.

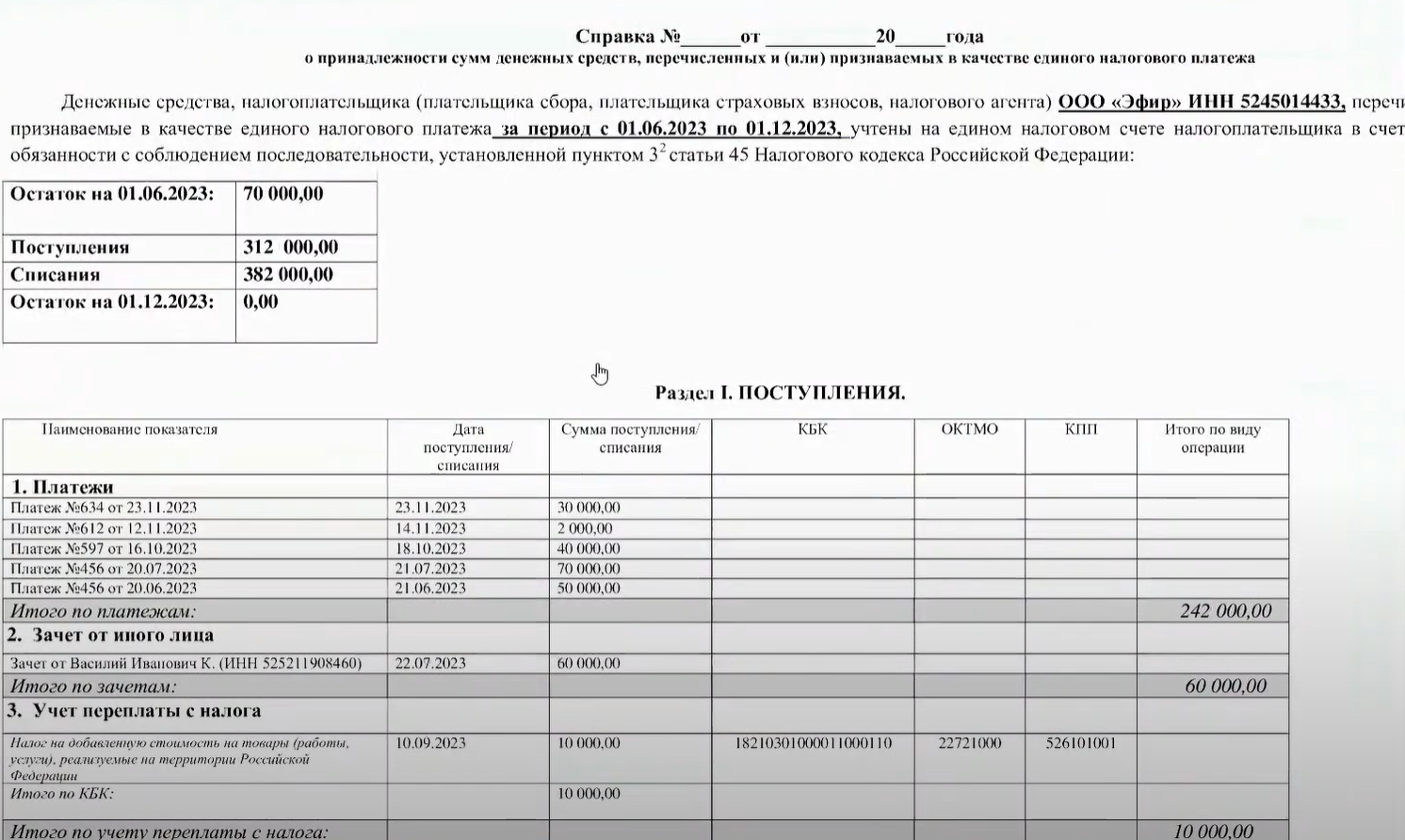

В рамках информационного обслуживания налогоплательщиков можно получить акт сверки принадлежности сумм денежных средств, перечисленных и (или) признаваемых в качестве единого налогового платежа, либо сумм денежных средств, перечисленных не в качестве единого налогового платежа; за интересующий период.

Запрос на получение акта сверки может быть направлен через Личный кабинет или по телекоммуникационным каналам связи.

Ответы на запросы, направленные в электронном виде, будут сформированы в ближайшее время после окончания регламентных работ по обработке данных начислений и уплат.

Как и через какую систему подавать уведомление о налогах в 2023 году?

Форма, порядок заполнения и формат представления уведомления утверждены Приказом ФНС России от 02.11.2022 № ЕД-7-8/1047@.

Представить уведомление об исчисленных суммах налогов можно следующими способами:

— по ТКС, подписав усиленной квалифицированной электронной подписью;

— через Личный кабинет налогоплательщика юридического лица или Личный кабинет индивидуального предпринимателя, подписав усиленной квалифицированной электронной подписью;

— на бумажном носителе, если налогоплательщик предоставляет налоговую отчетность в бумажном виде.

Когда обновят ЛК?

В настоящее время в Личных кабинетах налогоплательщика процесс актуализации сведений 2022 года завершен.

Возможность доступа к разделу ЕНС, в том числе информация о сальдо ЕНС, в Личных кабинетах доступна с 22.01.2023.

В связи с переходом на Единый налоговый счёт, часть данных налогоплательщиков за 2023 год находится в обработке и будет доступна в ближайшее время.

Запросили справки по ЕНС через ТКС 16 января, нет ответа.

Предоставление налогоплательщикам информационных услуг в электронном виде по телекоммуникационным каналам связи осуществляется в соответствии с Методическими рекомендациями, утвержденными приказом ФНС России от 29.12.2022 № ЕД-7-19/1295@ «Об утверждении Методических рекомендаций по организации электронного документооборота между налоговыми органами и налогоплательщиками при информационном обслуживании и информировании налогоплательщиков в электронной форме».

В рамках информационного обслуживания информационные услуги налогоплательщикам включают предоставление в электронной форме следующих документов:

— перечень бухгалтерской и налоговой отчетности, представленной в отчетном году;

— акт сверки принадлежности сумм денежных средств, перечисленных и (или) признаваемых в качестве единого налогового платежа, либо сумм денежных средств, перечисленных не в качестве единого налогового платежа;

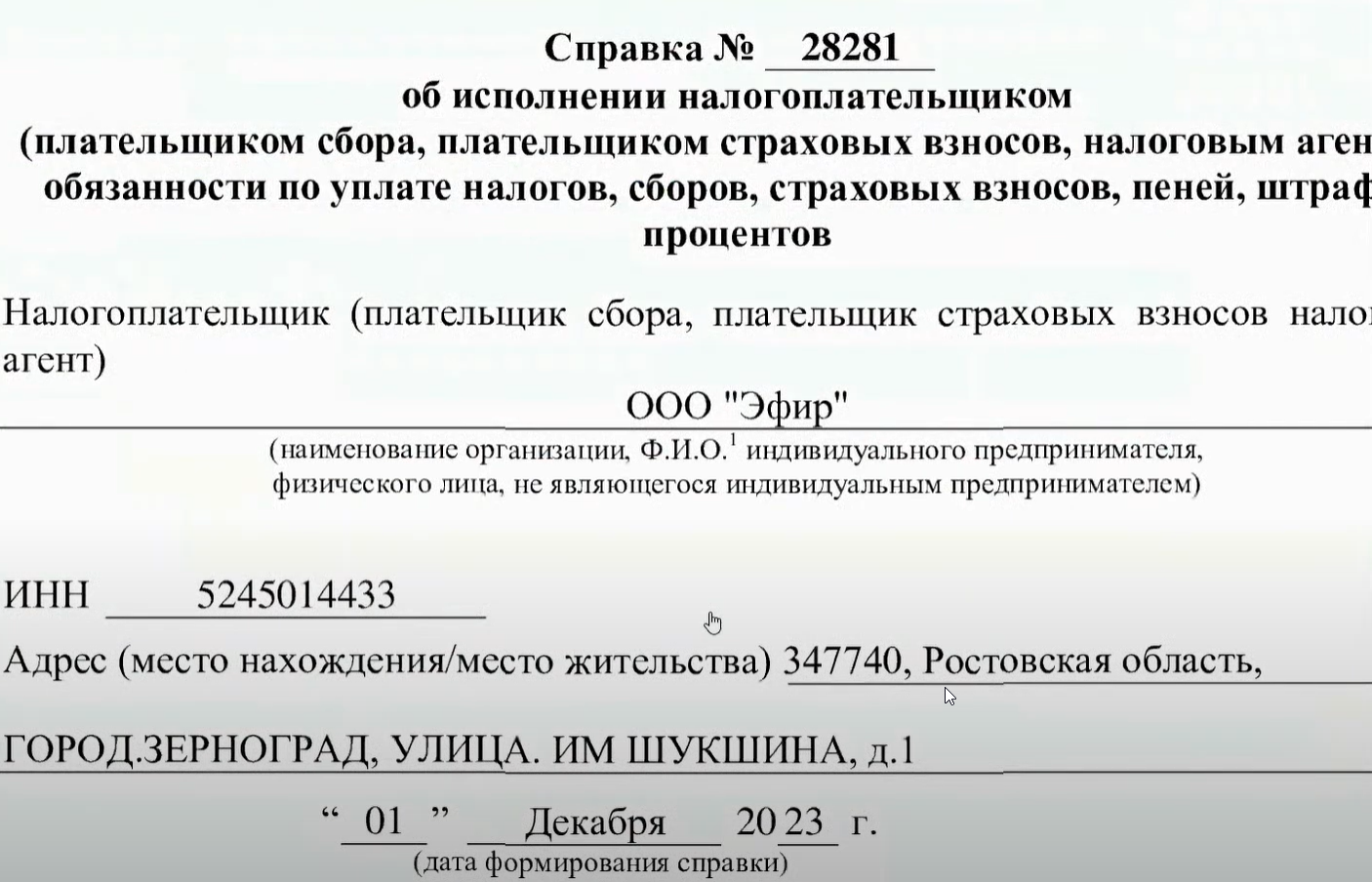

— справка об исполнении налогоплательщиком (плательщиком сбора, плательщиком страховых взносов, налоговым агентом) обязанности по уплате налогов, сборов, страховых взносов, пеней, штрафов, процентов (далее — справка об исполнении обязанности);

— справка о принадлежности сумм денежных средств, перечисленных в качестве единого налогового платежа;

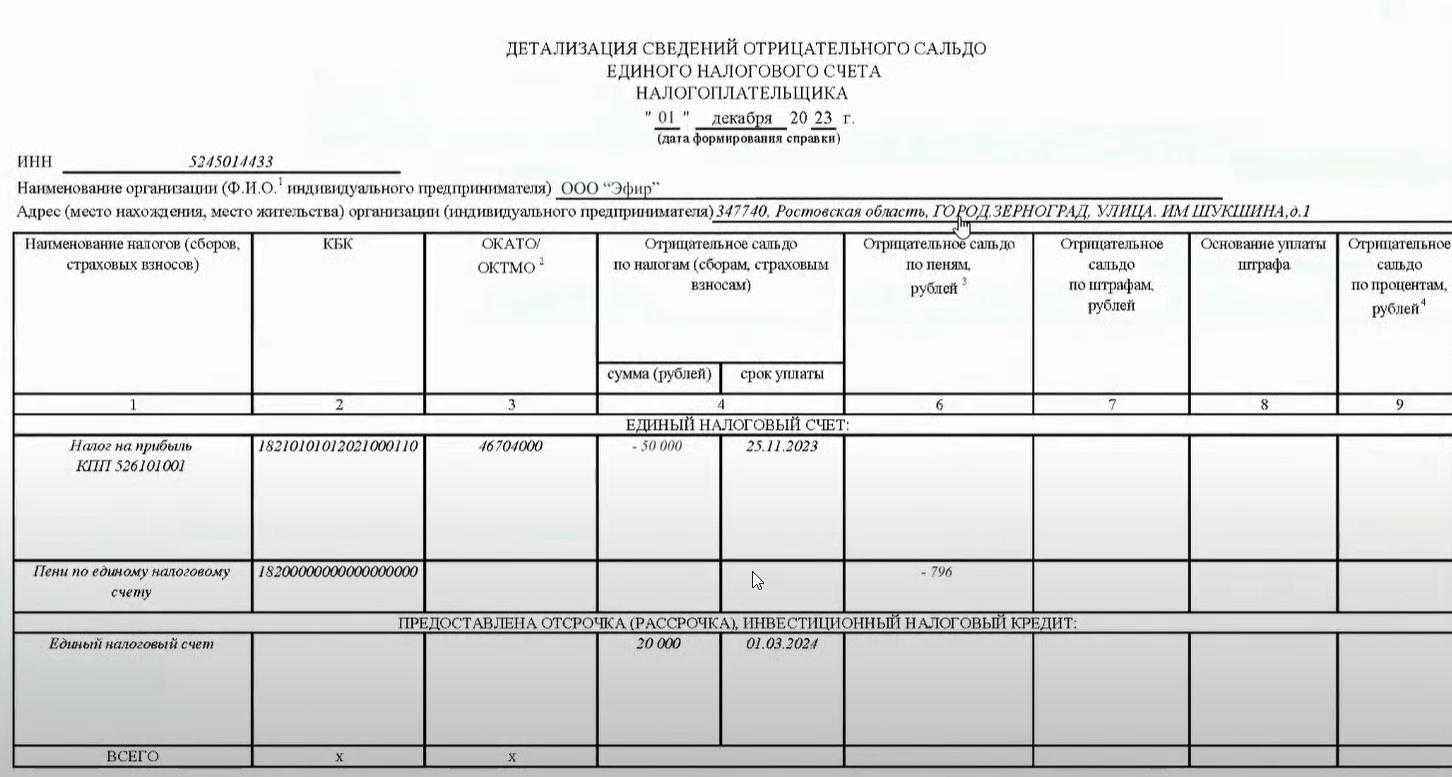

— справка о наличии по состоянию на дату формирования справки положительного, отрицательного или нулевого сальдо единого налогового счета налогоплательщика, плательщика сбора или налогового агента.

Ответы на запросы формируются в автоматическом режиме на основании данных информационных ресурсов налоговых органов в установленных форматах.

Ответы на запросы, направленные в электронном виде, будут сформированы в ближайшее время после окончания регламентных работ по обработке данных начислений и уплат за 2023 год.

Как скоро можно будет сверить остаток по ЕНС и если он не сходится с учетными данными, то как сверяться с ФНС и какие средства, кроме имеющегося акта сверки на 28.12.2022 (полученного через ТКС) и банковских платежей за 29 и 30 декабря 2022 можно привести в доказательство уплаты налогов за 2022 и патента 2022 г.

Возможность получения информации в разделе ЕНС, в том числе информация о сальдо ЕНС, в Личных кабинетах доступна с 22.01.2023.

Кроме того, в Личном кабинете уже доступна возможность направить запросы на получение следующей информации о расчетах с бюджетом для анализа:

— справку о наличии по состоянию на дату формирования справки положительного, отрицательного или нулевого сальдо ЕНС. Форма и формат справки утверждены приказом ФНС России от 30.11.2022 № ЕД-7-8/1128@.

— справку о принадлежности сумм денежных средств, перечисленных в качестве единого налогового платежа. Форма и формат справки утверждены приказом ФНС России от 30.11.2022 № ЕД-7-8/1129@.

— справку об исполнении обязанности по уплате налогов, сборов, пеней, штрафов, процентов по состоянию на дату формирования справки. Форма справки утверждена приказом ФНС России от 23.11.2022 № ЕД-7-8/1123@.

После завершения процедуры обработки данных о платежах за 2023 год ответы на запросы будут направлены заявителям в соответствии с запрошенными форматами.

У организации на УСН есть на балансе объекты недвижимого имущества, включенные в перечень и квартиры, которые основным средством не являются. Нужно ли сдавать декларацию?

С 2023 года налогоплательщики — российские организации не включают в декларацию сведения об объектах, налоговая база по которым определяется как их кадастровая стоимость. Если у такого лица, независимо от применяемой системы налогообложения, в истекшем налоговом периоде имелись только вышеуказанные объекты налогообложения, то декларация не представляется. Срок уплаты налога – 28.02.2023 года. Ставка для объектов, включенных в Перечень, установлена в размере 1 процент. Ставка для квартир, гаражей, машино-мест, жилых домов составляет 2 процента. Основание: п. 6, 7 ст. 2 Закона города Севастополя от 26.11.2014 № 80-ЗС (ред. от 05.10.2022) «О налоге на имущество организаций». Организации в срок до 28.08.2023 года будет направлено сообщение об исчисленной налоговым органом сумме налога на имущество организаций за 2022 год в отношении объектов недвижимого имущества, включенных в перечень и квартир.

В какие сроки необходимо предоставить уведомление о применении льготы по налогу на имущество? Если уведомление не подано, то обязана ли ФНС сама определить налоговую льготу исходя из имеющейся у нее информации , к примеру в отношении имущества участников СЭЗ?

Согласно пункту 8 статьи 382 НК РФ налогоплательщики налога — российские организации, имеющие право на налоговые льготы, установленные законодательством о налогах и сборах, в отношении объектов налогообложения по налогу, налоговая база по которым определяется как их кадастровая стоимость, представляют в налоговый орган по своему выбору заявление о предоставлении налоговой льготы (далее — заявление о налоговой льготе), а также вправе представить документы, подтверждающие право налогоплательщика на налоговую льготу.

НК РФ не устанавливает предельный срок для представления заявления, а также не связывает применение налоговых льгот с его обязательной подачей в течение какого-либо периода. Рекомендуем плательщикам при наличии оснований для предоставления льготы в отношении объектов недвижимого имущества, расчет по которым осуществляется по кадастровой стоимости заявление о налоговой льготе за 2022 год предоставить в налоговый орган в срок до 01 марта 2023 года.

Форма заявления о налоговой льготе, порядок ее заполнения, формат представления такого заявления в электронной форме, формы уведомления о предоставлении налоговой льготы, сообщения об отказе от предоставления налоговой льготы утверждены приказом ФНС России от 09.07.2021 N ЕД-7-21/646@.

Для целей предоставления налоговой льготы в соответствии с заявлением о налоговой льготе налоговый орган должен располагать сведениями, подтверждающими право налогоплательщика на налоговую льготу, поскольку в уведомлении о предоставлении налоговой льготы должны быть указаны основания ее предоставления (пункт 3 статьи 361.1, пункт 8 статьи 382 НК РФ). В противном случае в отношении документально не подтвержденного периода действия налоговой льготы направляется сообщение об отказе от предоставления налоговой льготы.

Согласно пункту 8 статьи 382 НК РФ в случае, если налогоплательщик, имеющий право на налоговую льготу, не представил в налоговый орган заявление о предоставлении налоговой льготы или не сообщил об отказе от применения налоговой льготы, налоговая льгота предоставляется на основании сведений, полученных налоговым органом в соответствии с НК РФ и другими федеральными законами, начиная с налогового периода, в котором у налогоплательщика возникло право на налоговую льготу.

С учетом изложенного представление заявления о налоговой льготе с указанием соответствующего периода ее действия относится к полномочиям налогоплательщика и осуществляется по его усмотрению.

В то же время следует отметить, что в соответствии с пунктом 6 статьи 386 НК РФ начиная с 2023 года в целях обеспечения контроля полноты уплаты налога в отношении объектов налогообложения, налоговая база по которым определяется как их кадастровая стоимость, налоговыми органами налогоплательщикам — российским организациям направляются сообщения об исчисленных налоговыми органами суммах налога в отношении таких объектов налогообложения (далее — сообщения).

Сообщение составляется на основе информации, имеющейся у налогового органа, в том числе результатов рассмотрения заявления о налоговой льготе. Если налоговый орган на дату составления сообщения не обладает информацией о предоставленной налоговой льготе, в сообщении будет отражена сумма налога без применения налоговой льготы.

Организация находится на общей системе налогообложения. Имеет объекты, включенные в перечень и не включенные в перечень. Какие особенности заполнения налоговой декларации для налогового периода 2022 года?

Организация в данном случае обязана исполнить обязанность по предоставлению налоговой декларации в отношении объектов, расчет по которым осуществляется по среднегодовой стоимости. Обращаем внимание, в разделе 2.1 декларации необходимо отразить все объекты налогообложения, при этом одним из обязательных реквизитов является кадастровый номер. Учитывая, что ставка для налогового периода 2022 года была увеличена, в разделе 2 необходимо корректно указывать налоговую ставку 1,5 процента.

В отношении объектов, включенных в перечень, сведения в декларации не отражаются. Организации в срок до 28.08.2023 года будет направлено сообщение об исчисленной налоговым органом сумме налога на имущество организаций за 2022 год.

Если в январе 2023 года оплачены страховые взносы за декабрь 2022 г. на ЕНС, но уведомление не будет предоставлено (т.к. будет сдан Расчет по страховым взносам за 2022 год), можно ли дальше платить налоги в 2023 году отдельными платежными поручениями на конкретный КБК с кодом плательщика 02 (т.е. не предоставлять уведомления)?

На протяжении 2023 года уведомления об исчисленных суммах налогов могут представляться в виде распоряжений на перевод денежных средств, на основании которых налоговые органы могут однозначно определить принадлежность денежных средств к источнику доходов. Денежные средства, поступившие по распоряжениям на перевод денежных средств, учитываются в качестве единого налогового платежа и определяются по принадлежности. Для того чтобы платежный документ был учтен в качестве Уведомления, необходимо заполнить платежку без ошибок в уплату конкретного налога или взноса и указать статус 02. Такое право будет у налогоплательщика до момента направления Уведомления о предстоящих начислениях по этим налогам. Как только такое Уведомление будет представлено – право замены Уведомления платежным документов налогоплательщик теряет.

Банк платежное поручение ЕНП с ОКТМО «0» не принимает.

Такая позиция банков обусловлена тем, что соответствующие изменения в приказ Минфина 107н, устанавливающий порядок заполнения платежных документов еще не вступили в силу. До этого времени можно указывать 8-значный ОКТМО территории по месту уплаты налога или взноса

Где будут отражены суммы переплаты, образовавшиеся до 01.01.2020г., которые не перешли на счет ЕНП?

Переплата с истекшим сроком давности отражается в «Журнале переплаты свыше 3 лет»

По налогам, по которым предоставление уведомления не предусмотрено, оплата осуществляется с указанием в платежном поручении КБК конкретного налога (НДС, прибыль, СФ)?

Налоги, входящие в Единый налоговый счет подлежат перечислению посредством Единого налогового платежа.

Добрый день! Если обнаружена недоплата НДФЛ за декабрь 2022 на какую дату рассчитывать пени?

Пеня рассчитывается в порядке, установленном ст. 75 НК РФ за период со дня, следующего за установленным сроком уплаты налога по день уплаты недоимки

Какой ОКТМО нужно указывать в платёжном поручении для платежей ЕНС и не ЕНС? Как определить?

При уплате Единого налогового платежа указывается значение ОКТМО «0». Однако, не все кредитные учреждения принимают такие платежи. Такая позиция банков обусловлена тем, что соответствующие изменения в приказ Минфина 107н, устанавливающий порядок заполнения платежных документов еще не вступили в силу. До этого времени можно указывать 8-значный ОКТМО территории по месту уплаты налога или взноса.

При перечислении налоговых платежей, не отнесенных к Единому налоговому счету указывается 8-значный ОКТМО территории по месту уплаты налога или взноса.

Правильно ли я поняла, что исправить уведомление можно только до 25 числа, т.е. до момента распределения ЕНС?

Уточнить уведомление можно до момента представления соответствующих деклараций или расчетов. Однако, уточнение суммы уведомления в большую сторону после наступления срока уплаты приведет к начислению пени.

Добрый день, если произвели оплату в 2023 году по платежке на конкретный КБК (НДФЛ), нужно ли эту сумму включать при подаче уведомления через ЕНП ?

На протяжении 2023 года уведомления об исчисленных суммах налогов могут представляться в виде распоряжений на перевод денежных средств, на основании которых налоговые органы могут однозначно определить принадлежность денежных средств к источнику доходов. Денежные средства, поступившие по распоряжениям на перевод денежных средств, учитываются в качестве единого налогового платежа и определяются по принадлежности. Для того чтобы платежный документ был учтен в качестве Уведомления, необходимо заполнить платежку без ошибок в уплату конкретного налога или взноса и указать статус 02. Такое право будет у налогоплательщика до момента направления Уведомления о предстоящих начислениях по этим налогам. Как только такое Уведомление будет представлено – право замены Уведомления платежным документов налогоплательщик теряет.

Если платеж оформлен правильно со статусом 02, то не нужно. В противном случае необходимо представить уведомление

Подскажите пожалуйста, 26 декабря 2022 года направляли заявление на уточнение платежа с госпошлины на УСН (ошиблись в КБК при уплате УСН). Ответа еще не было. В этом году, учитывая, что госпошлина не входит в ЕНС, возможно ли будет перенести эту уплату на ЕНС или только заявление на возврат писать и потом платить заново УСН?

Можно подать заявление на зачет в порядке ст. 78 НК РФ.

Либо вернуть уплаченную госпошлину в установленном порядке и заплатить Единый налоговый платеж.

Какой конкретно ОКТМО указывать в платежном поручении на перечисление ЕНП, так как банк не принимает платежные поручения с нулевым значением.

При уплате Единого налогового платежа указывается значение ОКТМО «0». Однако, не все кредитные учреждения принимают такие платежи. Такая позиция банков обусловлена тем, что соответствующие изменения в приказ Минфина 107н, устанавливающий порядок заполнения платежных документов еще не вступили в силу. До этого времени можно указывать 8-значный ОКТМО территории по месту уплаты налога или взноса.

При перечислении налоговых платежей, не отнесенных к Единому налоговому счету указывается 8-значный ОКТМО территории по месту уплаты налога или взноса.

Как скоро можно будет сверить остаток по ЕНС и если он не сходится с учетными данными, то как сверяться с ФНС и какие средства, кроме имеющегося акта сверки на 28.12.2022 (полученного через ТКС) и банковских платежей за 29 и 30 декабря 2022 можно привести в доказательство уплаты налогов за 2022 и патента 2022г.

Сейчас, в отдельных случаях, мы находим факты не отражения платежных документов, оформленных в конце 2022 года. Данная ситуация связана с необходимостью обработки большого массива данных при конвертации данных в Единый налоговый счет. В ближайшее время ситуация стабилизируется.

При перечислении налоговых платежей, не отнесенных к Единому налоговому счету указывается 8-значный ОКТМО территории по месту уплаты налога или взноса.

При обнаружении не перечисленных своевременно налогов (например, в уведомлении за январь ошибочно занижена сумма НДФЛ, обнаружена ошибка в начале февраля), как и когда подать корректировочное или дополнительное уведомление и перечислить недостающую сумму НДФЛ на ЕНС и в какие сроки будет списана сумма с ЕНС?

Сумма текущих обязательств, подлежащих перечислению в бюджет, распределяется из положительного сальдо Единого налогового счета при наступлении срока уплаты соответствующих платежей.

Добрый день! Если укажем ОКТМО 67310000, т.к. банк не принимает «0» — деньги дойдут на счет ЕНС ИП и ООО?

При уплате Единого налогового платежа указывается значение ОКТМО «0». Однако, не все кредитные учреждения принимают такие платежи. Такая позиция банков обусловлена тем, что соответствующие изменения в приказ Минфина 107н, устанавливающий порядок заполнения платежных документов еще не вступили в силу. До этого времени можно указывать 8-значный ОКТМО территории по месту уплаты налога или взноса.

При перечислении налоговых платежей, не отнесенных к Единому налоговому счету указывается 8-значный ОКТМО территории по месту уплаты налога или взноса.

В каком случае мы используем статусы «01», 02″ и «08» в платежных поручениях в 2023 году? В докладе звучал только код «02»

При перечислении Единого налогового платежа указывается статус 01.Если Вы хотите заметь уведомление платежным документом – указывается статус 02

Суммы, попавшие в резерв, не будут отражаться в сальдо ЕНС? И где их смотреть?

Информация о зарезервированных суммах платежей отражается в отдельных карточках налоговых (неналоговых) обязанностей и данных о предстоящих платежах. Указанная информация доступна для просмотра в Личном кабинете

Добрый день! Подали Декларацию по акцизам с КБК (2022 г), платить нужно на новый КБК….в налоговой самостоятельно КБК переформатируют (зачтут налог)?

Налоги и взносы, входящие в Единый налоговый счет, необходимо перечислять в качестве Единого налогового платежа. Если в платежном документе верно указан счет Федерального казначейства и наименование банка получателя, денежные средства будут учтены в качестве Единого налогового платежа

10 января ошибочно оплатили УСН на старые реквизиты в местную ФНС. Куда эти деньги зачислены? Спасибо.

Если в платежном документе верно указан счет Федерального казначейства и наименование банка получателя, денежные средства будут учтены в качестве Единого налогового платежа

Добрый день. если ИП на Патенте закрыто в 12.01.2023г, оплачены 12.01.2023 страх взносы за период с 01.01.2023-12.01.2023г, необходимо ли подавать уведомление?

По налогу, уплачиваемому при применении патентной системы налогообложения, представление Уведомлений не предусмотрено

Мы указывали ОКТМО 70000000 согласно рекомендации 1С. Платеж будет учтен?

Если в платежном документе верно указан счет Федерального казначейства и наименование банка получателя, денежные средства будут учтены в качестве Единого налогового платежа

Если ранее самостоятельно начисляли пени, а они висят как переплата, то они автоматически передут на ЕНС?

Положительное сальдо единого налогового счета формируется, если общая сумма денежных средств, перечисленных налогоплательщиком и признаваемых в качестве единого налогового платежа, больше денежного выражения совокупной обязанности. Таким образом, переплата по пене также сформирует положительное сальдо Единого налогового счета

Здравствуйте! Банк у ИП не пропускает платеж со статусом 01, какой можно ставить статус?

При перечислении Единого налогового платежа указывается статус 01.

Если Вы хотите заметь уведомление платежным документом – указывается статус 02

Какие КБК указывать в уведомлении?

В уведомлении указывается конкретный КБК, на который необходимо распределить положительное сальдо Единого налогового счета

ООО создано в ноябре 2022. Авансовых платежей по налогу УСН не было. По годовому УСН за 2022 год уведомление подавать?

Представление уведомлений по УСН за 4 квартал не требуется

Оплату по УСН за 4 квартал платить с подачей уведомления или отдельной платёжкой с кодом 02?

Представление уведомлений по УСН за 4 квартал не требуется

При уплате НДФЛ в январе за январь указан статус 02 (вместо 01). Нужно ли подавать уведомление. Как поправить ситуацию

При перечислении Единого налогового платежа указывается статус 01.

Если Вы хотите заметь уведомление платежным документом – указывается статус 02

Таким образом, если платежный документ оформлен правильно и со статусом 02, такой платеж автоматически распределен в счет указанного предстоящего начисления.

Информация о зарезервированных суммах платежей отражается в отдельных карточках налоговых (неналоговых) обязанностей и данных о предстоящих платежах. Указанная информация доступна для просмотра в Личном кабинете

Подскажите пожалуйста, при уплате платежным поручением в качестве уведомления с кодом 02, указывать КБК страховых взносов прошлого года или новые КБК для каждого вида страховых взносов с 01.01.2023 г (как в уведомление указали бы)?

В этом случае указывается вся необходимая информация в полях 104-110 платежного документа, согласно который необходимо распределить оформленный Вами платеж

НДС, налог на прибыль, налог на имущество — платежки по таким документам оформлять, как платеж не входящий в ЕНП?

Указанные Вами налоги входят в Единый налоговый счет.

Налоги и взносы, входящие в Единый налоговый счет, необходимо перечислять в качестве Единого налогового платежа.

Добрый день! При подаче уведомлений следует ли налоги за обособленные подразделения указывать отдельной строкой? НДФЛ за обособленные подразделения оплачивать отдельными платежками на ЕНС?

Уведомление представляется в налоговый орган по месту постановки на учет плательщика или по месту постановки на учет в качестве крупнейшего плательщика. Не нужно направлять Уведомления в налоговые органы по месту нахождения обособленных подразделений?

Реквизитный состав Уведомления включает в себя 6 строк – КПП плательщика, КБК, ОКТМО, срок уплаты, отчетный период и отчетный год. Уведомление является многострочным документом, поэтому в одном Уведомлении можно заявить все свои предстоящие обязанности.

Как узнать учтена ли платёжка в ЕНС?

Если в платежном документе верно указан счет Федерального казначейства и наименование банка получателя, денежные средства будут учтены в качестве Единого налогового платежа

Если у юр. лица есть обособленные подразделения, какой ОКТМО указывать в платежном поручении — головного предприятия или обособленного подразделения?

Уведомление представляется в налоговый орган по месту постановки на учет плательщика или по месту постановки на учет в качестве крупнейшего плательщика. Не нужно направлять Уведомления в налоговые органы по месту нахождения обособленных подразделений.

Реквизитный состав Уведомления включает в себя 6 строк – КПП плательщика, КБК, ОКТМО, срок уплаты, отчетный период и отчетный год.

Уведомление является многострочным документом, поэтому в одном Уведомлении можно заявить все свои предстоящие обязанности. Единый налоговый платеж не привязан ни к какому налогу и конкретной территории

Обязательные страховые взносы ИП за 2022 г. со сроком 09.01.2023 сейчас отражены на ЕНП или считаются оплаченными?

Распределение положительного сальдо Единого налогового счета производится, в том числе, при наступление срока уплаты текущих обязательств

Страховые взносы за декабрь 2022 год как платить на ЕНП? Организация в декабре 2022 году получила требования по уплате НДС, как платить в счет погашения требования в 2023году?

Налоги и взносы, входящие в Единый налоговый счет, необходимо перечислять в качестве Единого налогового платежа. При распределении Единого налогового платежа наличие непогашенной задолженности является приоритетным фактором – именно в недоимку в первую очередь проходит списание Единого налогового платежа.

Уточните пожалуйста, уведомление о зачете по какой форме предоставлять?

Форма заявлений о зачете утверждена приказом Федеральной налоговой службы от 30.11.2022 № ЕД-7-8/1133@. Заявление о зачете представляется в налоговый орган по утвержденной форме исключительно в электронном виде.

Здравствуйте! Подскажите пожалуйста, если ИП заплатил годовые страховые взносы за себя за 2022 год в январе 2023 года, нужно ли подавать уведомление до 25.01.2023?

В каком порядке будет производиться уменьшение УСН на сумму страховых взносов?

Положениями статьи 45 НК РФ установлено, что налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога посредством перечисления денежных средств в качестве единого налогового платежа (далее– ЕНП).

Принадлежность сумм денежных средств, перечисленных и (или) признаваемых в качестве ЕНП, определяется налоговыми органами на основании учтенной на едином налоговом счете налогоплательщика суммы его совокупной обязанности (пункт 8 статьи 45 НК РФ). В отношении текущих налогов, авансовых платежей, сборов, страховых взносов определение принадлежности осуществляется с момента возникновения обязанности по их уплате.

В этой связи денежные средства, перечисленные в счет уплаты фиксированных страховых взносов, будут зачтены в счет исполнения соответствующей обязанности только при наступлении сроков их уплаты (31 декабря текущего календарного года, 1 июля года, следующего за истекшим расчетным периодом).

В случае подачи плательщиком заявления о распоряжении путем зачета суммой денежных средств, формирующих положительное сальдо его единого налогового счета, в счет исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса) в порядке, предусмотренном статьей 78 НК РФ, может быть определена принадлежность ЕНП до наступления установленного НК РФ срока уплаты налога (сбора, страховых взносов).

Таким образом, в целях реализации положений пункта 31 статьи 346.21 и пункта 12 статьи 346.51 НК РФ индивидуальные предприниматели вправе уменьшить сумму налога (авансового платежа по налогу), исчисленного в связи с применением патентной или упрощенной системы налогообложения, на сумму денежных средств, зачтенных в порядке, установленном статьей 78 НК РФ, в счет исполнения предстоящей обязанности по уплате фиксированных страховых взносов, в соответствующем расчетном периоде (в период действия патента, либо в отчетном(налоговом) периоде по УСН, в котором зачтены указанные страховые взносы).

Добрый день! скажите пожалуйста, какая ставка в г. Севастополе по УСН (доходы) на 2023 год

Порядок и условия применения УСН на территории города Севастополя определяет Закон города Севастополя от 03.02.2015 № 110-ЗС «О налоговых ставках по отдельным налогам» (в редакции от 14.12.2021) (далее– Закон № 110 — ЗС).

В соответствии с частью 1.1 статьи 2 Закона № 110 — ЗС в отношении периодов 2017 — 2022 годов по налогу, взимаемому в связи с применением УСН, в случае если объектом налогообложения являются доходы, налоговая ставка устанавливается в размере 4 процентов, за исключением отдельных категорий налогоплательщиков, осуществляющих виды экономической деятельности, указанные в пункте 2 настоящей части.

Таким образом, налоговая ставка в размере 4 процентов установлена Законом № 110-ЗС в отношении налоговых периодов 2017 — 2022 годов, с 01.01.2023 года налоговая ставка на территории города Севастополя применяется в размере 6 процентов в соответствии с п.1 ст. 346.20 Кодекса.

Всегда составляла уведомление на уменьшение патента за счет страховых взносов. в этом году в части уменьшения патента изменения есть или работать без изменений? Благодарю.

В соответствии с пунктом 1.2 статьи 346.51 НК РФ сумма налога, уплачиваемого в связи с применением ПСН, уменьшается на сумму страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, уплаченных (в пределах исчисленных сумм) в данном налоговом периоде в соответствии с законодательством Российской Федерации. Налогоплательщик направляет уведомление об уменьшении суммы налога, уплачиваемого в связи с применением патентной системы налогообложения, на сумму указанных в настоящем пункте страховых платежей (взносов) и пособий в письменной или электронной форме с использованием усиленной квалифицированной электронной подписи по телекоммуникационным каналам связи в налоговый орган по месту постановки на учет в качестве налогоплательщика, применяющего патентную систему налогообложения.

Кроме того, положениями статьи 45 НК РФ установлено, что налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога посредством перечисления денежных средств в качестве единого налогового платежа (далее– ЕНП).

Принадлежность сумм денежных средств, перечисленных и (или) признаваемых в качестве ЕНП, определяется налоговыми органами на основании учтенной на едином налоговом счете налогоплательщика суммы его совокупной обязанности (пункт 8 статьи 45 НК РФ).

В отношении текущих налогов, авансовых платежей, сборов, страховых взносов определение принадлежности осуществляется с момента возникновения обязанности по их уплате.

В этой связи денежные средства, перечисленные в счет уплаты фиксированных страховых взносов, будут зачтены в счет исполнения соответствующей обязанности только при наступлении сроков их уплаты (31 декабря текущего календарного года, 1 июля года, следующего за истекшим расчетным периодом).

В случае подачи плательщиком заявления о распоряжении путем зачета суммой денежных средств, формирующих положительное сальдо его единого налогового счета, в счет исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса) в порядке, предусмотренном статьей 78 НК РФ, может быть определена принадлежность ЕНП до наступления установленного НК РФ срока уплаты налога (сбора, страховых взносов).

Таким образом, в целях реализации положений пункта 31 статьи 346.21 и пункта 12 статьи 346.51 НК РФ индивидуальные предприниматели вправе уменьшить сумму налога (авансового платежа по налогу), исчисленного в связи с применением патентной или упрощенной системы налогообложения, на сумму денежных средств, зачтенных в порядке, установленном статьей 78 НК РФ, в счет исполнения предстоящей обязанности по уплате фиксированных страховых взносов, в соответствующем расчетном периоде (в период действия патента, либо в отчетном(налоговом) периоде по УСН, в котором зачтены указанные страховые взносы).

В каком порядке будет производиться уменьшение налога УСН на сумму страховых взносов, если уведомление не предусмотрено?

Положениями статьи 45 НК РФ установлено, что налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога посредством перечисления денежных средств в качестве единого налогового платежа (далее– ЕНП).

Принадлежность сумм денежных средств, перечисленных и (или) признаваемых в качестве ЕНП, определяется налоговыми органами на основании учтенной на едином налоговом счете налогоплательщика суммы его совокупной обязанности (пункт 8 статьи 45 НК РФ).

В отношении текущих налогов, авансовых платежей, сборов, страховых взносов определение принадлежности осуществляется с момента возникновения обязанности по их уплате.

В этой связи денежные средства, перечисленные в счет уплаты фиксированных страховых взносов, будут зачтены в счет исполнения соответствующей обязанности только при наступлении сроков их уплаты (31 декабря текущего календарного года, 1 июля года, следующего за истекшим расчетным периодом).

В случае подачи плательщиком заявления о распоряжении путем зачета суммой денежных средств, формирующих положительное сальдо его единого налогового счета, в счет исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса) в порядке, предусмотренном статьей 78 НК РФ, может быть определена принадлежность ЕНП до наступления установленного НК РФ срока уплаты налога (сбора, страховых взносов).

Таким образом, в целях реализации положений пункта 31 статьи 346.21 и пункта 12 статьи 346.51 НК РФ индивидуальные предприниматели вправе уменьшить сумму налога (авансового платежа по налогу), исчисленного в связи с применением патентной или упрощенной системы налогообложения, на сумму денежных средств, зачтенных в порядке, установленном статьей 78 НК РФ, в счет исполнения предстоящей обязанности по уплате фиксированных страховых взносов, в соответствующем расчетном периоде (в период действия патента, либо в отчетном(налоговом) периоде по УСН, в котором зачтены указанные страховые взносы).

ООО создано в ноябре 2022. Авансовых платежей по налогу УСН не было. По годовому УСН за 2022 год уведомление подавать?

Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов представляется в налоговый орган по месту учета не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей по налогам, сборов, страховых взносов, в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи либо через личный кабинет налогоплательщика. Налогоплательщиками, не указанными в пункте 3 статьи 80 настоящего Кодекса, уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов может быть представлено на бумажном носителе.

Согласно п. 7 ст.346.21 НК РФ налог, подлежащий уплате по истечении налогового периода, уплачивается индивидуальными предпринимателями — не позднее 28 апреля года, следующего за истекшим налоговым периодом. Авансовые платежи по налогу уплачиваются не позднее 28-го числа месяца, следующего за истекшим отчетным периодом (в редакции, действующей c 01.01.2023).

Также в соответствии с п. 9 ст.58 НК РФ в случае, если законодательством о налогах и сборах предусмотрена уплата (перечисление) налогов, авансовых платежей по налогам, сборов, страховых взносов до представления соответствующей налоговой декларации (расчета) либо если обязанность по представлению налоговой декларации (расчета) не установлена настоящим Кодексом (за исключением случаев уплаты налогов физическими лицами на основании налоговых уведомлений), налогоплательщики, плательщики сборов, налоговые агенты, плательщики страховых взносов представляют в налоговый орган уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов.

Учитывая изложенное, ввиду наличия обязанности представления налоговой декларации по УСН за налоговый период, уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов по итогам года не представляется.

Нужно ли подать уведомление на фиксированные страховые взносы за ИП, на которые будет уменьшен патент, 1/3 часть до 01.04, чтобы эта сумма пошла в уменьшение?

Положениями статьи 45 НК РФ установлено, что налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога посредством перечисления денежных средств в качестве единого налогового платежа (далее– ЕНП).

Принадлежность сумм денежных средств, перечисленных и (или) признаваемых в качестве ЕНП, определяется налоговыми органами на основании учтенной на едином налоговом счете налогоплательщика суммы его совокупной обязанности (пункт 8 статьи 45 НК РФ). В отношении текущих налогов, авансовых платежей, сборов, страховых взносов определение принадлежности осуществляется с момента возникновения обязанности по их уплате.

В этой связи денежные средства, перечисленные в счет уплаты фиксированных страховых взносов, будут зачтены в счет исполнения соответствующей обязанности только при наступлении сроков их уплаты (31 декабря текущего календарного года, 1 июля года, следующего за истекшим расчетным периодом).

В случае подачи плательщиком заявления о распоряжении путем зачета суммой денежных средств, формирующих положительное сальдо его единого налогового счета, в счет исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса) в порядке, предусмотренном статьей 78 НК РФ, может быть определена принадлежность ЕНП до наступления установленного НК РФ срока уплаты налога (сбора, страховых взносов).

Таким образом, в целях реализации положений пункта 31 статьи 346.21 и пункта 12 статьи 346.51 НК РФ индивидуальные предприниматели вправе уменьшить сумму налога, исчисленного в связи с применением патентной системы налогообложения, на сумму денежных средств, зачтенных в порядке, установленном статьей 78 НК РФ, в счет исполнения предстоящей обязанности по уплате фиксированных страховых взносов, в соответствующем расчетном периоде (в период действия патента).

При УСН, если авансовый платеж за 2023 год будет уплачиваться каждый месяц, то уведомление нужно подавать уведомление каждый месяц? Или в любом случае поквартально?

Согласно пункту 7 статьи 346.21 НК РФ налог, подлежащий уплате по истечении налогового периода, уплачивается индивидуальными предпринимателями — не позднее 28 апреля года, следующего за истекшим налоговым периодом. Авансовые платежи по налогу уплачиваются не позднее 28-го числа месяца, следующего за истекшим отчетным периодом (в редакции, действующей c 01.01.2023).

Также в соответствии с пунктом 9 статьи 58 Кодекса в случае, если законодательством о налогах и сборах предусмотрена уплата (перечисление) налогов, авансовых платежей по налогам, сборов, страховых взносов до представления соответствующей налоговой декларации (расчета) либо если обязанность по представлению налоговой декларации (расчета) не установлена настоящим Кодексом (за исключением случаев уплаты налогов физическими лицами на основании налоговых уведомлений), налогоплательщики, плательщики сборов, налоговые агенты, плательщики страховых взносов представляют в налоговый орган уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов.

Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов представляется в налоговый орган по месту учета не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей по налогам, сборов, страховых взносов, в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи либо через личный кабинет налогоплательщика. Налогоплательщиками, не указанными в пункте 3 статьи 80 настоящего Кодекса, уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов может быть представлено на бумажном носителе.

Поясните пожалуйста, подробнее на следующем вебинаре как зачесть уплаченные страховые фиксированные взносы ИП за себя в уменьшение УСН. Сначала сказали, что уведомление на эти взносы предоставлять не надо, а потом сказали другой докладчик, что надо предоставлять уведомление о зачете. Какое уведомление о зачете имеется в виду?

Положениями статьи 45 НК РФ установлено, что налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога посредством перечисления денежных средств в качестве единого налогового платежа (далее– ЕНП).

Принадлежность сумм денежных средств, перечисленных и (или) признаваемых в качестве ЕНП, определяется налоговыми органами на основании учтенной на едином налоговом счете налогоплательщика суммы его совокупной обязанности (пункт 8 статьи 45 НК РФ).

В отношении текущих налогов, авансовых платежей, сборов, страховых взносов определение принадлежности осуществляется с момента возникновения обязанности по их уплате.

В этой связи денежные средства, перечисленные в счет уплаты фиксированных страховых взносов, будут зачтены в счет исполнения соответствующей обязанности только при наступлении сроков их уплаты (31 декабря текущего календарного года, 1 июля года, следующего за истекшим расчетным периодом).

В случае подачи плательщиком заявления о распоряжении путем зачета суммой денежных средств, формирующих положительное сальдо его единого налогового счета, в счет исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса) в порядке, предусмотренном статьей 78 НК РФ, может быть определена принадлежность ЕНП до наступления установленного НК РФ срока уплаты налога (сбора, страховых взносов).

Таким образом, в целях реализации положений пункта 31 статьи 346.21 и пункта 12 статьи 346.51 НК РФ индивидуальные предприниматели вправе уменьшить сумму налога (авансового платежа по налогу), исчисленного в связи с применением упрощенной системы налогообложения, на сумму денежных средств, зачтенных в порядке, установленном статьей 78 НК РФ, в счет исполнения предстоящей обязанности по уплате фиксированных страховых взносов, в соответствующем расчетном периоде (в отчетном(налоговом) периоде по УСН, в котором зачтены указанные страховые взносы.

При УСН, если авансовый платеж за 2023 год будет уплачиваться каждый месяц, то уведомление нужно подавать уведомление каждый месяц? Или в любом случае поквартально?

В соответствии с пунктом 3 статьи 346.21 НК РФ налогоплательщики, выбравшие в качестве объекта налогообложения доходы, по итогам каждого отчетного периода исчисляют сумму авансового платежа по налогу, исходя из ставки налога и фактически полученных доходов, рассчитанных нарастающим итогом с начала налогового периода до окончания соответственно первого квартала, полугодия, девяти месяцев с учетом ранее исчисленных сумм авансовых платежей по налогу.

Согласно пункту 7 статьи 346.21 НК РФ налог, подлежащий уплате по истечении налогового периода, уплачивается индивидуальными предпринимателями — не позднее 28 апреля года, следующего за истекшим налоговым периодом. Авансовые платежи по налогу уплачиваются не позднее 28-го числа месяца, следующего за истекшим отчетным периодом (в редакции, действующей c 01.01.2023).

Также в соответствии с пунктом 9 статьи 58 Кодекса в случае, если законодательством о налогах и сборах предусмотрена уплата (перечисление) налогов, авансовых платежей по налогам, сборов, страховых взносов до представления соответствующей налоговой декларации (расчета) либо если обязанность по представлению налоговой декларации (расчета) не установлена настоящим Кодексом (за исключением случаев уплаты налогов физическими лицами на основании налоговых уведомлений), налогоплательщики, плательщики сборов, налоговые агенты, плательщики страховых взносов представляют в налоговый орган уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов.

Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов представляется в налоговый орган по месту учета не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей по налогам, сборов, страховых взносов, в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи либо через личный кабинет налогоплательщика. Налогоплательщиками, не указанными в пункте 3 статьи 80 настоящего Кодекса, уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов может быть представлено на бумажном носителе.

Добрый день. В таблице ФНС по срокам подачи уведомлений по НДФЛ за январь 2023, уплаты НДФЛ за январь 2023г очень дифференцированы. Дайте ссылку на нормативную базу и правовые основания именно по январю 2023г. Спасибо

В соответствии с п. 6 ст. 226 Налогового кодекса Российской Федерации (ред. от 29.12.2022, с изм. и доп., вступ. в силу с 01.01.2023) налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога за период с 23-го числа предыдущего месяца по 22-е число текущего месяца не позднее 28-го числа текущего месяца. Перечисление налоговыми агентами сумм налога, исчисленного и удержанного налога за период с 1 по 22 января, осуществляется не позднее 28 января, за период с 23 по 31 декабря не позднее последнего рабочего дня календарного года.

НДФЛ уплачен 30.12.2022г. Нужно ли подавать уведомление на эту сумму 25.01.2023г.

Нет, уведомление предоставлять не надо, т.к. согласно п.2 ст. 5 Федерального закона от 14.07.2022 № 263-ФЗ (ред. от 28.12.2022) «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» Положения статей 174, 174.2, 204, 226, 226.1, 226.2, 230, 287, 289, 333.5, 333.14, 333.15, 333.55, 333.56, 344, 345, 346.9, 346.10, 346.21, 346.23, 363, 371, 372.1, 383, 386, 397, 431 Налогового кодекса Российской Федерации (в редакции настоящего Федерального закона) в части сроков представления налоговых деклараций (расчетов) и уплаты (перечисления) налогов, авансовых платежей по налогам, сборов, страховых взносов применяются к правоотношениям по представлению налоговых деклараций (расчетов) и уплате (перечислению) соответствующих налогов, авансовых платежей по налогам, сборов, страховых взносов начиная с 1 января 2023 года.

Добрый день! Если обнаружена недоплата НДФЛ за ноябрь 2022 года, как правильно подать эту информацию в уведомлении?

Уведомление предоставляется по налогу, исчисленному и уплаченному в период с 01.01.2023 по 23.01.2023 по платежному поручению со статусом «01» на единый налоговый счет. Форма, порядок заполнения и формат представления уведомления утвержден Приказом ФНС России от 02.11.2022 № ЕД-7-8/1047@.

Зарегистрирована в г. Севастополе, но также веду патентную деятельность в одном из городов Крым мне уведомления по уплате страховых взносов за наемных лиц и НДФЛ сдавать в г. Севастополь? А ОКТМО при уплате НДФЛ также указывать как и ранее, города, где веду патентную деятельность? Или Уведомления по НДФЛ как и отчет по форме 6- НДФЛ сдавать в ФНС города, где веду патентную деятельность

Согласно п.9 ст. 58 НК РФ уведомления подается по месту жительства (регистрации). Расчет по форме 6-ндфл подается в соответствии с пунктом 2 статьи 230 НК РФ, а именно налоговые агенты — индивидуальные предприниматели, которые состоят в налоговом органе на учете по месту осуществления деятельности в связи с применением патентной системы налогообложения, представляют документ, содержащий сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленных и удержанных налоговым агентом, и расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в отношении своих наемных работников в налоговый орган по месту своего учета в связи с осуществлением такой деятельности. Форм, порядок заполнения и формат представления уведомления утвержден Приказом ФНС России от 02.11.2022 № ЕД-7-8/1047@.

При обнаружении не перечисленных своевременно налогов (например, в уведомлении за январь ошибочно занижена сумма НДФЛ, обнаружена ошибка в начале февраля), как и когда подать корректировочное или дополнительное уведомление и перечислить недостающую сумму НДФЛ на ЕНС и в какие сроки будет списана сумма с ЕНС?

В соответствии с п. 6 ст. 226 Налогового кодекса Российской Федерации (ред. от 29.12.2022, с изм. и доп., вступ. в силу с 01.01.2023) налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога за период с 23-го числа предыдущего месяца по 22-е число текущего месяца не позднее 28-го числа текущего месяца. Форм, порядок заполнения и формат представления уведомления утвержден Приказом ФНС России от 02.11.2022 № ЕД-7-8/1047@. Списание с ЕНС происходит в сроки, установленные НК РФ.

Можно ли НДФЛ за 2023 г. перечислить отдельной платёжкой с кодом 02 и не подавать уведомление?

Можно. Платежный документ (Распоряжение) представляет со статусом 02. В нем должны быть указаны реквизиты:

— ОКТМО (плательщика);

— конкретный КБК с подвидом, т.е. в 14 м разряде КБК должен стоять 1;

— период;

— сумма.

Если при представлении платежного документа допущена ошибка, ее можно исправить только представлением Уведомления, после этого производить уплату по платежным документам с кодом «02» плательщик уже не сможет.

Добрый день. если ИП на Патенте закрыто в 12.01.2023, оплачены 12.01.2023 страховые взносы за период с 01.01.2023-12.01.2023г, необходимо ли подавать уведомление?

Нет, уведомление в отношении исчисленных и уплаченных страховых взносов в фиксированном размере не подается.

Перечислен НДФЛ со статусом 02, нужно ли в январе подавать уведомление?

Нет, перечисляя денежные средства платежным документом со статусом «02» Вы уже распоряжаетесь на какие КБК и ОКТМО их зачислить. При предоставлении платежного документа со статусом «01» Вы перечисляете денежные средства на единый налоговый счет и подаете уведомление, где указываете на какие КБК и ОКТМО распределяются деньги.

Добрый день. Зарплата за декабрь 2022 выплачена в декабре, а ндфл уплачен в январе, нужно ли уведомление на этот НДФЛ в январе 2023. Если при уплате НДФЛ в январе указали ОКТМО 70000000, и статус 13, зачтут ли его на ЕНС?

Все зависит каким платежным документом были уплачены денежные средства. Если уплата произведена с помощью платежного документа со статусом «01», то денежные средства будет зачислены на единый налоговый счет и предоставление уведомления необходимо. Если денежные средства перечислены на определенный КБК и ОКТМО по платежному документу со статусом «02» уведомление не представляется.

При уплате НДФЛ в январе за январь указан статус 02 (вместо 01). Нужно ли подавать уведомление. Как поправить ситуацию?

Если Вы произвели перечисление денежных средств путем предоставления платежного документа со статусом «02» и указали необходимые для зачисления ОКТМО и КБК, предоставлять уведомление не надо. Если в платежных документах были допущены ошибки, то распорядится денежными средствами можно подав уведомление. При предоставлении уведомления один раз, все последующие платежи необходимо распределять только посредством предоставления уведомления (предоставляется платежный документ со статусом «01»). Предоставление платежных документов со статусом «02» будет невозможно.

Добрый день! При подаче уведомлений следует ли налоги за обособленные подразделения указывать отдельной строкой? НДФЛ за обособленные подразделения оплачивать отдельными платежками на ЕНС?

Уплата производится одной суммой по платежному документу со статусом «01» на единый налоговый счет. В уведомлении сумма распределяется путем указания каждого обособленного подразделения отдельной строкой с соответствующими КПП, ОКТМО

Подскажите, пожалуйста, по страховым взносам за декабрь 2022 г. надо ли подавать уведомления или руководствоваться будут отчетом РСВ за 2022 год?

Уведомление по страховым взносам за декабрь 2022 года не предоставляется, т.к. срок предоставления уведомления совпадает со сроком предоставления расчета по страховым взносам за 2022 год.

Скажите, пожалуйста, если НДФЛ по зп за декабрь 2022г. оплачен 30.12.2022г., нужно подавать уведомление в январе?

Нет, уведомление предоставляется в отношении НДФЛ, исчисленного и уплаченного в период с 01.01.2023 по 23.01.2023 года.

По НДФЛ, уплаченном с 01 по 22.01, уведомление подается до 25.01. А по другим налогам — до 25.01 следующего месяца?

Первый срок предоставления уведомления по страховым взносам — не позднее 25.02.2023 года.

Если в платеже-уведомлении по социальным взносам за декабрь 2022 года указаны старые КБК (2022 года) нужно ли дополнительно подать уведомление в ФНС?

Нет, уведомление за 2022 год не подается. Денежные средства автоматически признаются единым налоговым платежом и учитываются на Вашем Едином налоговом счете.

Оплата налогов на зарплату, в уведомлении мы указываем одной суммой или отдельно ОМС, ОПС и тд.

Одной суммой.

Что такое корпоративная сим-карта

Для начала определимся, корпоративная симка — что это значит. Номер такой сим-карты зарегистрирован не на физическое лицо, а на фирму или ИП. Причин завести именно корпоративную сим-карту масса:

- Сотруднику легко разделять контакты и звонки на рабочие и личные.

- Оплату «рабочей» связи (а это могут быть затраты не только на звонки, но и на интернет) производит работодатель.

- Предприниматель или организация может принимать в расход затраты на корпоративную связь, при этом вести контроль этих затрат.

- Тарифы для корпоративной связи весьма привлекательны.

Так как плюсов у корпоративных симок много, организации с удовольствием их используют.

Как вести БУ и НУ корпоративной связи, мы рассказывали в статье «Услуги связи в бухгалтерском учете и налогообложении».

Кроме того, сейчас сим-карты повсеместно используются в стороннем оборудовании: системах навигации и слежения, системах ГЛОНАСС, в модемах, вендинговых аппаратах, системах автоматических ворот и шлагбаумов, онлайн-кассах и т. д.

Как отразить в учете приобретение и использование корпоративных сим-карт, рассказали эксперты КонсультантПлюс. Оформите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

В таких сторонних устройствах также используются корпоративные сим-карты со специальными тарифами.

Что изменилось для владельцев корпоративных сим-карт

Об изменениях было известно уже давно, но в силу они вступили с 1 июля 2021 года. Суть новшеств — обязательная регистрация корпоративных сим-карт на портале «Госуслуги», начиная с 1 июля 2021 года.

Это означает, что все корпоративные карты:

- Купленные после 1 июля 2021 года — регистрируются на Госуслугах при покупке.

- Купленные до 1 июля 2021 года — регистрируются на Госуслугах:

- до 30 ноября 2021 года — в отношении сим-карт, переданных сотрудникам;

- до 1 марта 2023 года — в отношении сим-карт, установленных в устройствах.

Как видим, регистрация корпоративных симок относится ко всем видам корпоративных карт. То есть подлежат регистрации на Госуслугах корпоративные симки, оформленные как на сотрудников, так и установленные в оборудовании. Единственное отличие — сроки, в которые необходимо подать сведения.

ВАЖНО! Нормативная база — федеральный закон от 30.12.2020 № 533-ФЗ и постановление Правительства РФ от 31.05.2021 № 844.

Что будет, если не активировать корпоративную сим-карту на Госуслугах? Такие корпоративные симки заблокируют, если не уложиться с активацией в срок.

Один из основных вопросов у пользователей: зачем корпоративные симки регистрировать на Госуслугах? Объясняется новшество борьбой с мошенничеством.

Алгоритм действий по регистрации сим-карт на Госуслугах

Итак, покажем на примерах, как зарегистрировать корпоративную симку на Госуслугах.

Чтобы подтвердить корпоративную симку на Госуслугах, необходимо иметь там подтвержденную учетную запись юрлица. Это лучше сделать заранее через подтвержденную учетную запись гендиректора.

Подробности читайте в статье «Регистрация ООО на Госуслугах: пошагово».

О том, как получить ЭЦП для Госуслуг, узнайте из материала.

Допустим, такая запись подтверждена. Как зарегистрировать корпоративную симку:

ШАГ 1. Входим в учетную запись, находим регистрацию корпоративных карт и нажимаем «Начать».

ШАГ 2. Выбираем, как используются сим-карты: в устройствах или непосредственно людьми. Допустим, мы выбираем, что людьми.

ШАГ 3.Переходим к формированию заявления, нажав на кнопку «Перейти к заявлению».

ШАГ 4.Появляются данные организации или ИП. Подтверждаем их корректность нажатием кнопки «Верно».

ШАГ 5. Также подтверждаем юридический адрес кнопкой «Верно».

ШАГ 6. Выбираем из списка нужного оператора сотовой связи и нажимаем «Продолжить».

ШАГ 7. Можно ввести данные вручную либо списком. Вручную имеет смысл вводить несколько номеров. Если же номеров много, то в личном кабинете оператора сотовой связи можно скачать файл в формате csv и загрузить. Посмотрим, как выглядит ручной ввод.

ШАГ 8. Вносим данные (Ф.И.О., паспорт, дата рождения, телефон) и при необходимости добавляем еще одного сотрудника.

ШАГ 9. Когда все сотрудники внесены, нажимаем «Отправить заявление».

ШАГ 10. Заявление отправлено.

В личный кабинет должно прийти подтверждение.

Вопросы, которые могут возникнуть при регистрации сим-карт

Рассмотрим некоторые нюансы, которые возникают при решении вопроса, как на Госуслугах привязать корпоративную симку.

Надо ли что-то делать с корпоративной симкой ее непосредственному пользователю?

Да, нужно. Здесь есть два варианта:

- Активировать свою корпоративную сим-карту самостоятельно через подтвержденную учетную запись на Госуслугах. Алгоритм примерно такой же, как и при активации сим-карт компанией.

- Дождаться, пока работодатель зарегистрирует сим-карты и подтвердить использование корпоративной карты через Госуслуги. Для этого тоже надо иметь подтвержденную запись на Госуслугах.

Можно ли корпоративную симку оформить на себя и не регистрировать?

Да, можно перерегистрировать симку. Для этого понадобится согласие юридического лица, на которое оформлена сим-карта изначально. Какие документы для этого понадобятся, надо узнавать у операторов связи.

Как упростить регистрацию сим-карт, если их много?

Как уже было сказано, загружать данные на Госуслуги можно не вручную, а сразу файлом. Многие операторы сотовой связи, во-первых, высвечивают предупреждение в личном кабинете о том, что сим-картам необходимо подтверждение и надо заполнить персональные данные владельцев корпкарт. Во-вторых, они позволяют выгрузить все данные в нужном формате — csv.

Требования к загружаемому файлу можно узнать на Госуслугах при выборе способа загрузки не вручную, а файлом.

Здесь же можно скачать шаблон файла и внести туда свои данные. Это более надежный способ, так как формат файла точно будет таким, как положено.

Что делать, если невозможно точно определить место положения устройства, где установлена сим-карта?

Обязательными реквизитами, которые следует передать по корпкартам, установленным в устройствах, являются наименование и ИНН владельца сим-карты, а также ее номер. Остальные реквизиты заполнять необязательно. Или, например, в поле адрес можно проставить юридический адрес организации, на которую они оформлены.

Нужно ли согласие работников на передачу персональных данных при регистрации корпкарт?

Нет, не требуется, так как работодатель при регистрации сим-карт на Госуслугах выполняет требования законодательства.

Не знаете, как работать с персональными данными работников? Куда их можно передавать, а куда — нет? Оформите пробный бесплатный доступ к «КонсультантПлюс» и получите гайд по работе с персональными данными сотрудников.

Итоги

С 1 июля 2021 года введена обязательная регистрация корпоративных сим-карт на Госуслугах. Карты, которыми пользуются сотрудники, необходимо зарегистрировать до 30 ноября 2021 года. Для карт, вставленных в различные устройства, срок продлен — до 1 марта 2023 года. Если не активировать сим-карту, то она будет заблокирована.

С 2023 уплата налогов и взносов с помощью единого налогового платежа (ЕНП) обязательна. Для оперативной работы с единым налоговым счетом (ЕНС) и контролем за ЕНП откройте ЛК ЮЛ на сайте ФНС. Его можно найти по ссылке >>

Ссылку ЛК ЮЛ открывайте через браузер Internet explorer или Спутник. Также можно зайти на сайт ФНС — Юридические лица — ссылка Личный кабинет.

Далее Диагностика подключения — выберите подходящий вариант и настройте свой браузер, следуя инструкции.

ФНС представила прототип ЕНС в Личном кабинете юридического лица на сайте ФНС (см. видео: время с 9.25 по 29.15).

Представляем краткий гид по этому сервису (информация представлена ФНС на май 2022, финальный вариант ЕНС 2023 года может отличаться). Итак, что такое единый налоговый счет и как выглядит ЕНС на сайте ФНС.

Интерфейс Личного кабинета налогоплательщика с ЕНС будет доступен с 01.01.2023.

Содержание

- Функционал ЕНС в личном кабинете ФНС

- Пополнение ЕНС

- Просмотр сведений о состоянии расчетов

- Все обязательства

- Задолженность

- Предстоящие платежи

- Решения об изменении срока уплаты

- Операции ЕНП

- История ЕНС

- Процедуры взыскания

- Взаимодействие с ФНС через ЛК

- Заявление на отсрочку / рассрочку

- Уведомление об исчисленных суммах

- Справка о сальдо ЕНС

- Справка об исполнении обязанностей

- Справка о принадлежности сумм ЕНП

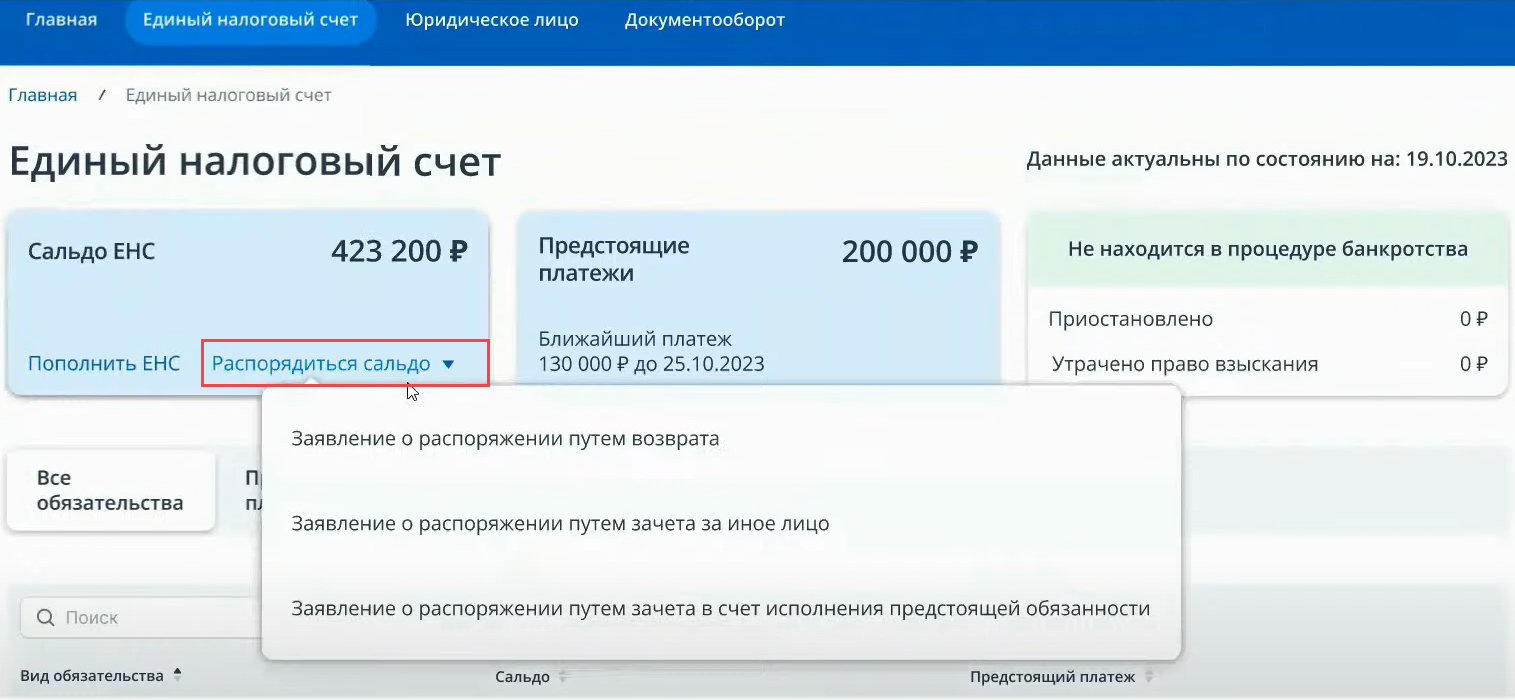

- Распоряжение положительным сальдо ЕНС

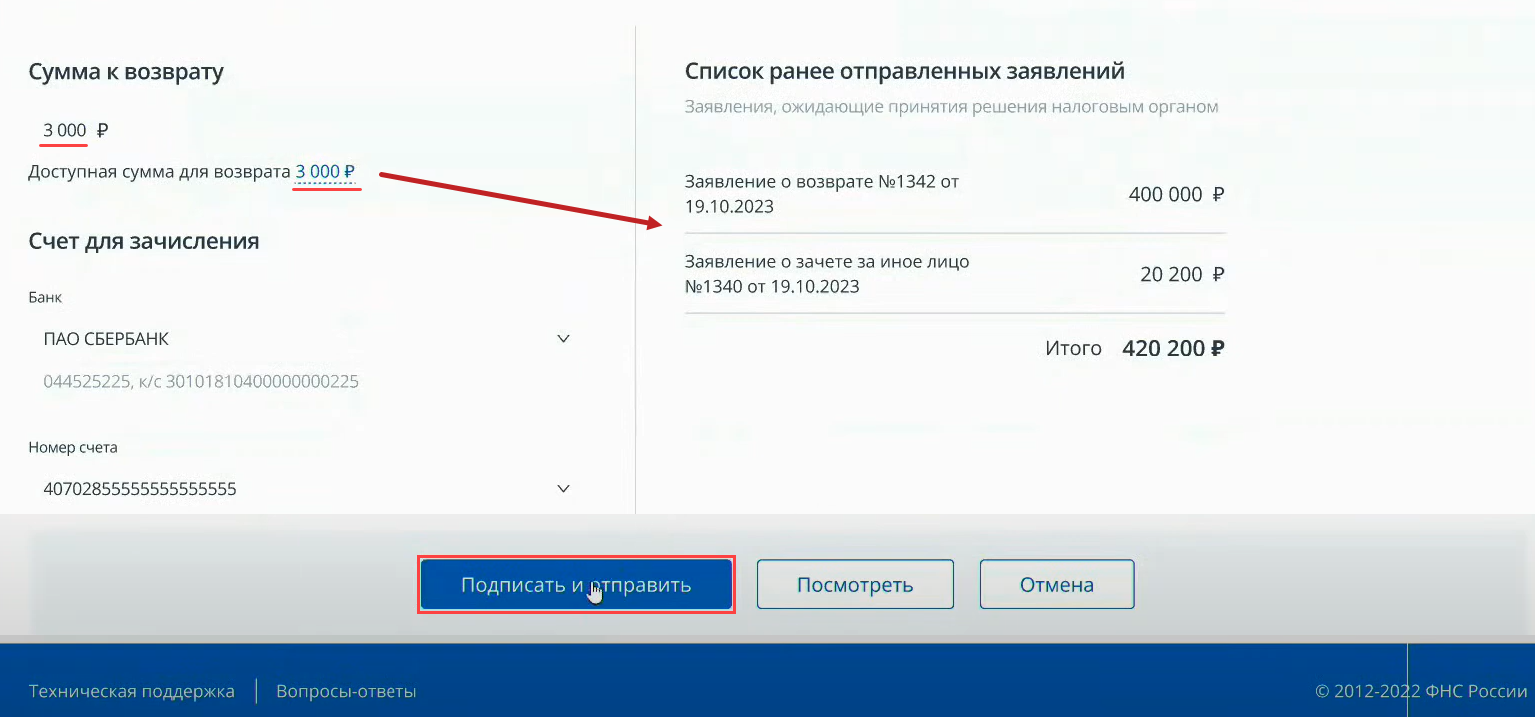

- Заявление о распоряжении путем возврата

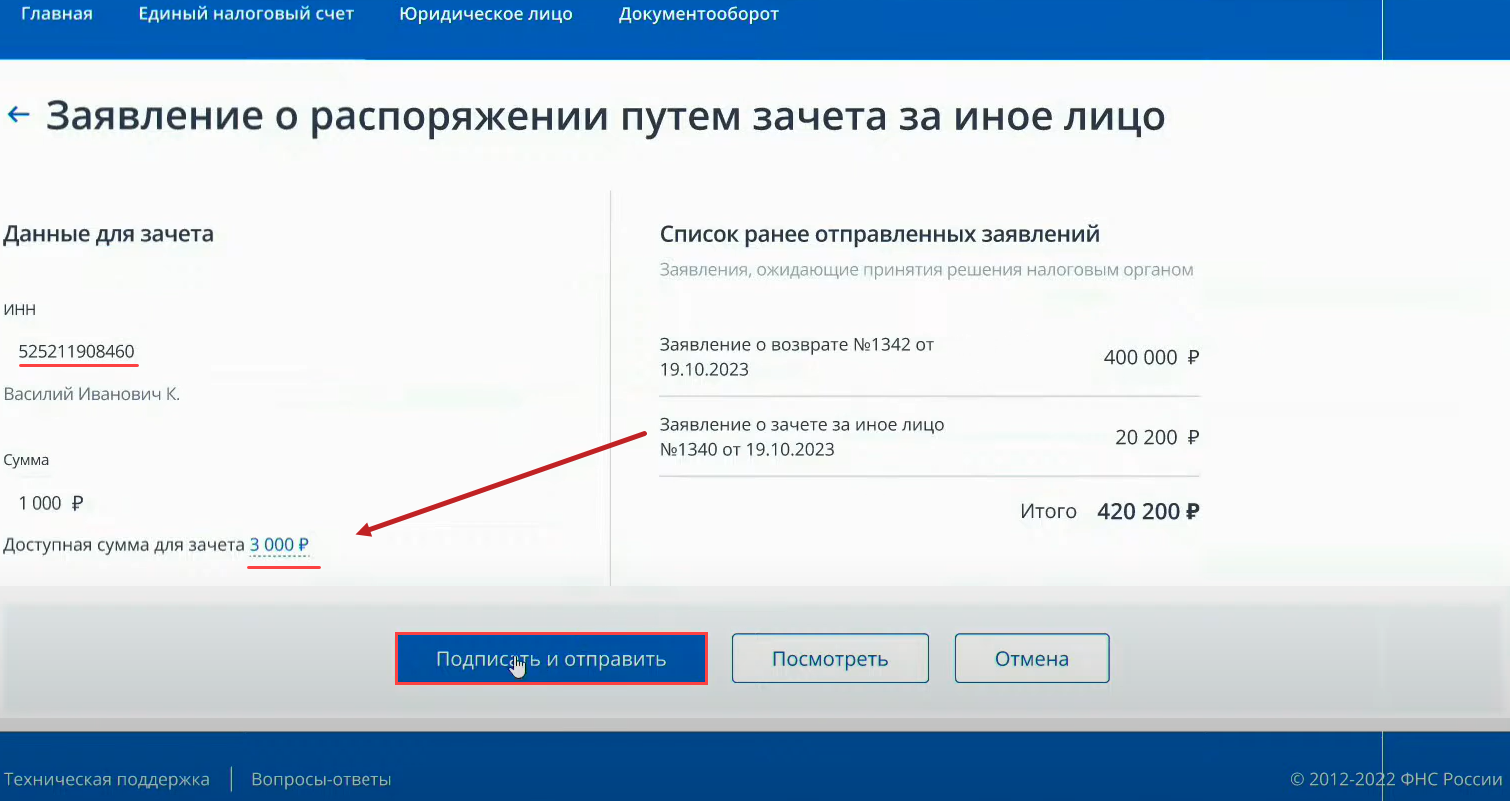

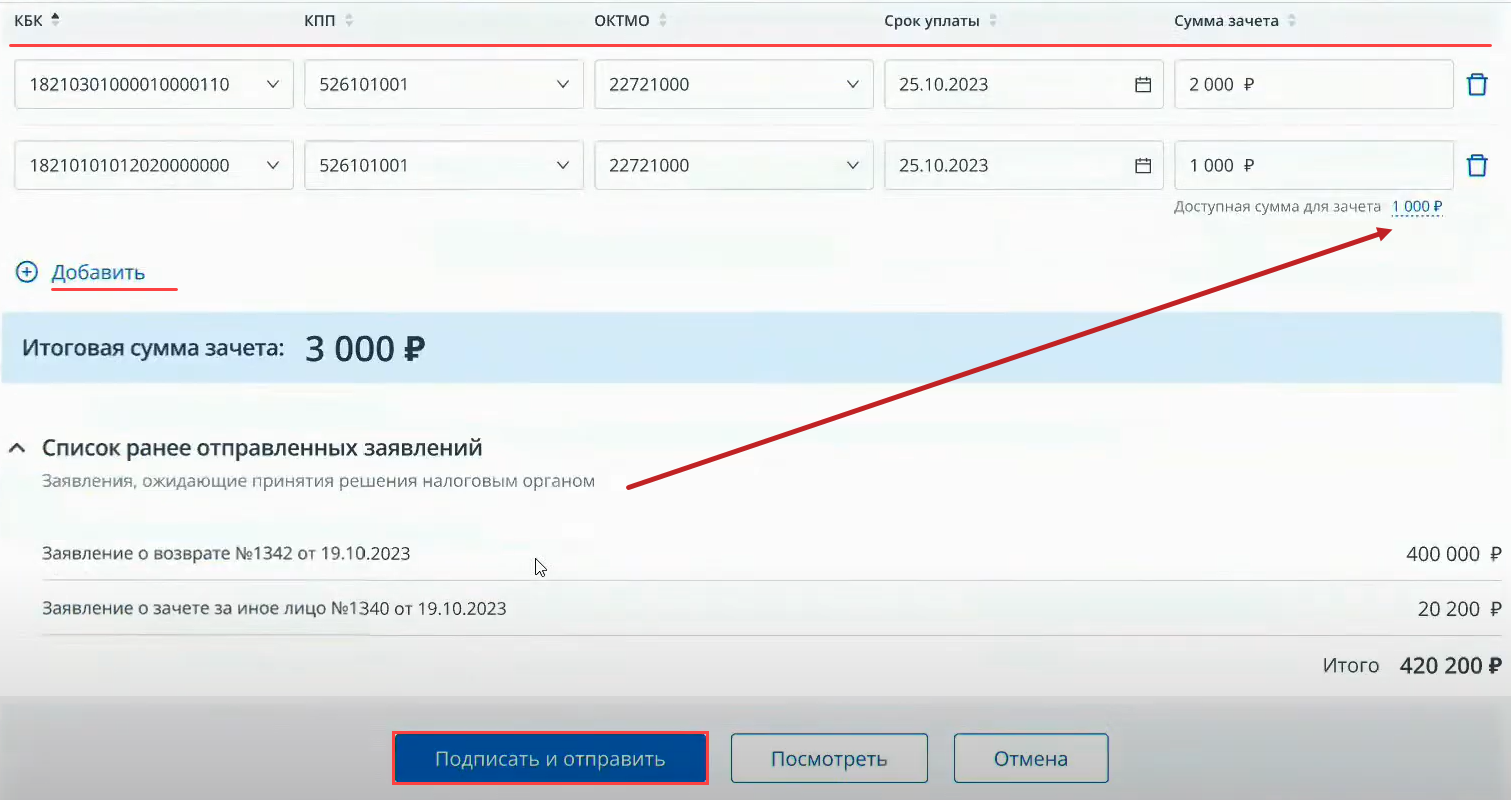

- Заявление о распоряжении путем зачета за иное лицо

- Заявление о распоряжении путем зачета в счет исполнения предстоящей обязанности

Функционал ЕНС в личном кабинете ФНС

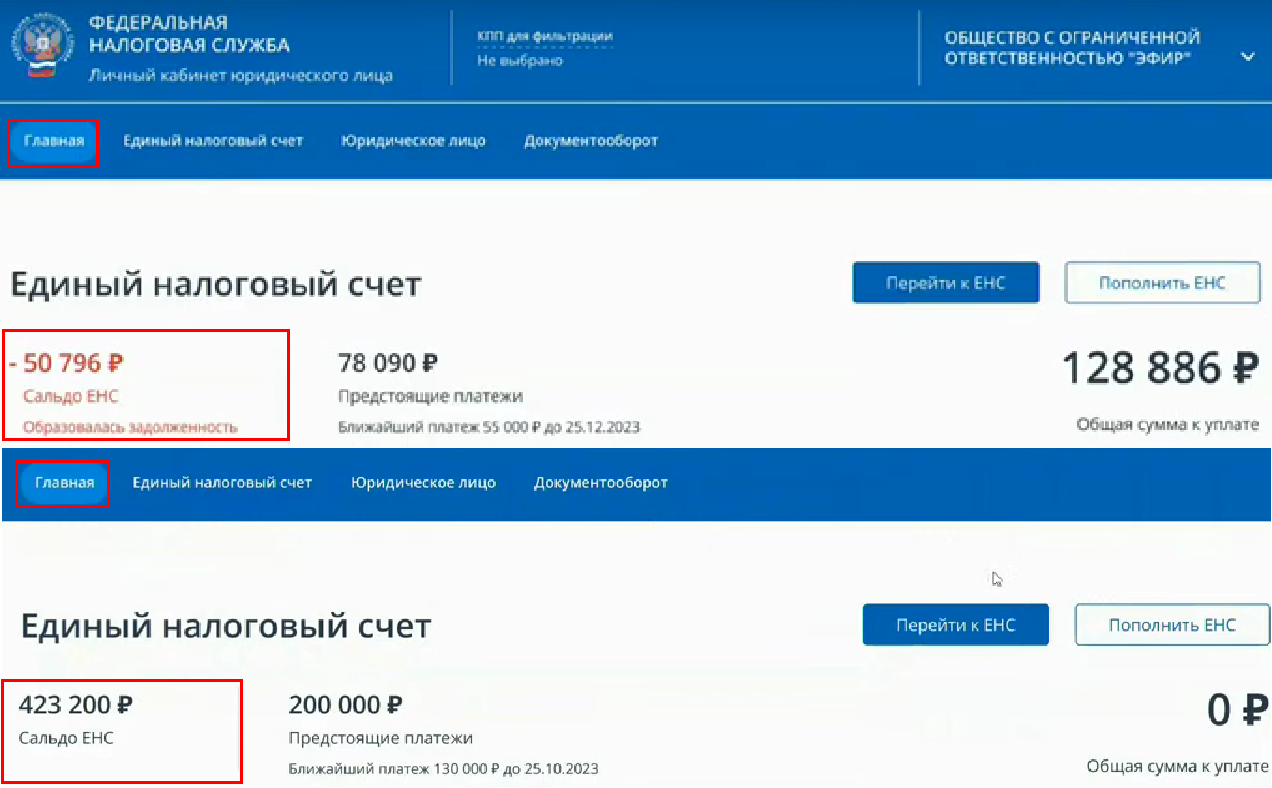

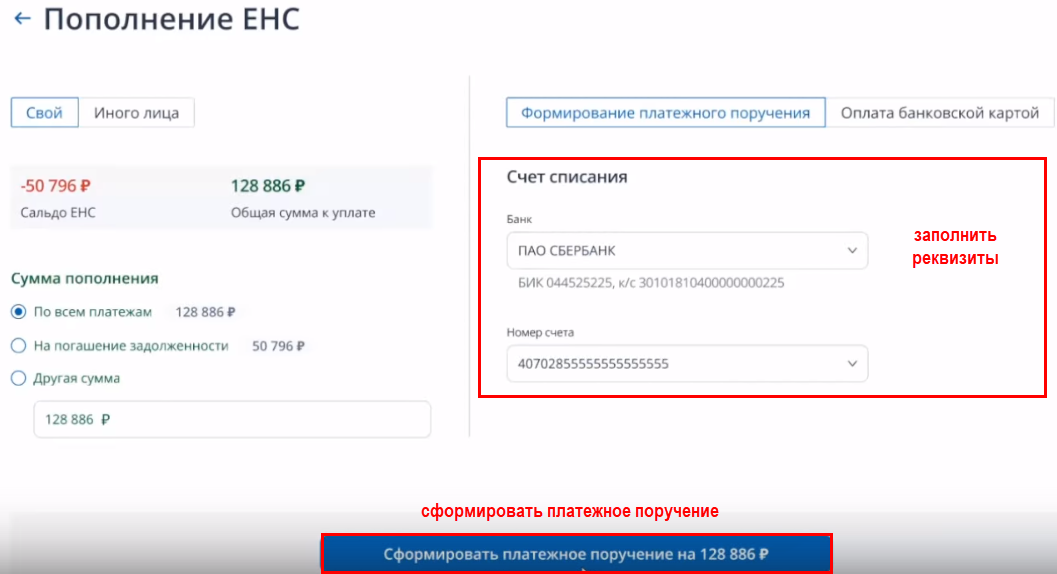

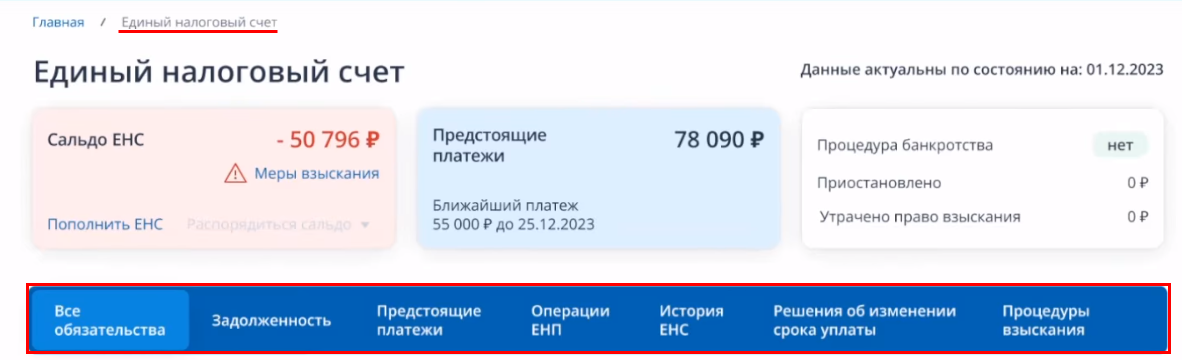

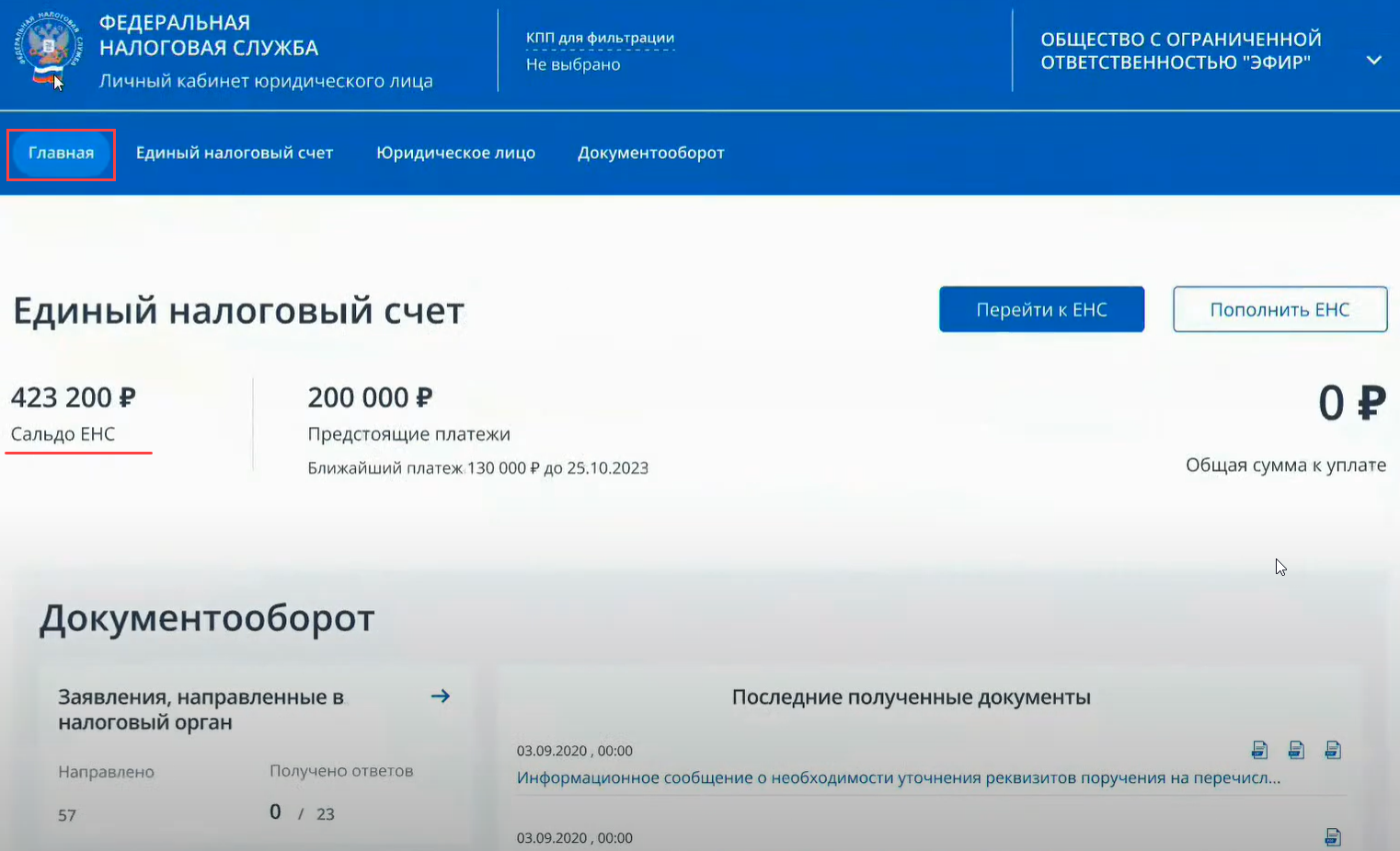

На главной странице ЛК ЮЛ с 2023 года отображается состояние ЕНС: представлено сальдо ЕНС — положительное или отрицательное — и видна информация о предстоящих платежах.

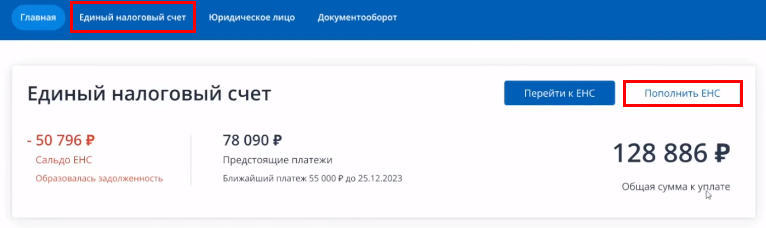

Пополнение ЕНС

Перейти к пополнению ЕНС можно по соответствующей кнопке в правой части экрана. Или кликнув по вкладке Единый налоговый счет в шапке интерфейса.

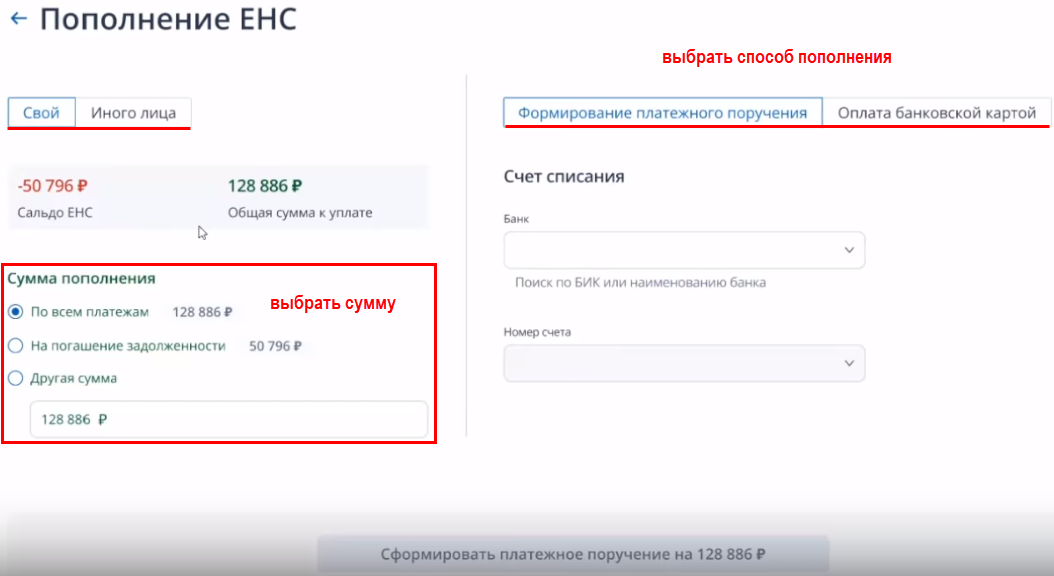

Так выглядит раздел, где можно пополнить ЕНС.

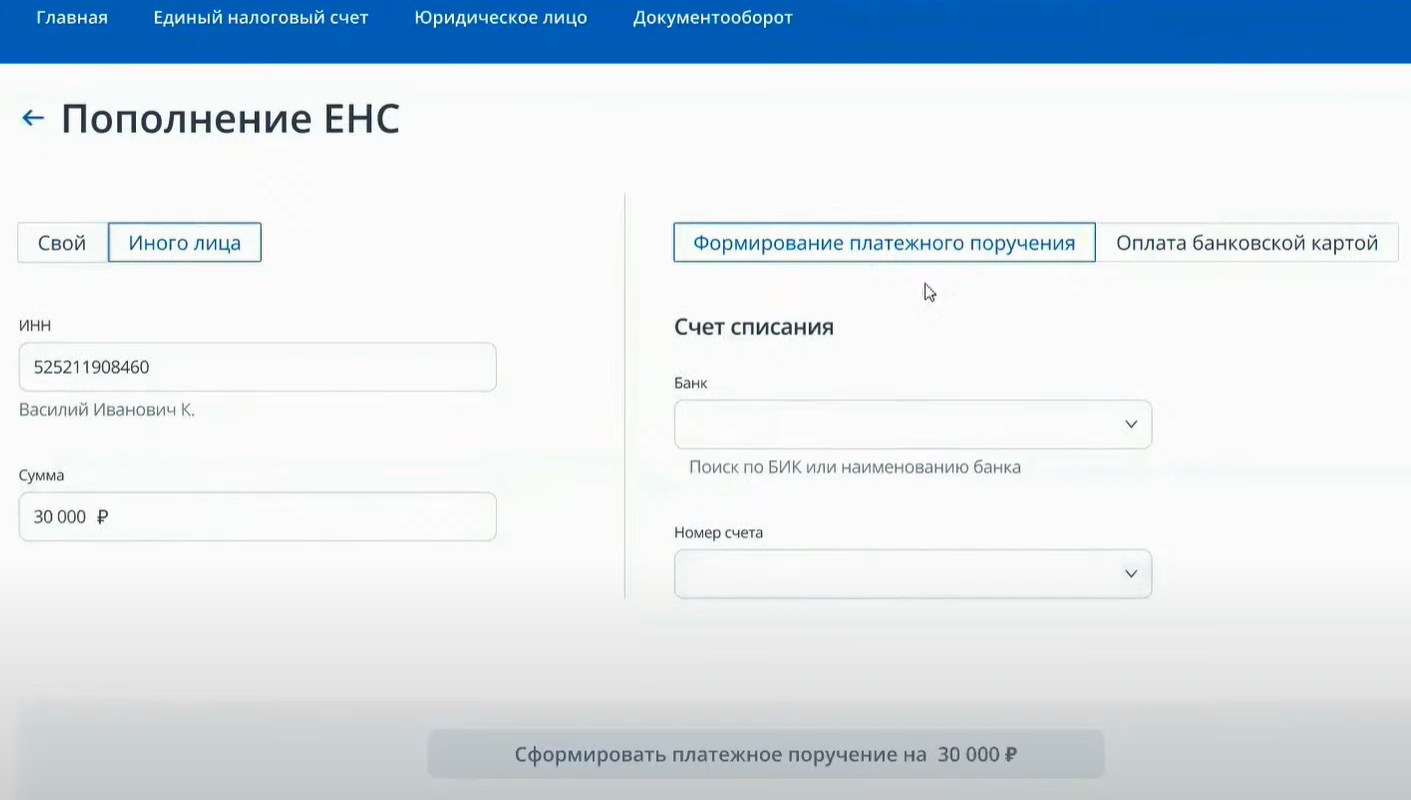

Можно пополнить свой ЕНС или иного лица:

- по всем платежам;

- только задолженность;

- часть суммы.

Следует указать способ пополнения и сформировать платежку. Для этого в правой части экрана заполните соответствующие поля:

- Банк;

- Номер счета.

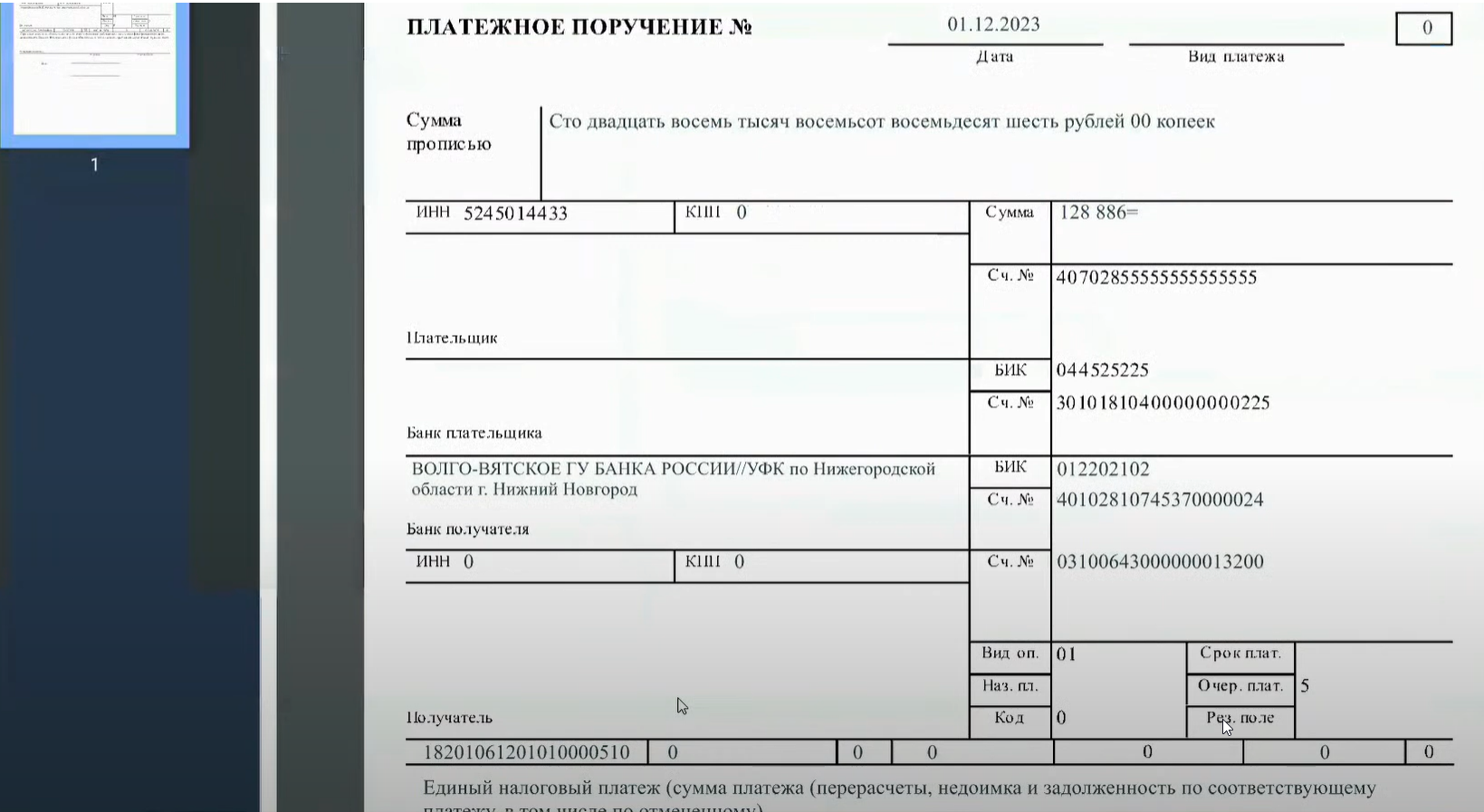

По кнопке Сформировать платежное поручение в нижней части экрана выводится печатная форма платежки на уплату ЕНП. Ее можно скачать в формате PDF.

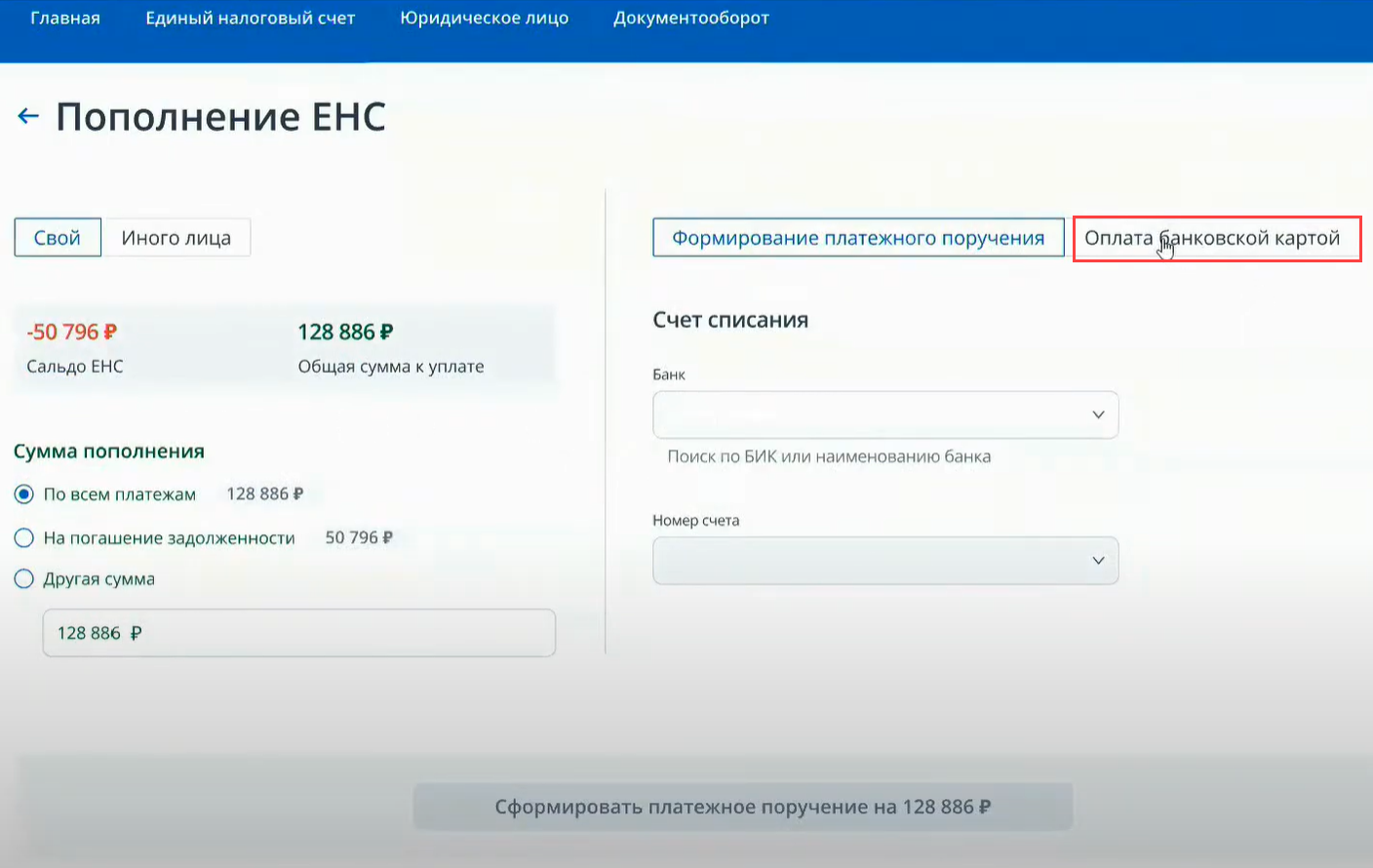

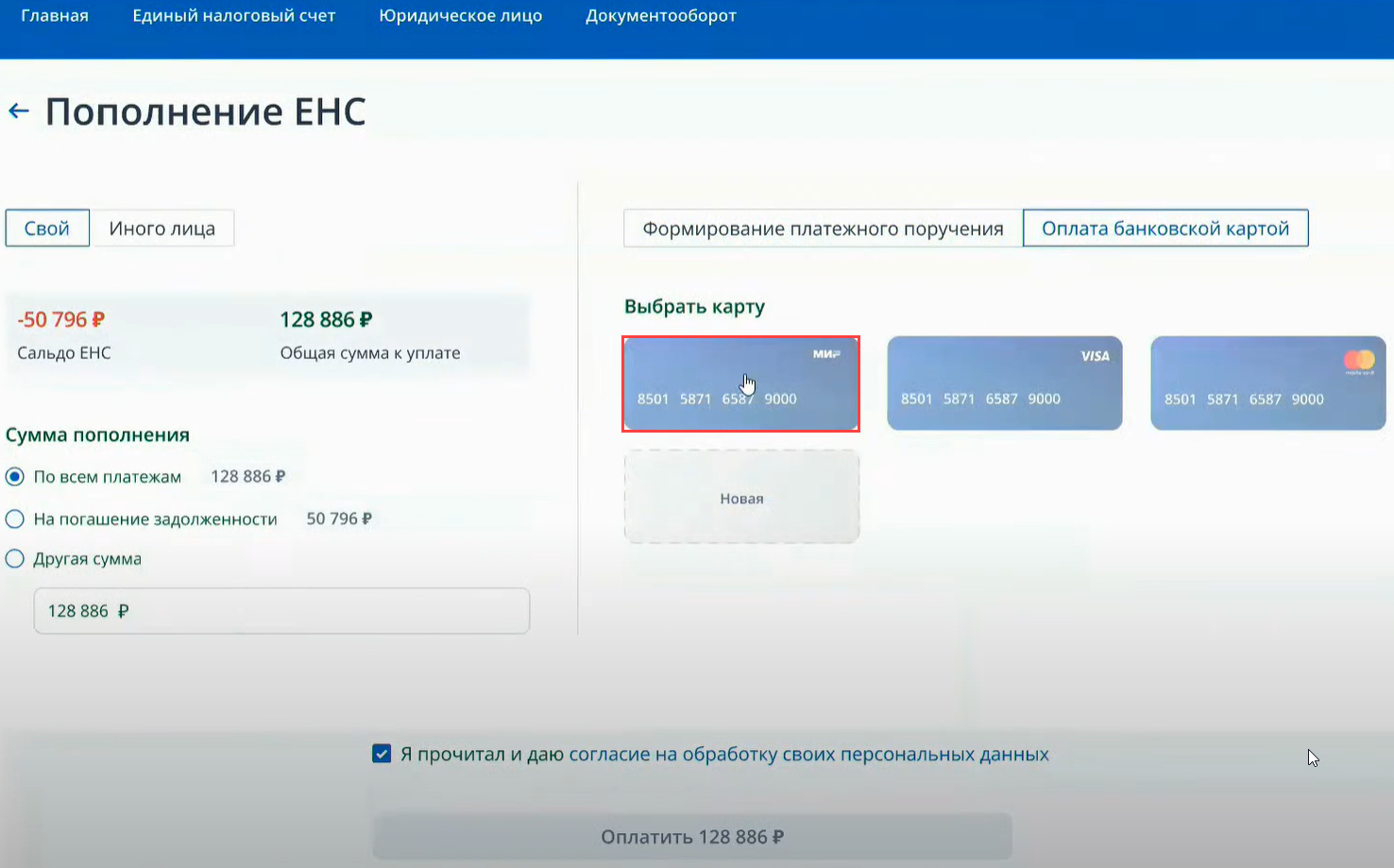

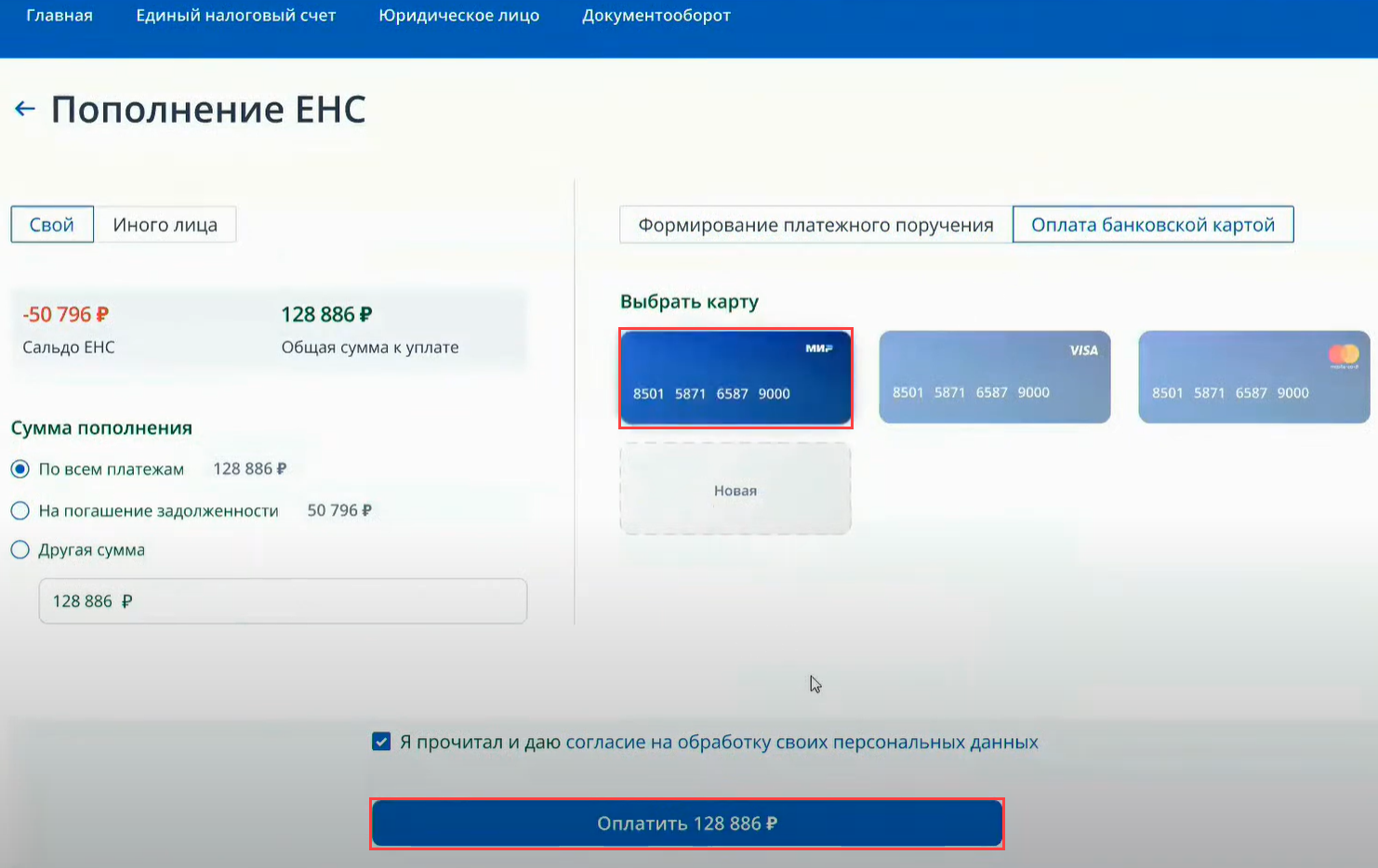

Доступно пополнение и с помощью банковской карты.

Можно выбрать добавленную ранее карту из перечня или указать новую.

Выбранная карта будет подсвечена ярче других, и станет доступной кнопка Оплатить в нижней части экрана.

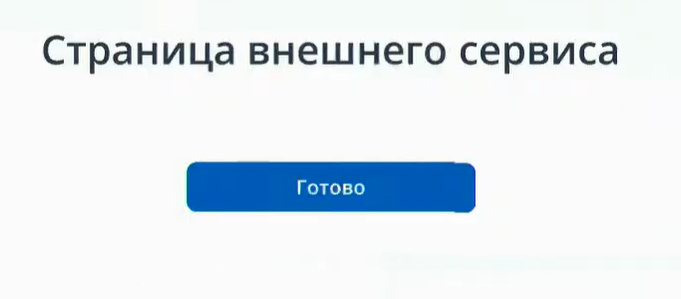

Для перехода к завершению платежа необходимо перейти к внешнему сервису по кнопке Готово.

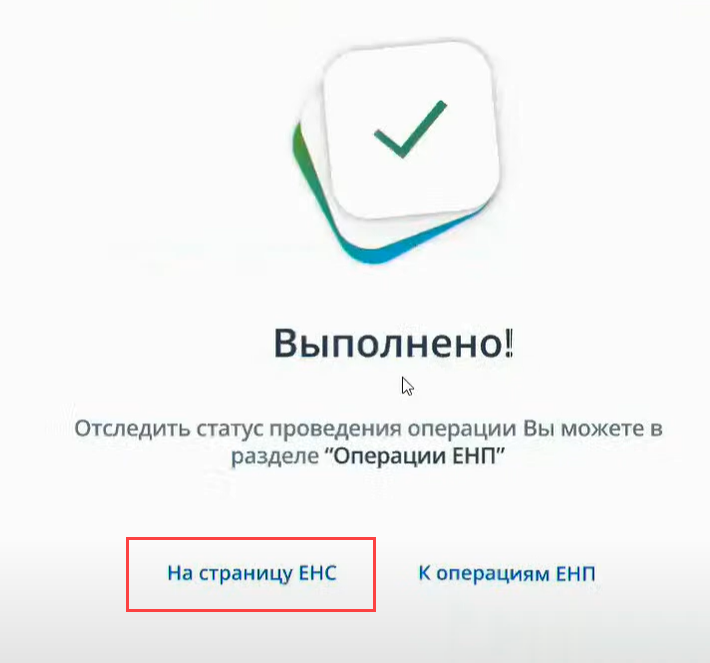

После этого можно вернуться на страницу ЕНС, кликнув мышкой по соответствующей команде.

И таким образом вернуться в Личный кабинет ЮЛ на сайте ФНС в интерфейс ЕНС.

Вкладка Единый налоговый счет выглядит так:

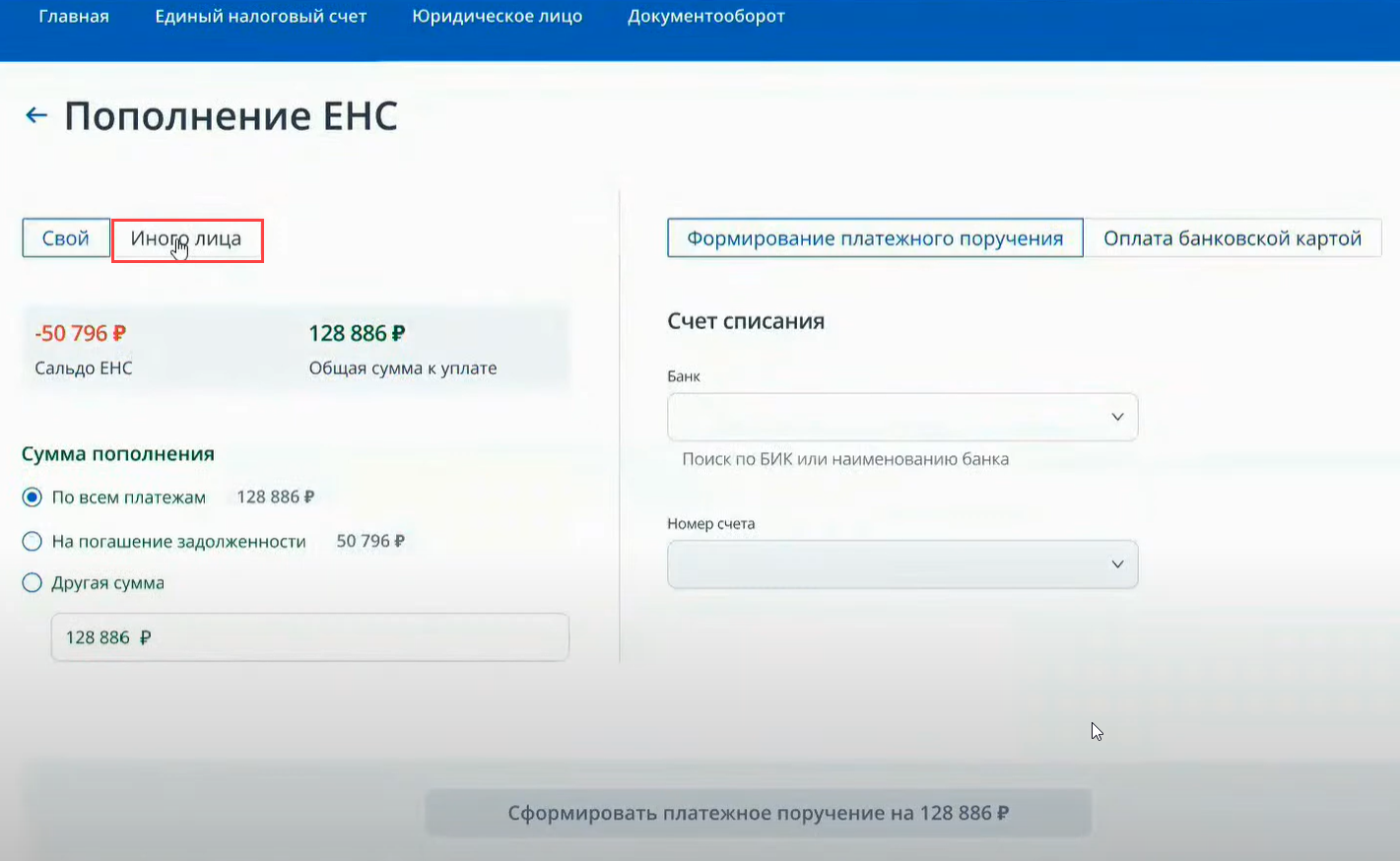

Чтобы пополнить ЕНС иного лица, перейдите по ссылке Пополнить ЕНС и выберите Пополнение ЕНС – Иного лица.

Укажите ИНН иного лица (будет выполнена его проверка) и сумму запланированного платежа в бюджет.

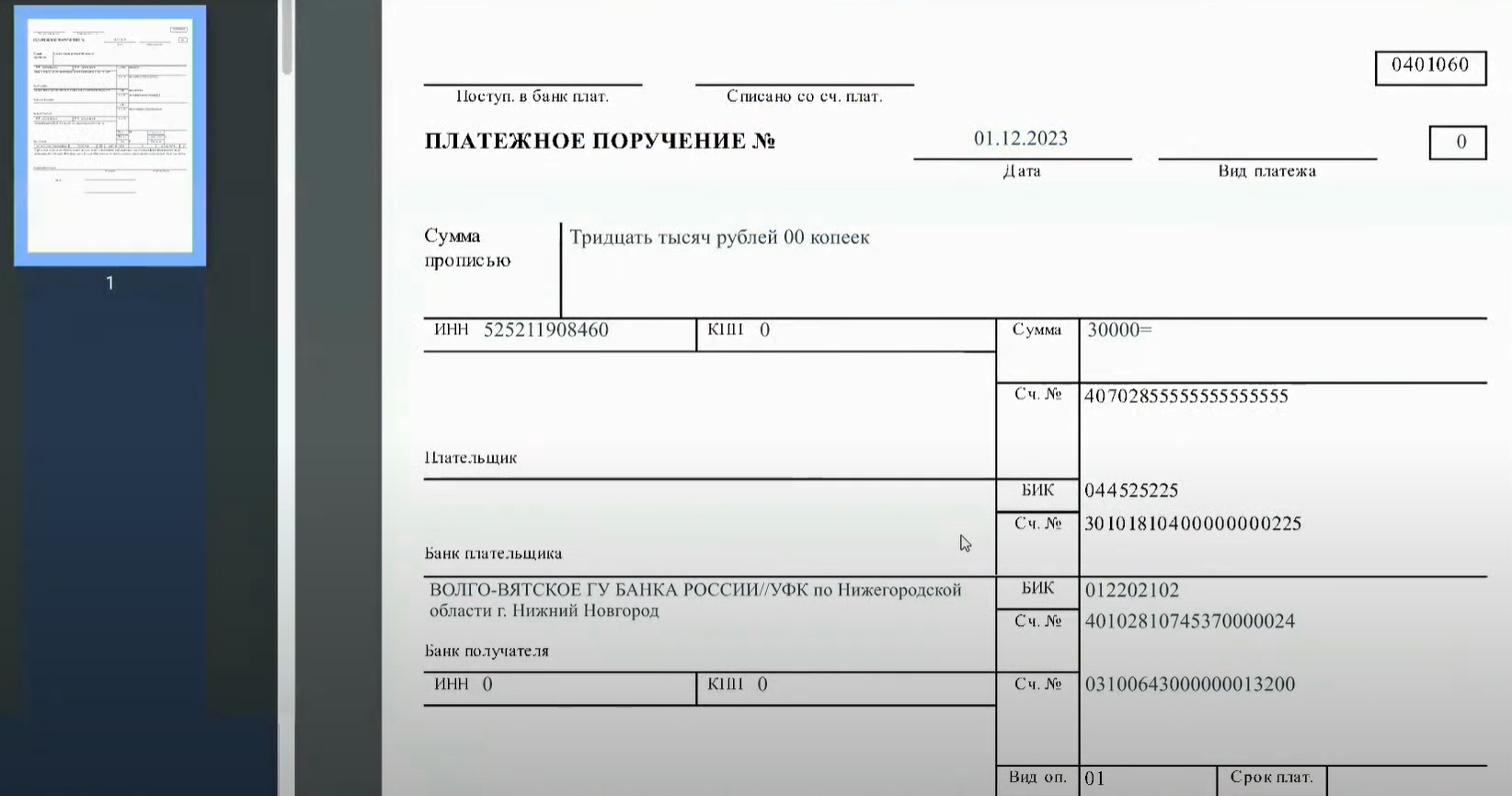

Здесь также можно сформировать платежное поручение, заполнив банковские реквизиты, с которых будут списаны деньги в бюджет. Затем нажмите кнопку Сформировать платежное поручение.

Платежное поручение откроется в режиме предварительного просмотра. Его можно скачать в формате PDF.

Пополнить ЕНС иного лица можно и банковской картой. Для этого в правой части экрана выберите Оплата банковской картой, потом нужную карту и нажмите кнопку Оплатить в нижней части экрана.

Для перехода к завершению платежа необходимо перейти к внешнему сервису. Для этого нажмите кнопку Готово.

После этого можно вернуться на страницу ЕНС, кликнув мышкой по соответствующей команде.

И таким образом вернуться в Личный кабинет ЮЛ на сайте ФНС в интерфейс ЕНС.

Просмотр сведений о состоянии расчетов

В интерфейсе ЕНС в ЛК ЮЛ на вкладке Единый налоговый счет можно просмотреть сведения о состоянии единого налогового счета.

На отдельных вкладках отражается детализированная информация о состоянии расчетов налогоплательщика.

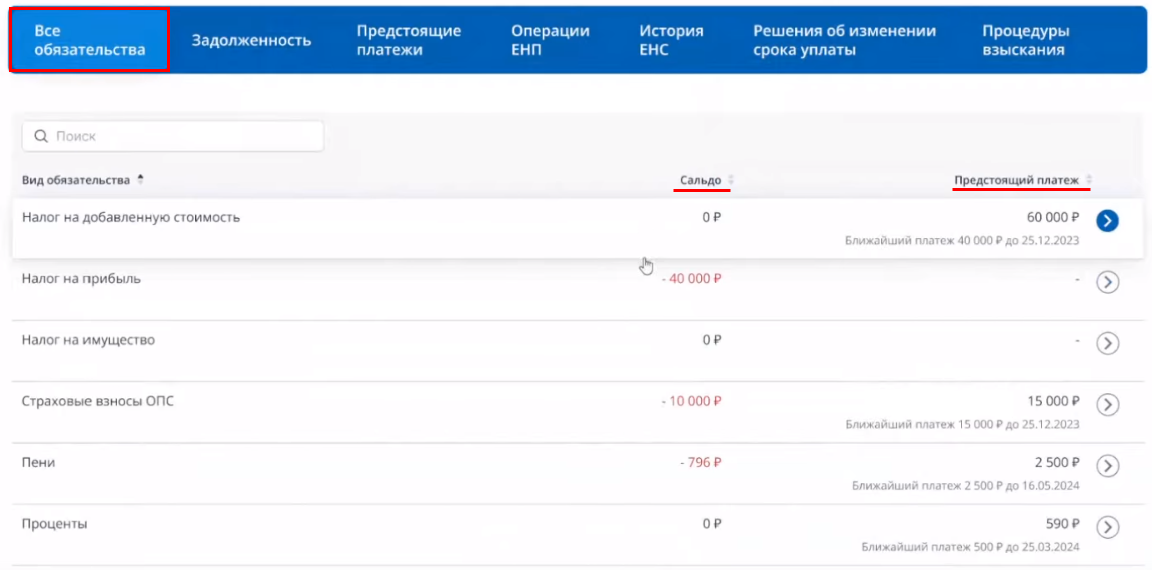

Все обязательства

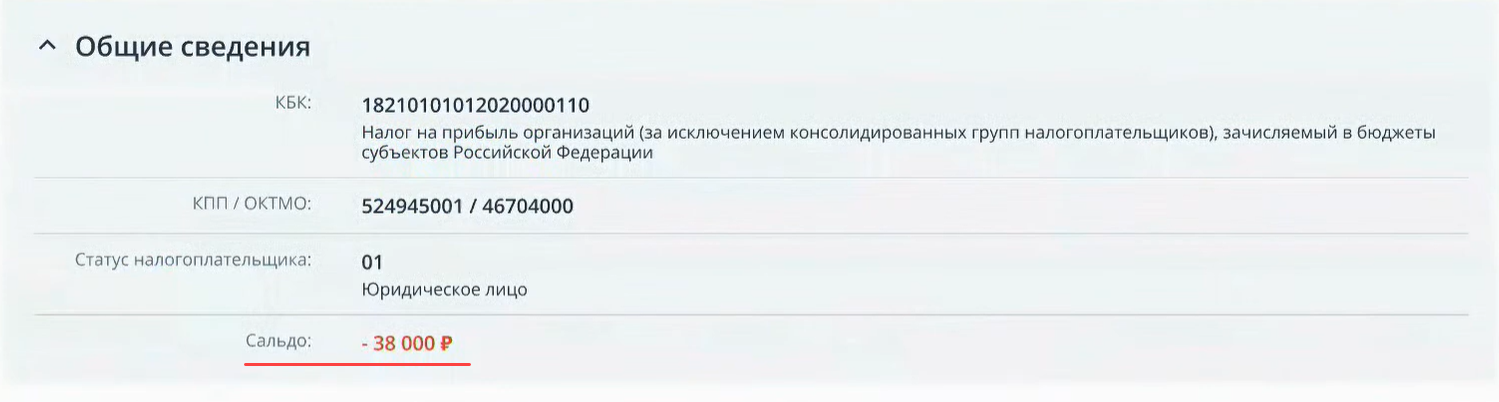

На вкладке Все обязательства отображается информация в разрезе налогов и видов обязательства:

- сальдо расчетов в графе Сальдо;

- сведения о ближайших платежах в графе Предстоящий платеж.

Здесь дается информация по сальдо с положительными и отрицательными суммами.

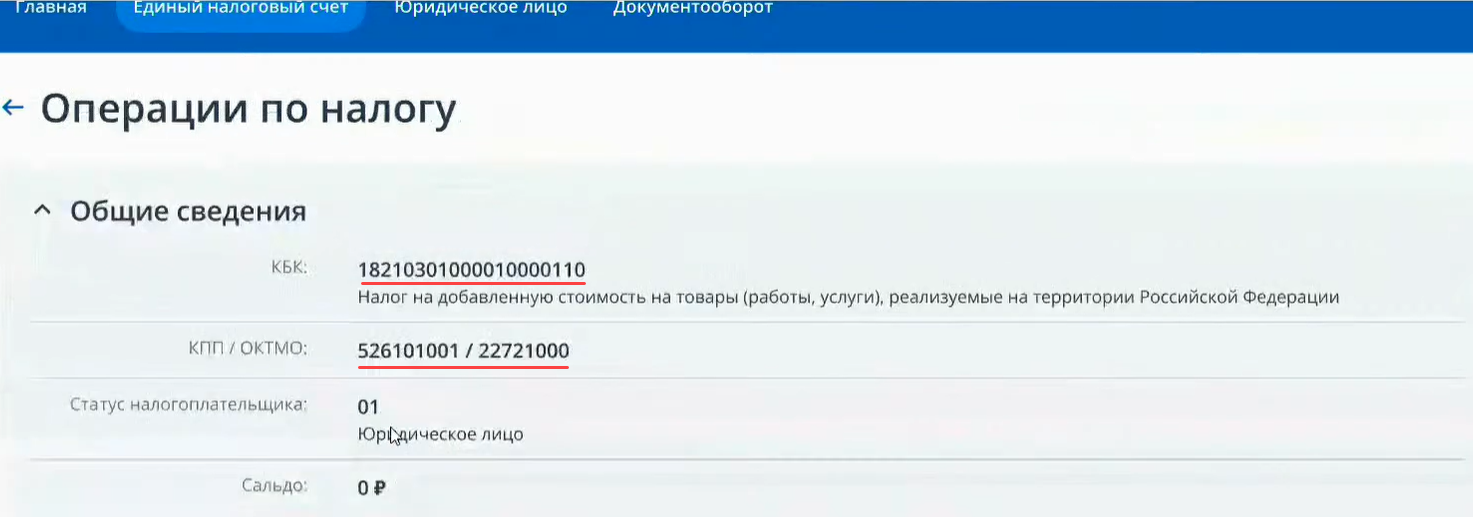

Кликнув по соответствующей строке, можно перейти к детализации сведений по конкретным:

- КБК;

- КПП/ОКТМО.

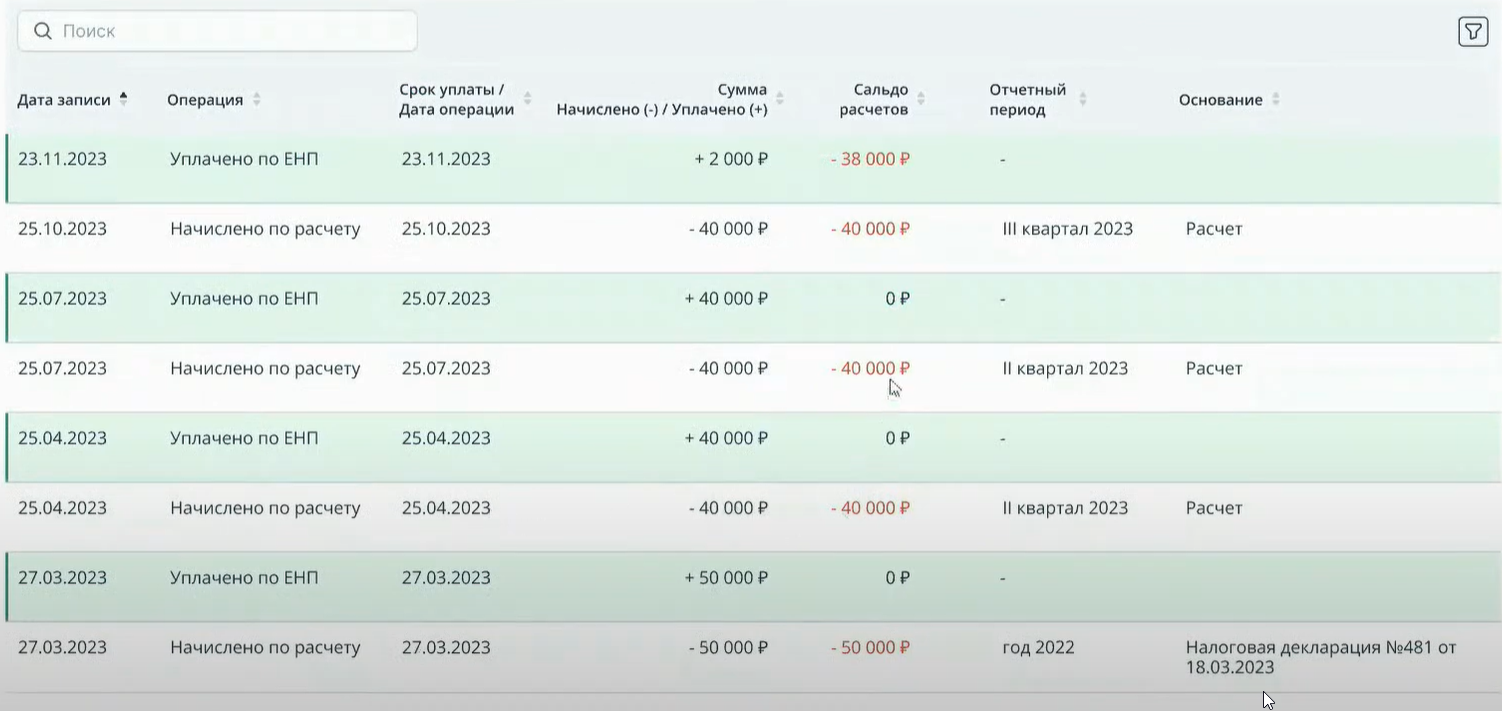

Эту информацию можно детализировать еще больше, кликнув мышкой по значку ![]() в конце строки.

в конце строки.

На экране отобразятся операции по выбранному КБК, КПП / ОКТМО в хронологическом порядке, формирующие сальдо расчетов. Операции сортируются по хронологии снизу вверх. Такой принцип вывода данных применяется во всех расшифровках.

Таким же образом можно расшифровать предстоящие платежи по выбранному виду обязательства, например, по НДС.

Это может быть текущий платеж, начисленный на основании декларации, а также уведомления об исчисленных налогах. Для вывода информации установите переключатель на Текущие платежи.

Переключатель можно перевести в положение Платежи с изменением срока уплаты. Например, на основании решения ИФНС о рассрочке, отсрочке, предоставлении инвестиционного налогового вычета, налогового кредита.

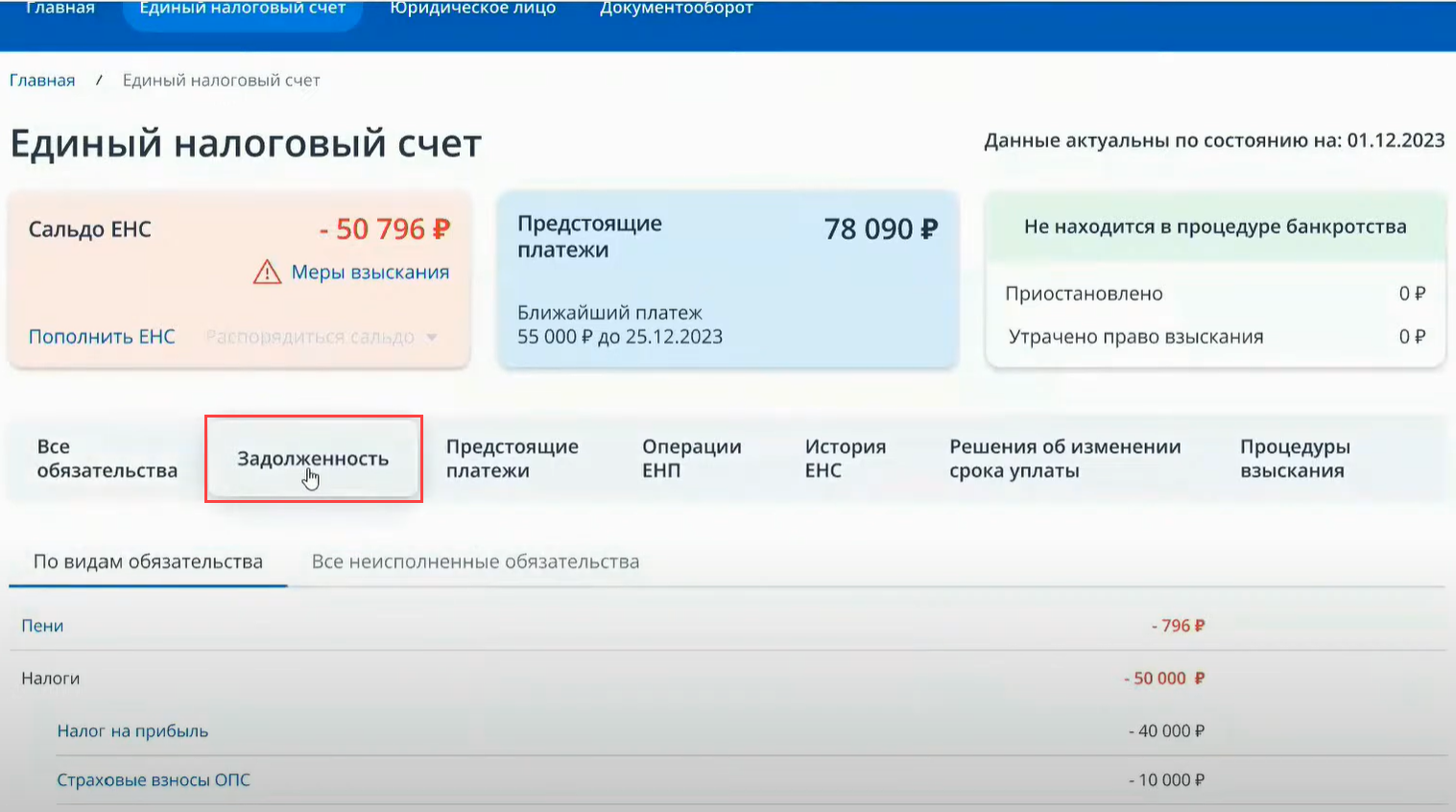

Задолженность

С главной страницы интерфейса ЕНС можно перейти к информации об обязательствах, формирующих задолженность — на вкладку Задолженность. Здесь дается информация по сальдо с отрицательной суммой.

Группировка сделана по видам обязательств в разбивке по:

- Пени — общая сумма т. к. начисление идет на сальдо, а не на конкретное обязательство.

- Налогам:

- конкретный налог, взнос.

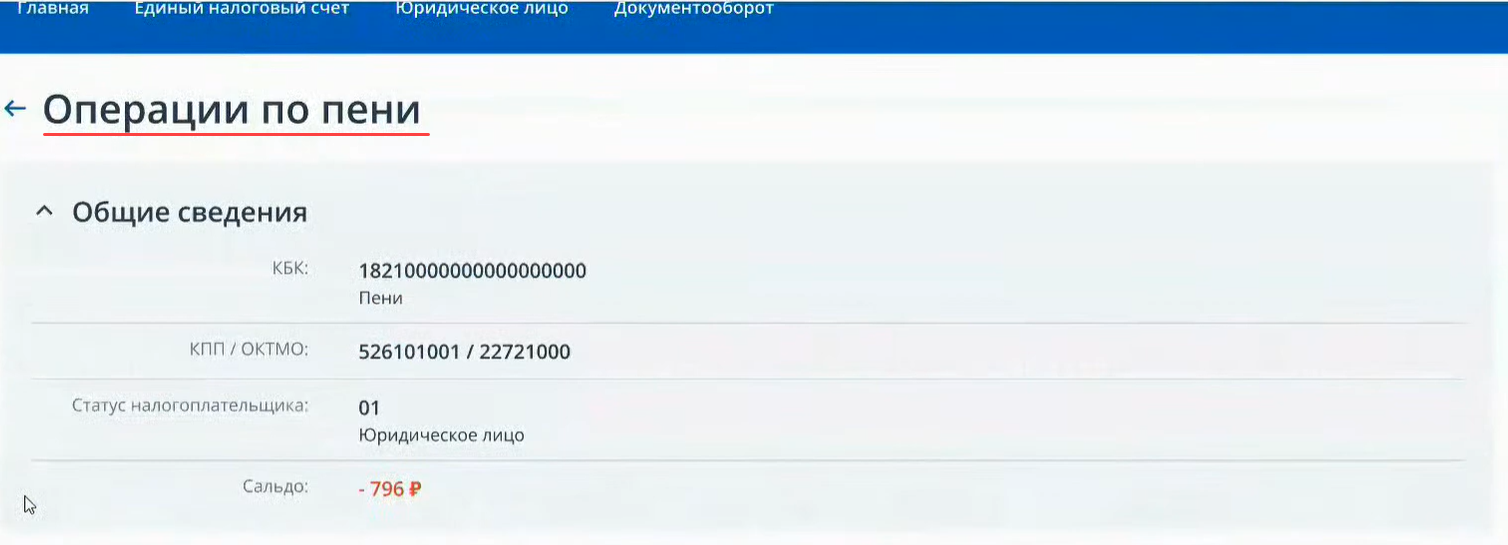

Кликнув мышкой по Пени, можно перейти к расшифровке операций. Отражаются операции каждым днем.

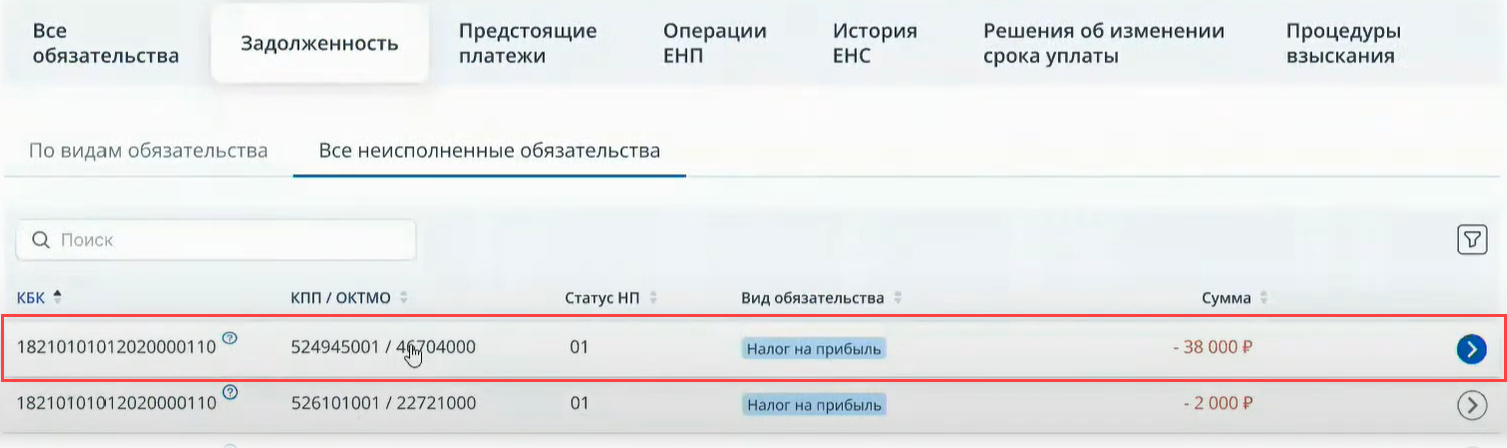

Также задолженность можно посмотреть в виде списка всех неисполненных обязательств в разрезе:

- КБК;

- КПП / ОКТМО.

Кликнув мышкой по нужной строке (она станет белого цвета), можно перейти к расшифровке операций.

Вы увидите перечень операций, формирующих отрицательное сальдо расчетов по выбранному КБК.

Предстоящие платежи

На вкладке Предстоящие платежи их можно увидеть в разрезе:

Например, по причине решений о налоговой рассрочке или отсрочке. Из этой же формы можно перейти к их списку на соответствующей вкладке.

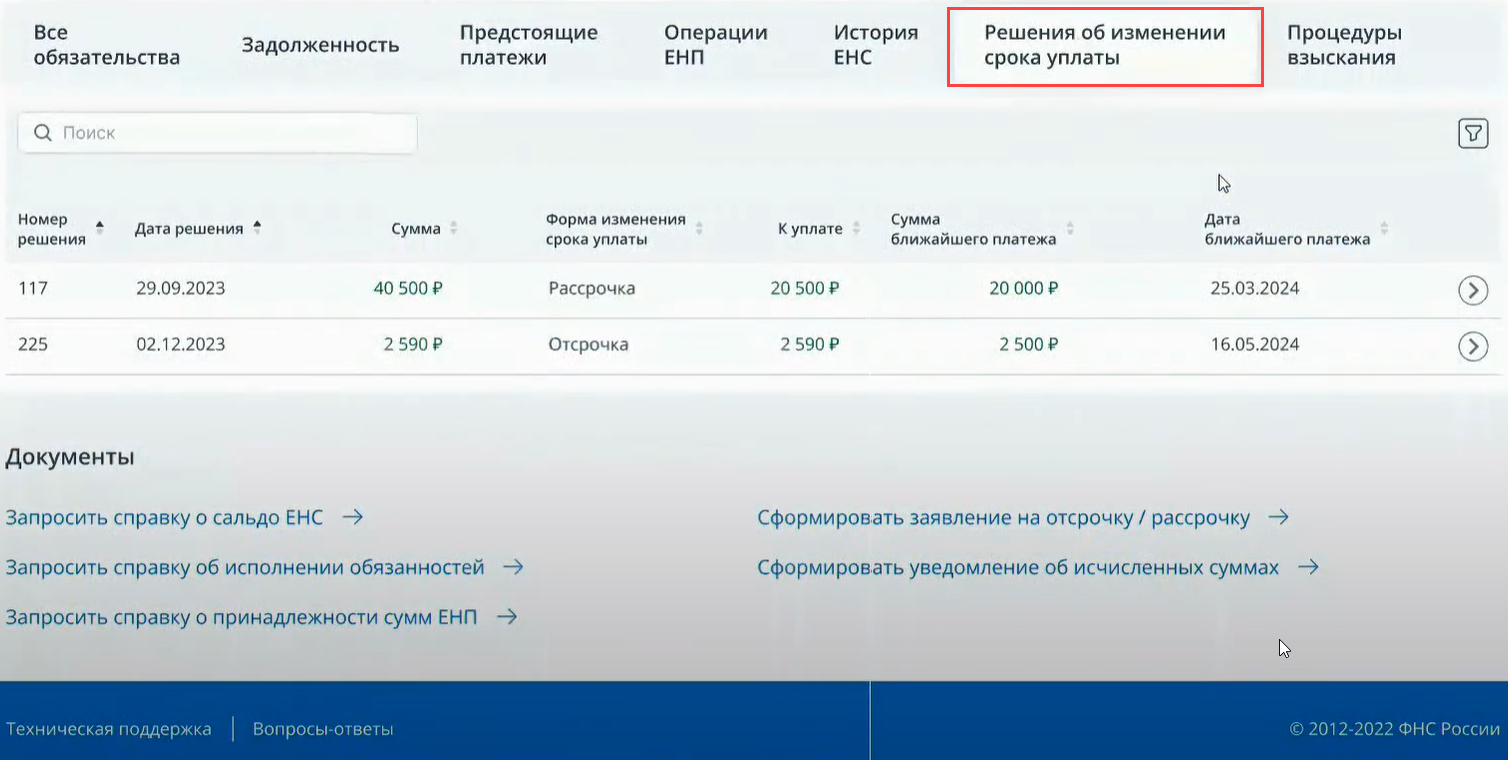

Решения об изменении срока уплаты

Вкладка Решения об изменении срока уплаты содержит список всех решений.

Кликнув мышкой по нужной строке (она будет выделена белым цветом), можно перейти к просмотру содержания решения налоговой.

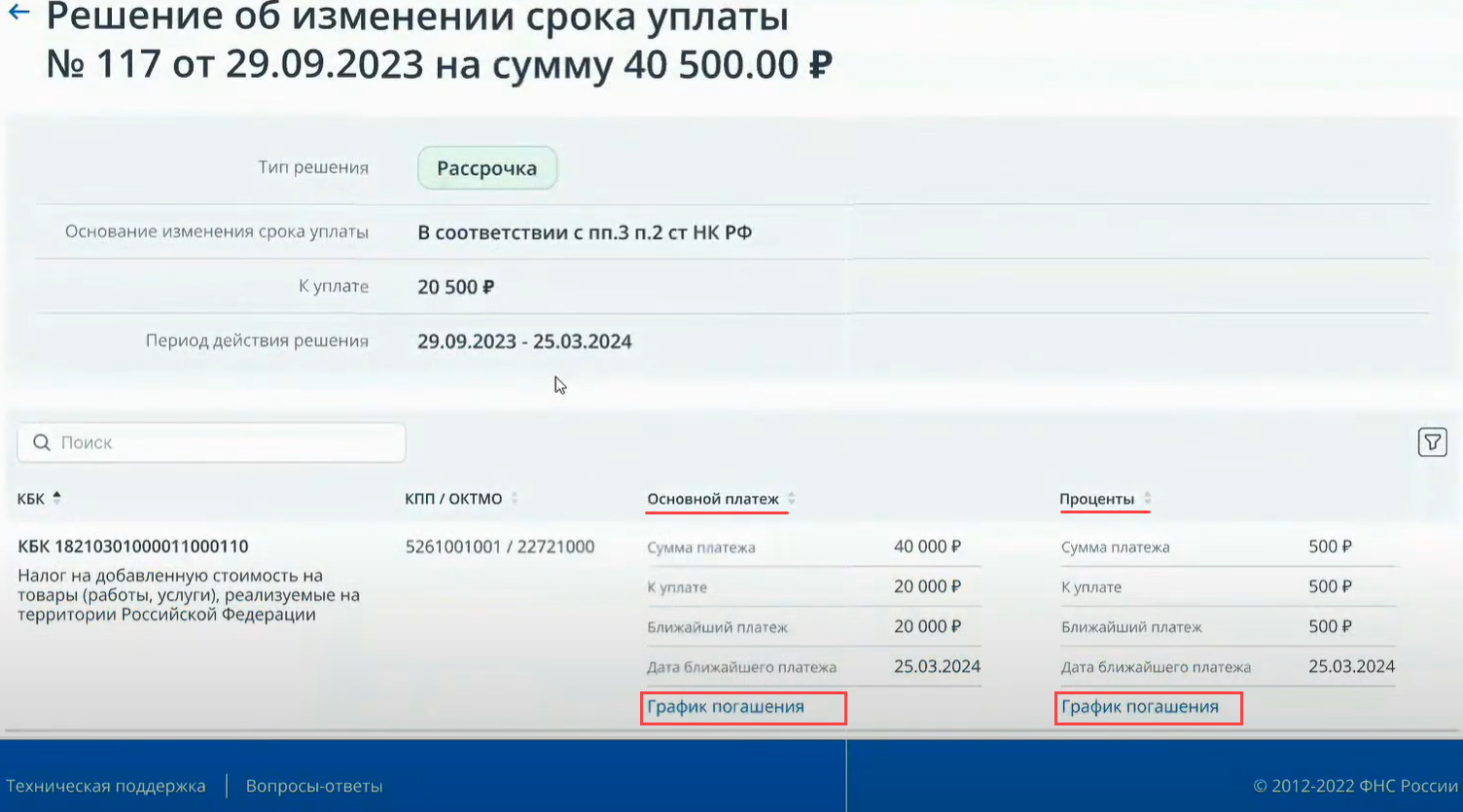

Расшифровка Решения об изменении срока уплаты по данному примеру.

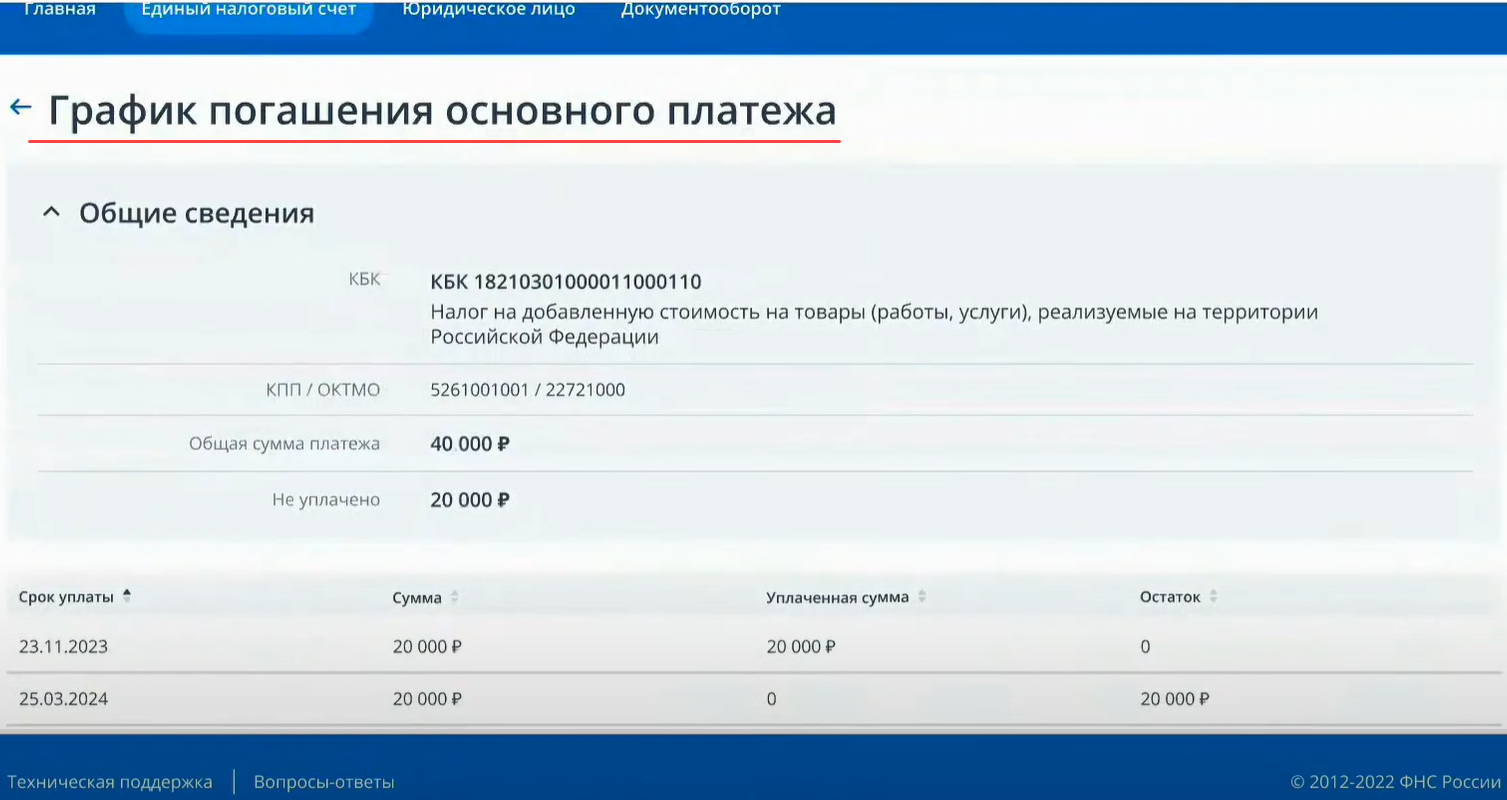

Из этой формы можно просмотреть График погашения основного платежа, кликнув мышкой по нужной ссылке.

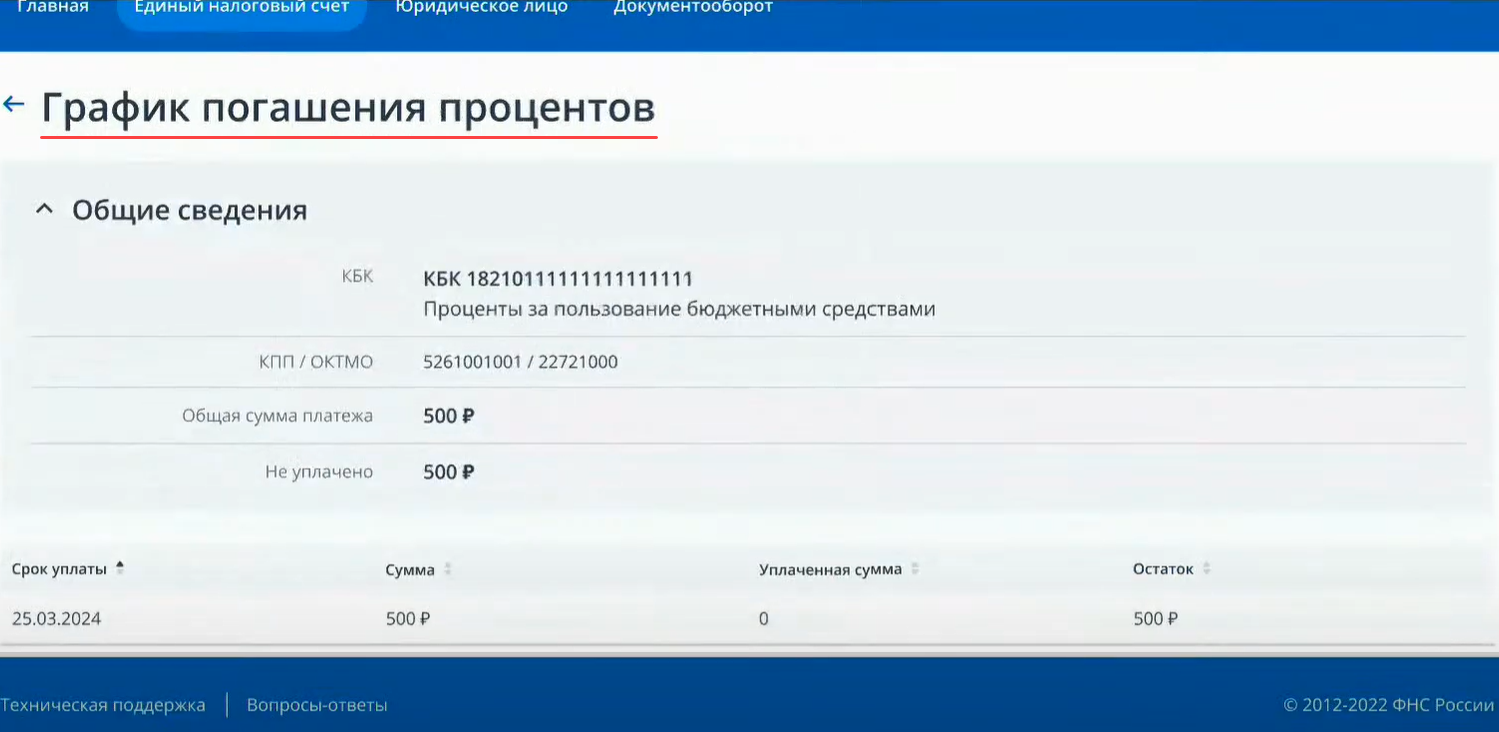

И График погашения процентов за пользование бюджетными средствами.

Операции ЕНП

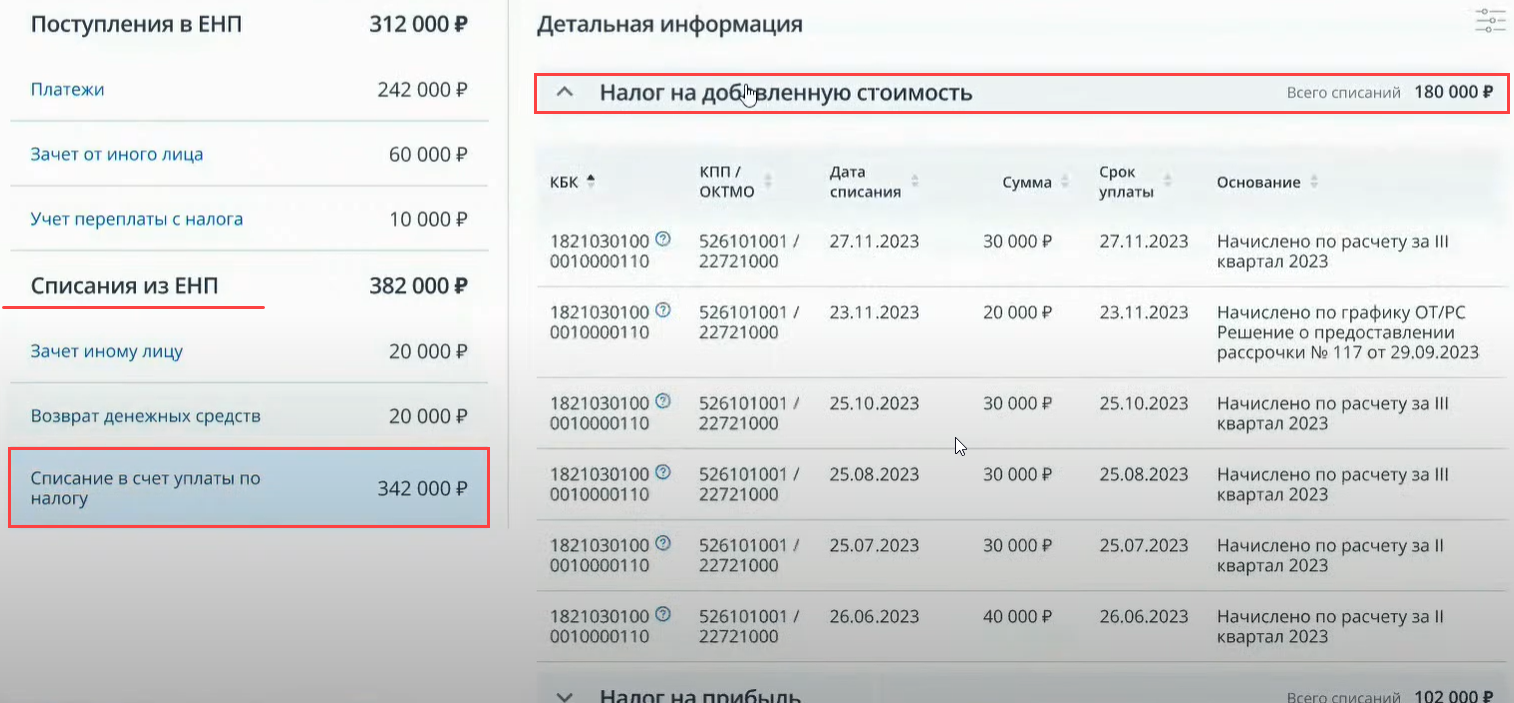

С главной страницы ЕНС можно перейти прямо к операциям единого налогового счета, кликнув мышкой по нужной вкладке. Информация отражается в вариантах:

Все операции делятся на группу Поступления в ЕНП с детальной расшифровкой по:

Операции Списания из ЕНП с детализацией по:

Детальная информация по НДС выглядит так. Аналогично можно просмотреть и другие налоги.

История ЕНС

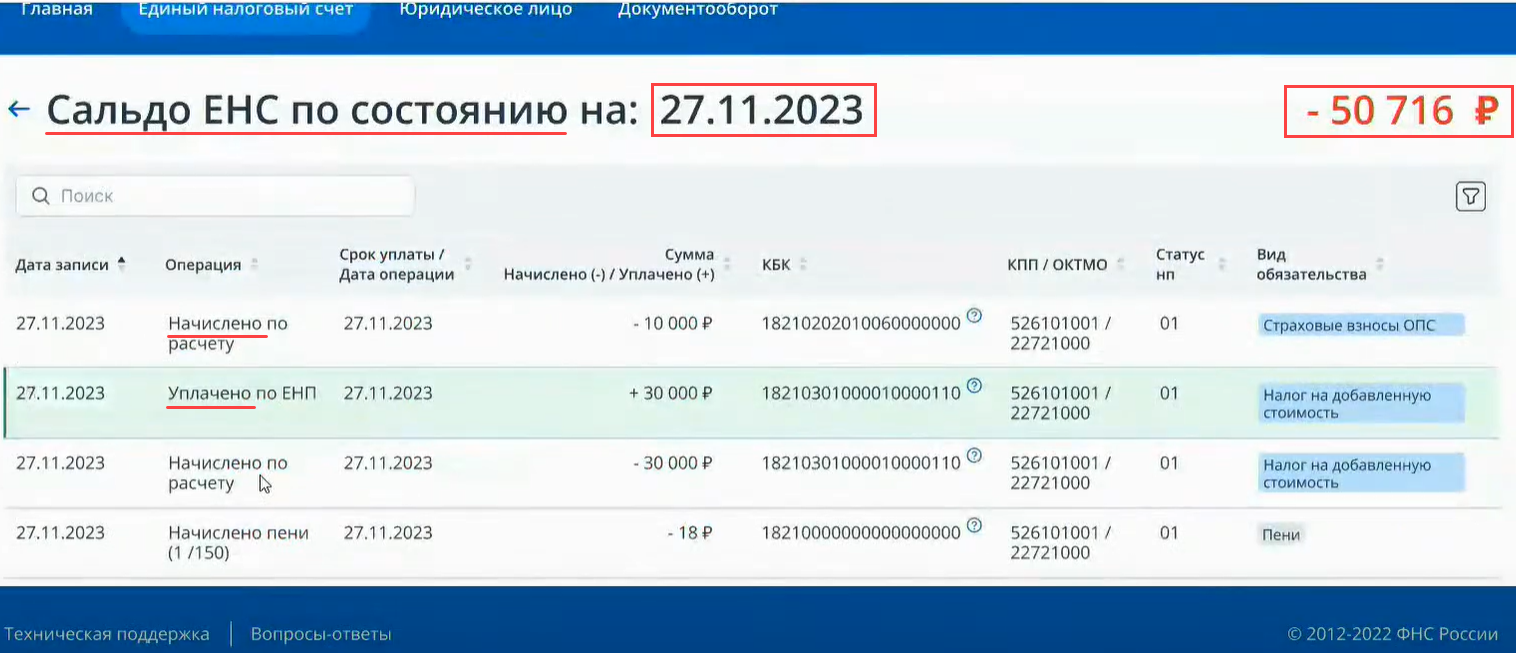

С главной страницы интерфейса ЕНС доступна информация об истории изменения сальдо ЕНС на вкладке История ЕНС. В хронологическом порядке (по состоянию на дату) отображается история изменения суммы на ЕНС.

По каждой записи доступен состав операций, которые влияют на сальдо на выбранную дату.

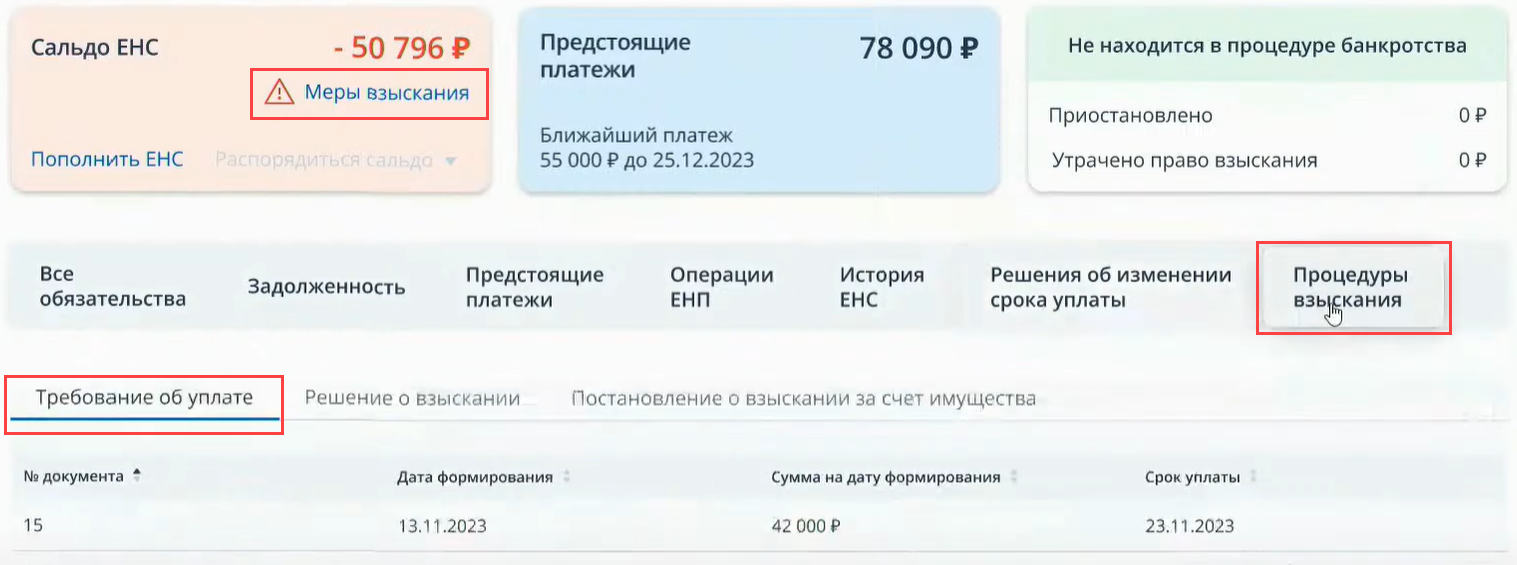

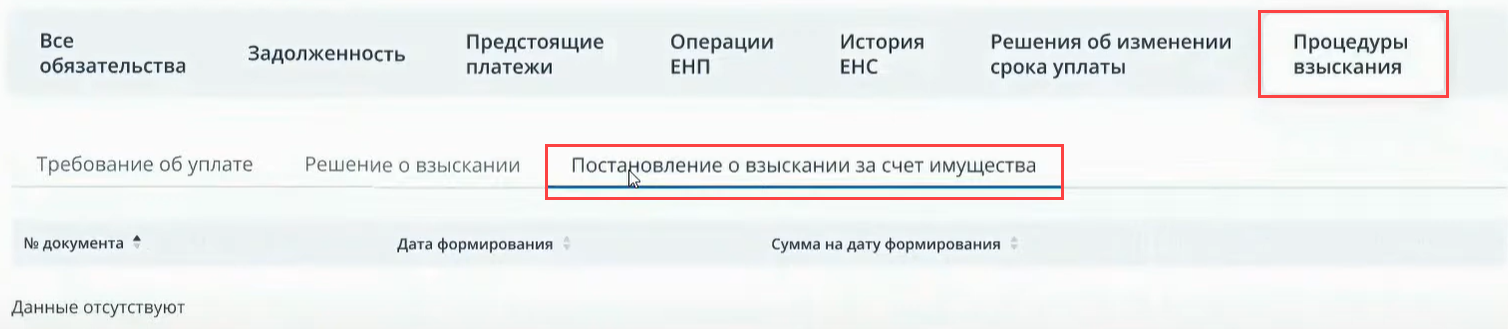

Процедуры взыскания

С главной страницы интерфейса ЕНС можно перейти к списку Процедуры взыскания. Далее посмотреть информацию в разрезе сформированных:

- Требований об уплате;

- Решений о взыскании — за счет денежных средств;

- Постановлений о взыскании за счет имущества.

Маркер процедуры взыскания также отражается и в блоке Сальдо ЕНС.

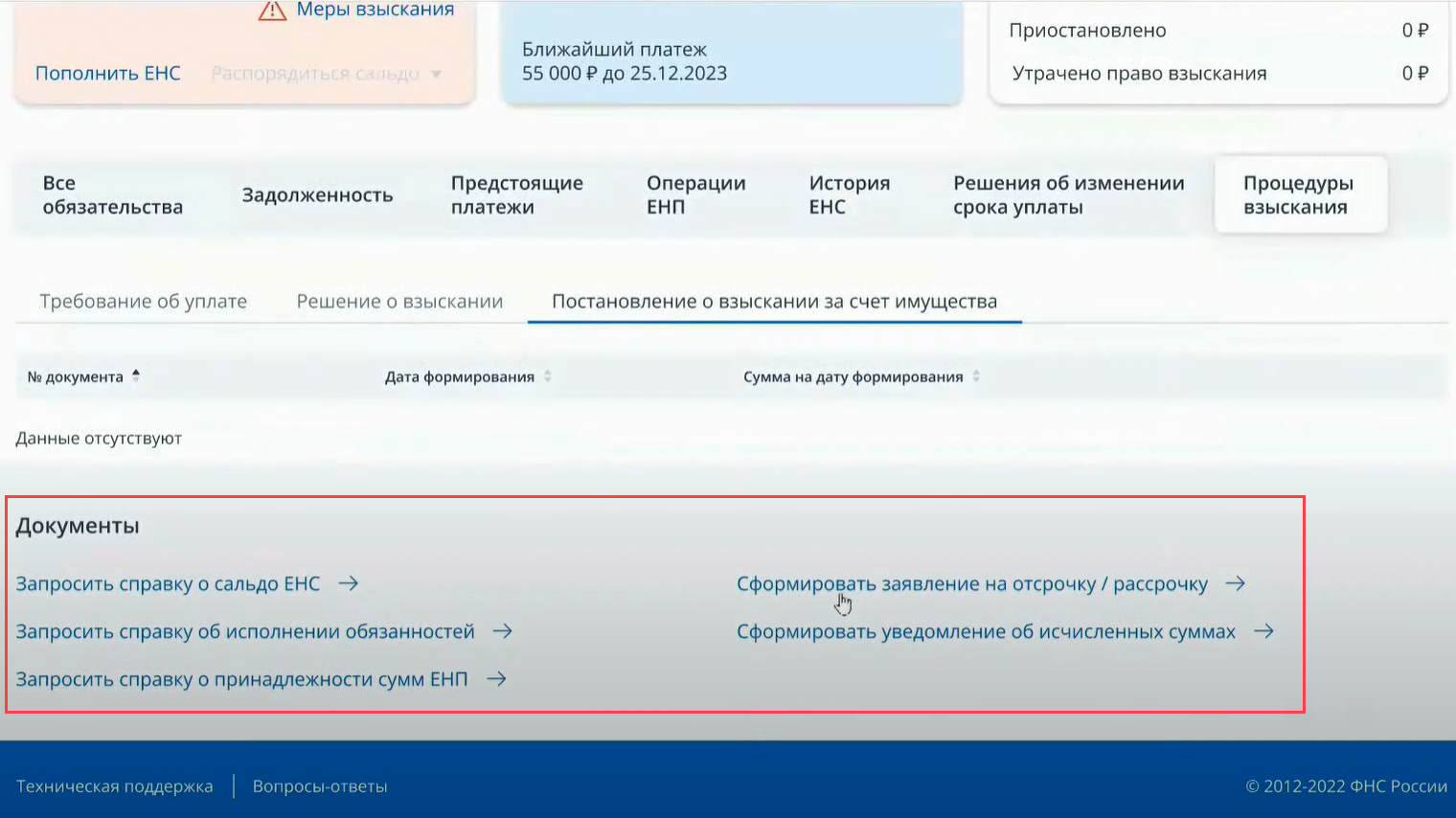

Взаимодействие с ФНС через ЛК

Из сервиса Единый налоговый счет в ЛК ЮЛ в рамках взаимодействия с налоговым органом можно:

- запросить ряд справок;

- сформировать заявления;

- сформировать уведомления.

Для этого перейдите к нижней части экрана в интерфейсе ЕНС — группа Документы.

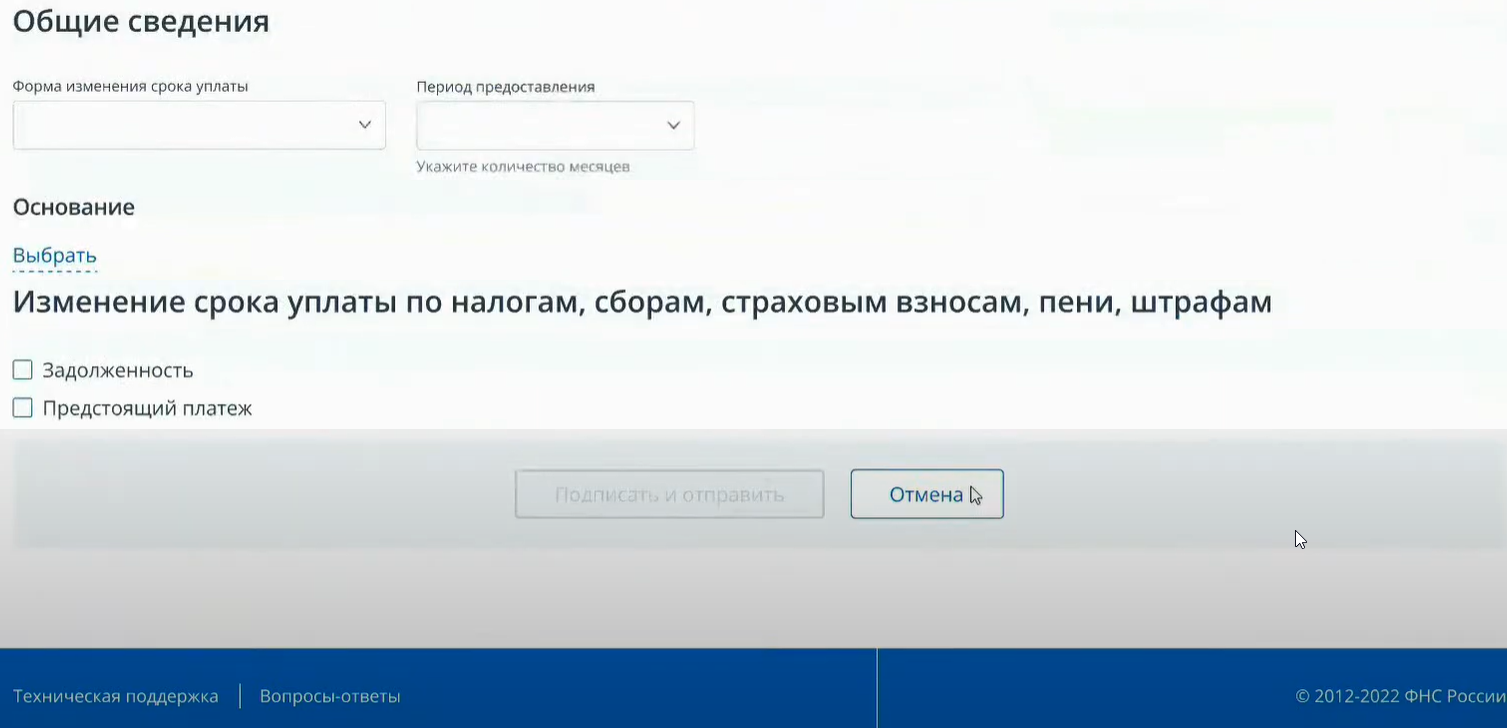

Заявление на отсрочку / рассрочку

Перейдите по ссылке Сформировать заявление на отсрочку / рассрочку в группе Документы нижней части экрана.

Для заполнения необходимо последовательно выбрать:

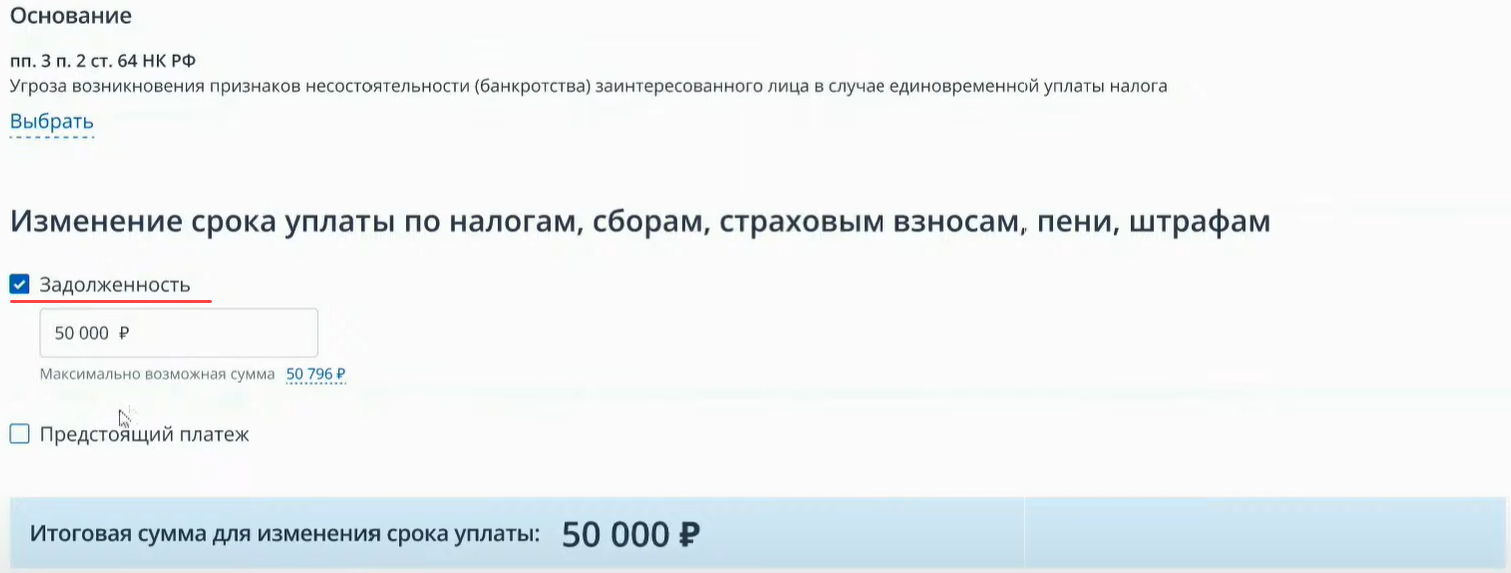

Выбрать вариант изменения суммы уплаты, установив флажок:

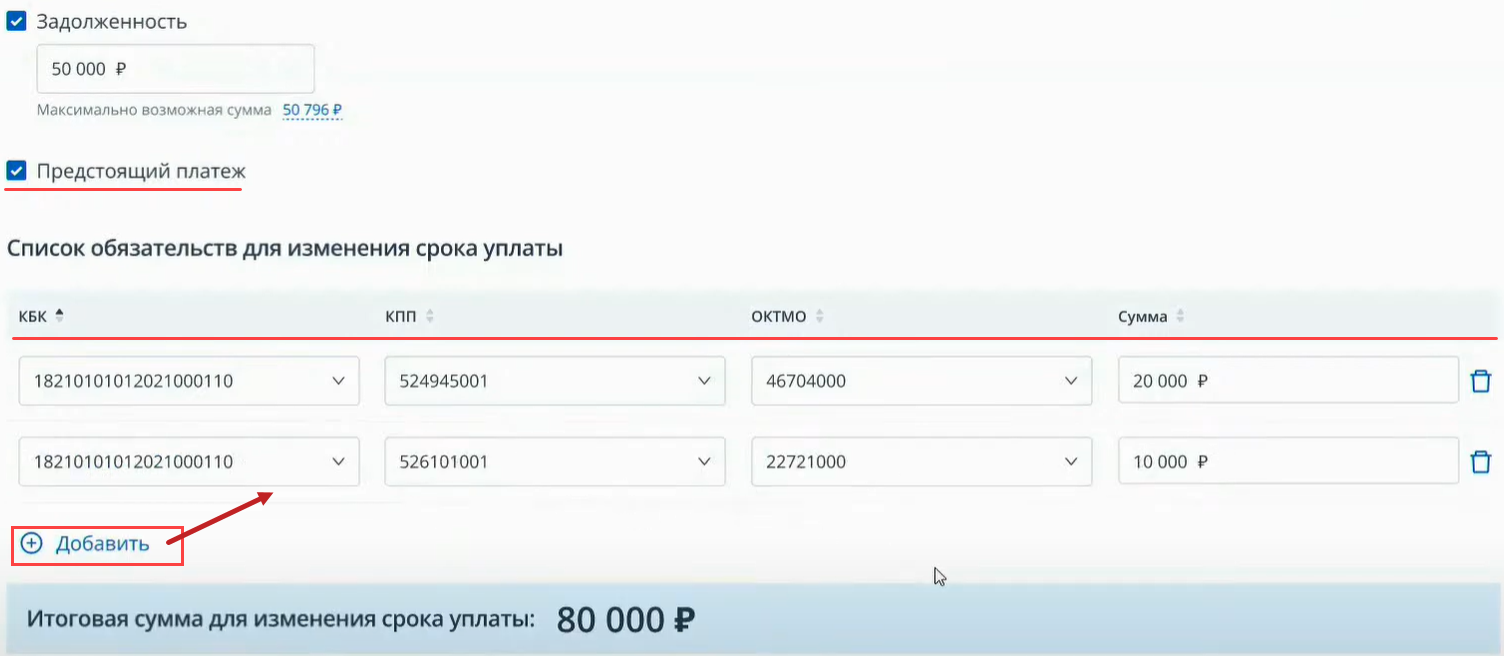

- Задолженность, которая соответствует отрицательному сальдо ЕНС. Сумму можно редактировать в ручном режиме.

- Предстоящий платеж — добавить изменение срока уплаты по предстоящему платежу. Для этого укажите реквизиты платежа и сумму.

Реквизиты можно дополнять по кнопке Добавить.

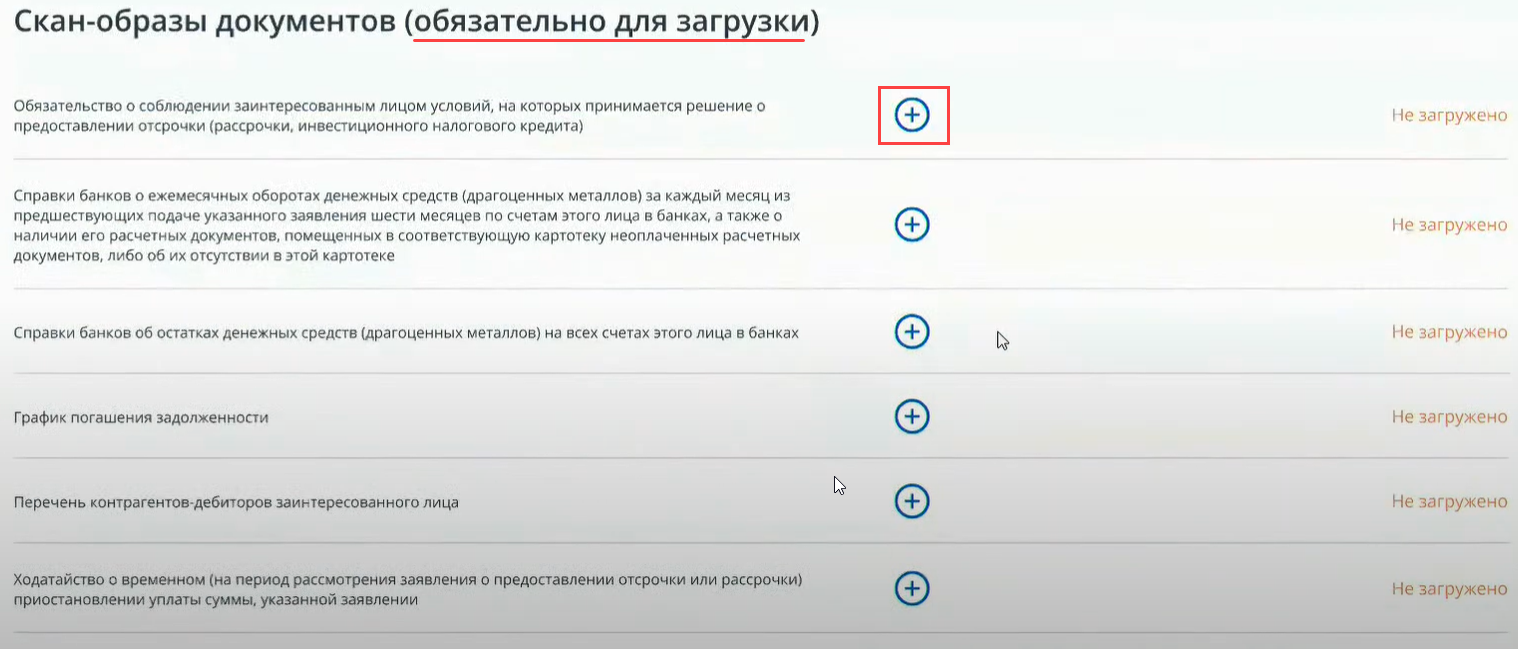

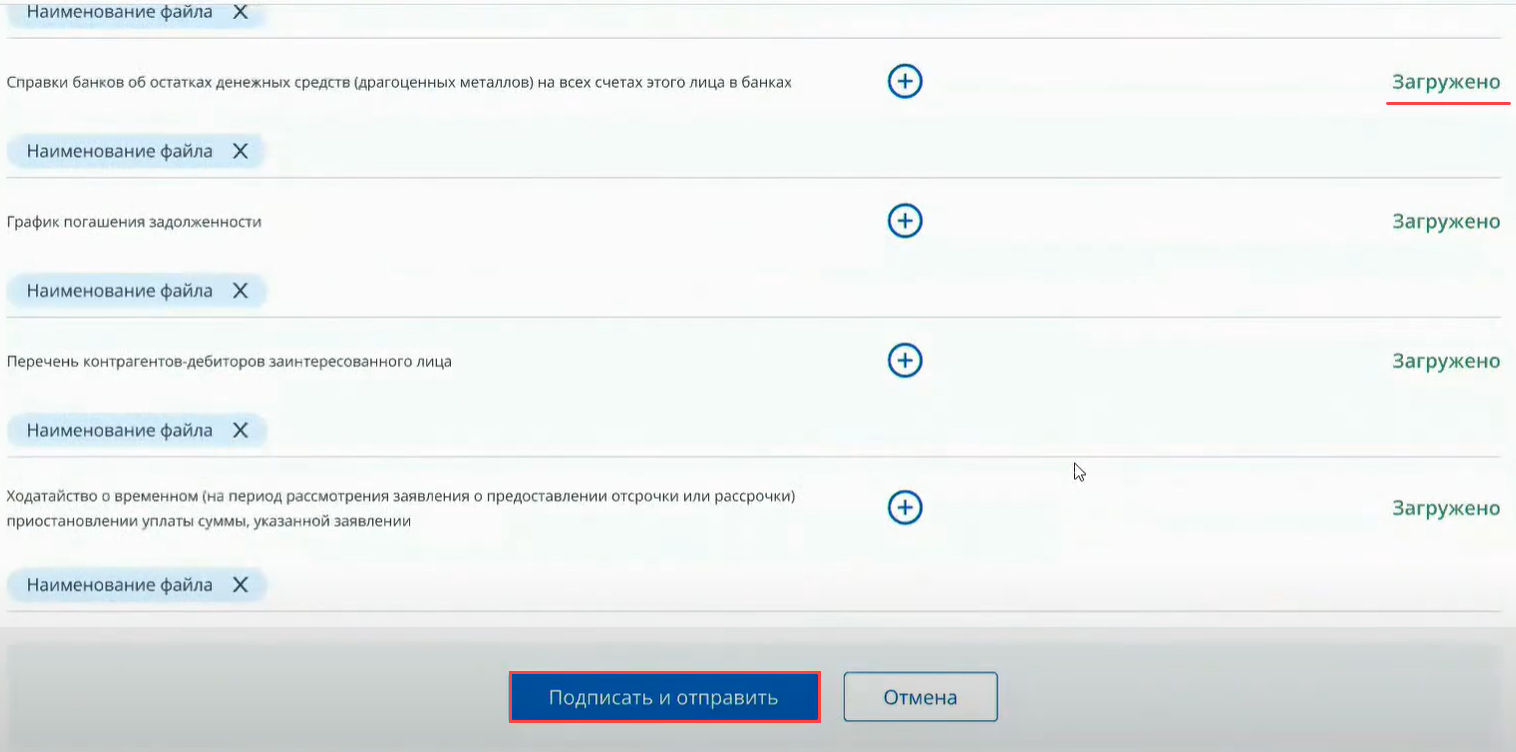

К заявлению необходимо приложить сканы подтверждающих документов.

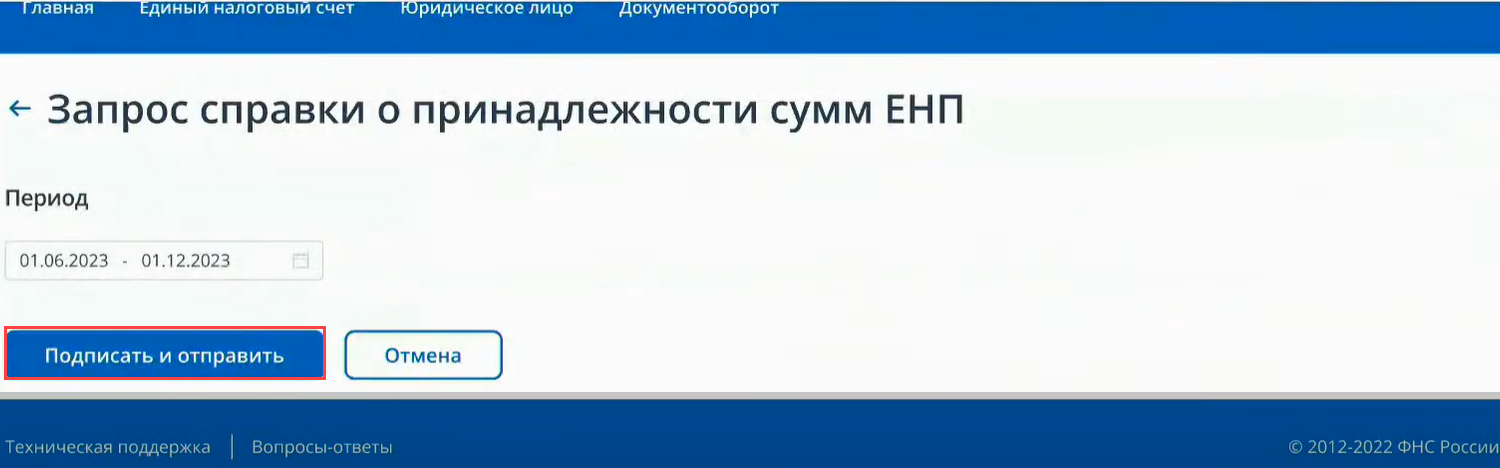

Готовое заявление можно отправить в налоговую по кнопке Подписать и отправить.

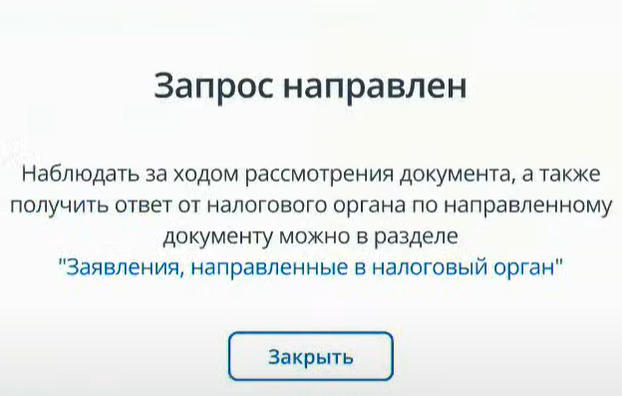

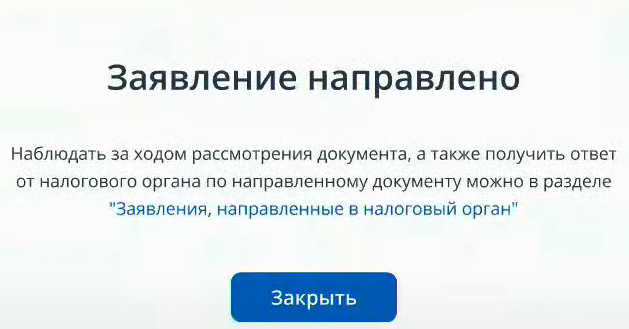

После отправки заявления нажмите Закрыть.

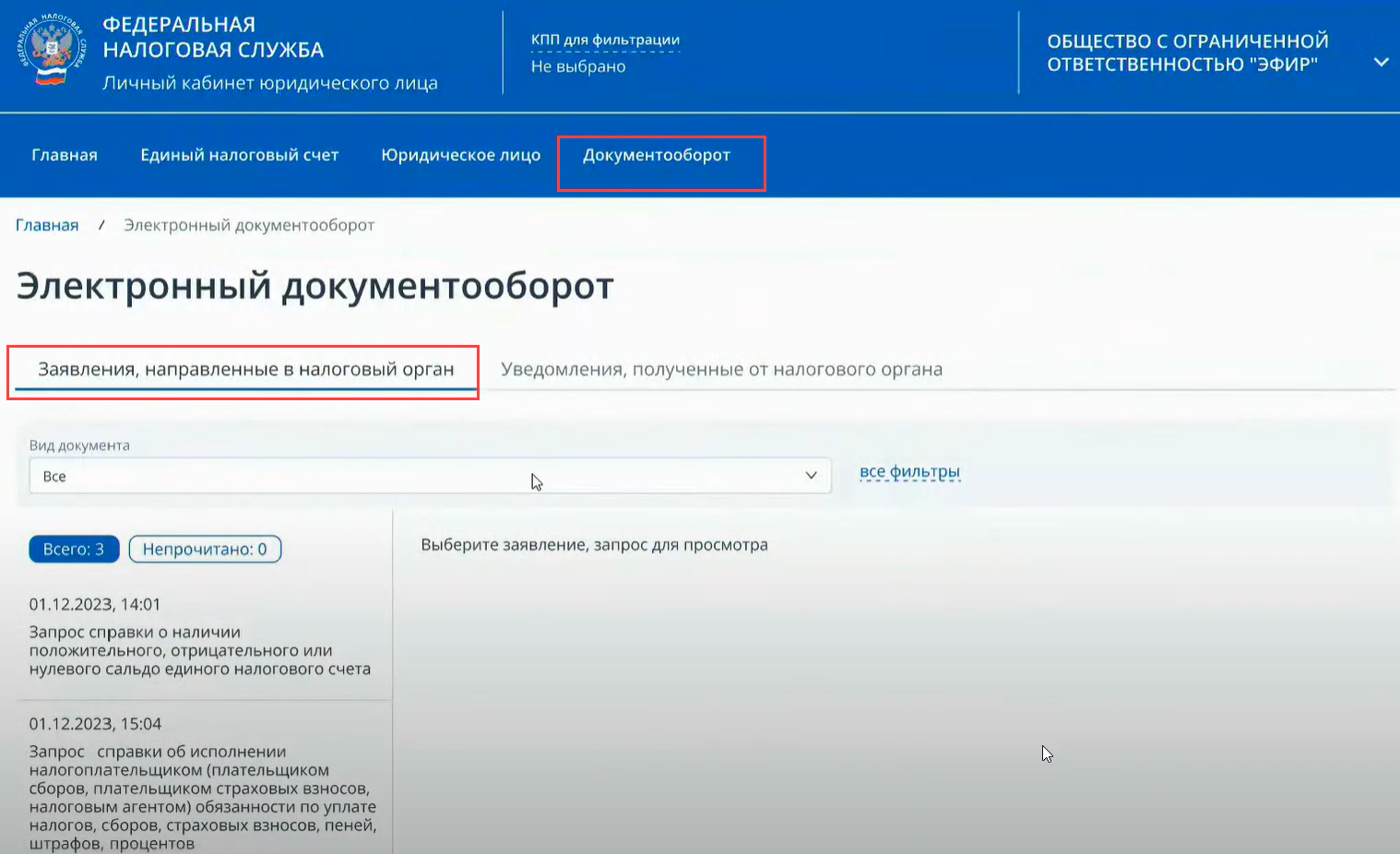

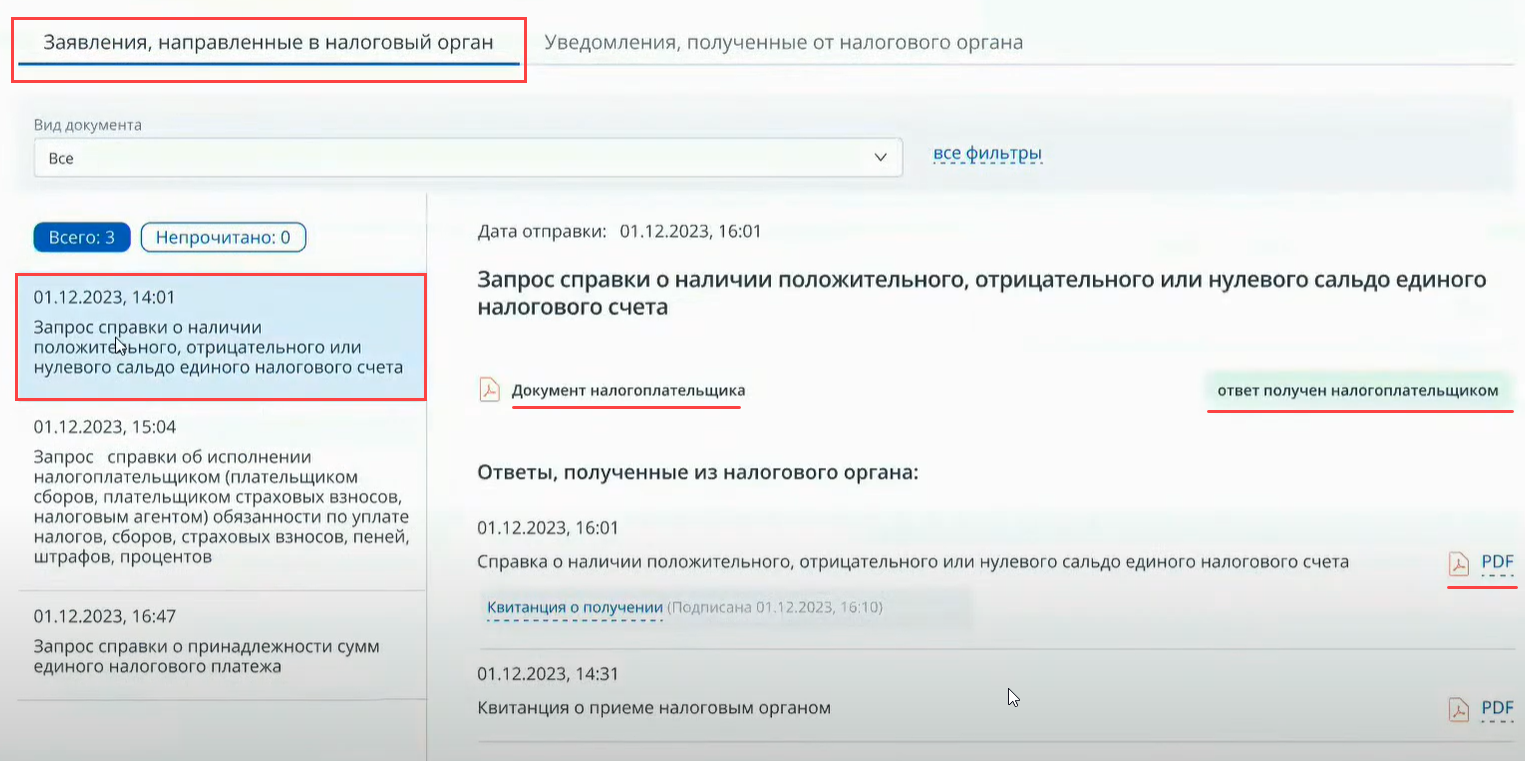

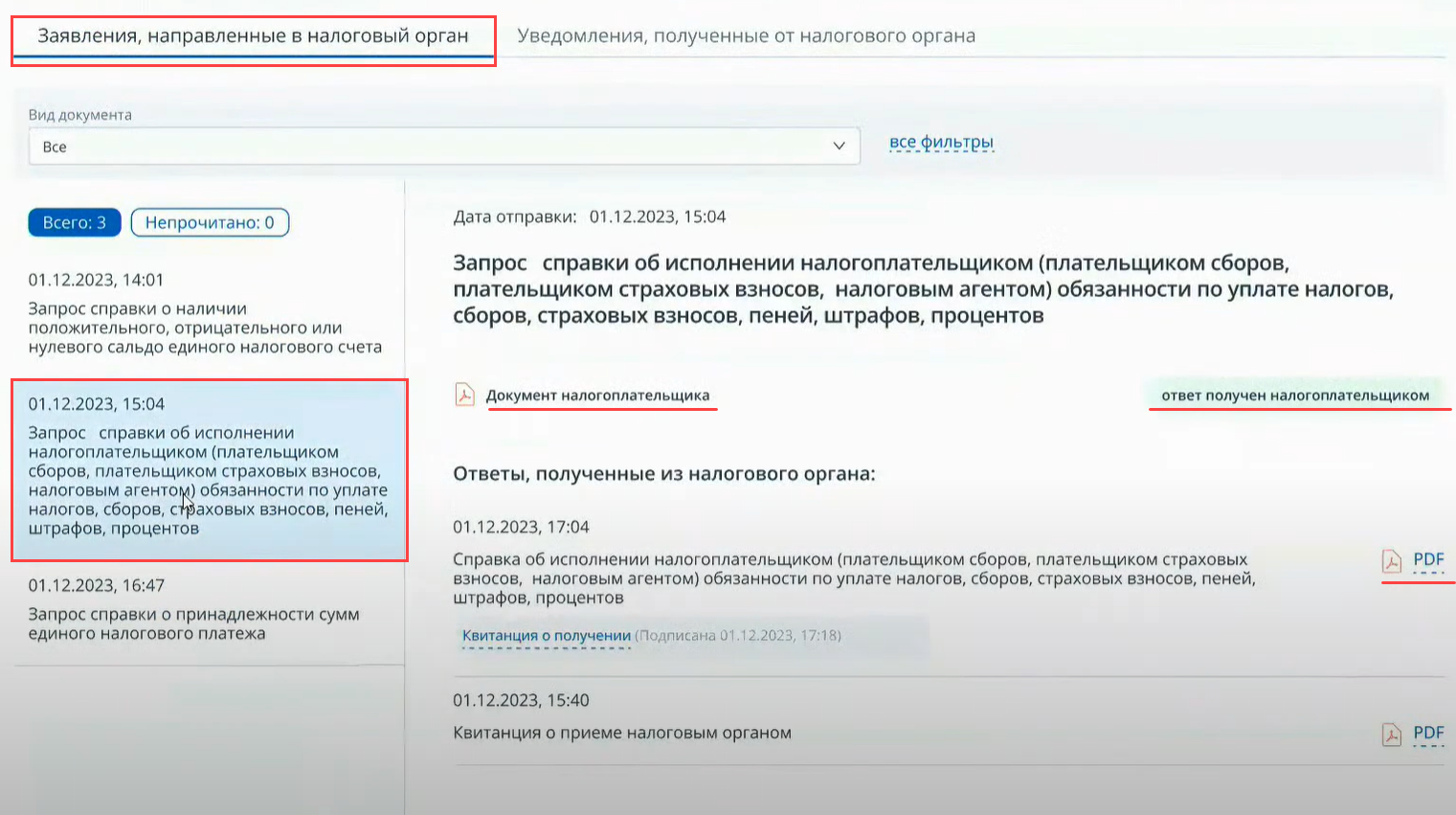

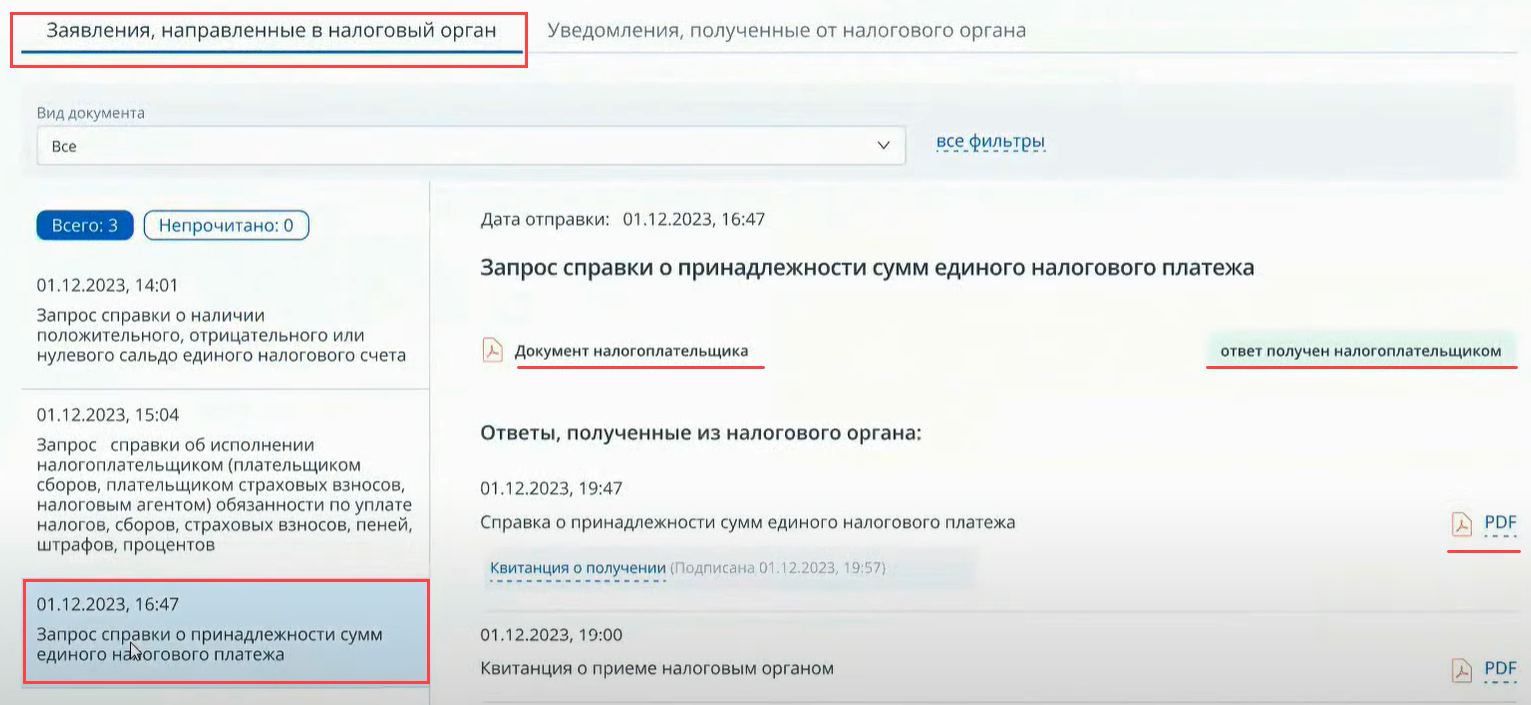

За ходом рассмотрения заявления можно наблюдать в отдельном разделе Заявления, направленные в налоговый орган.

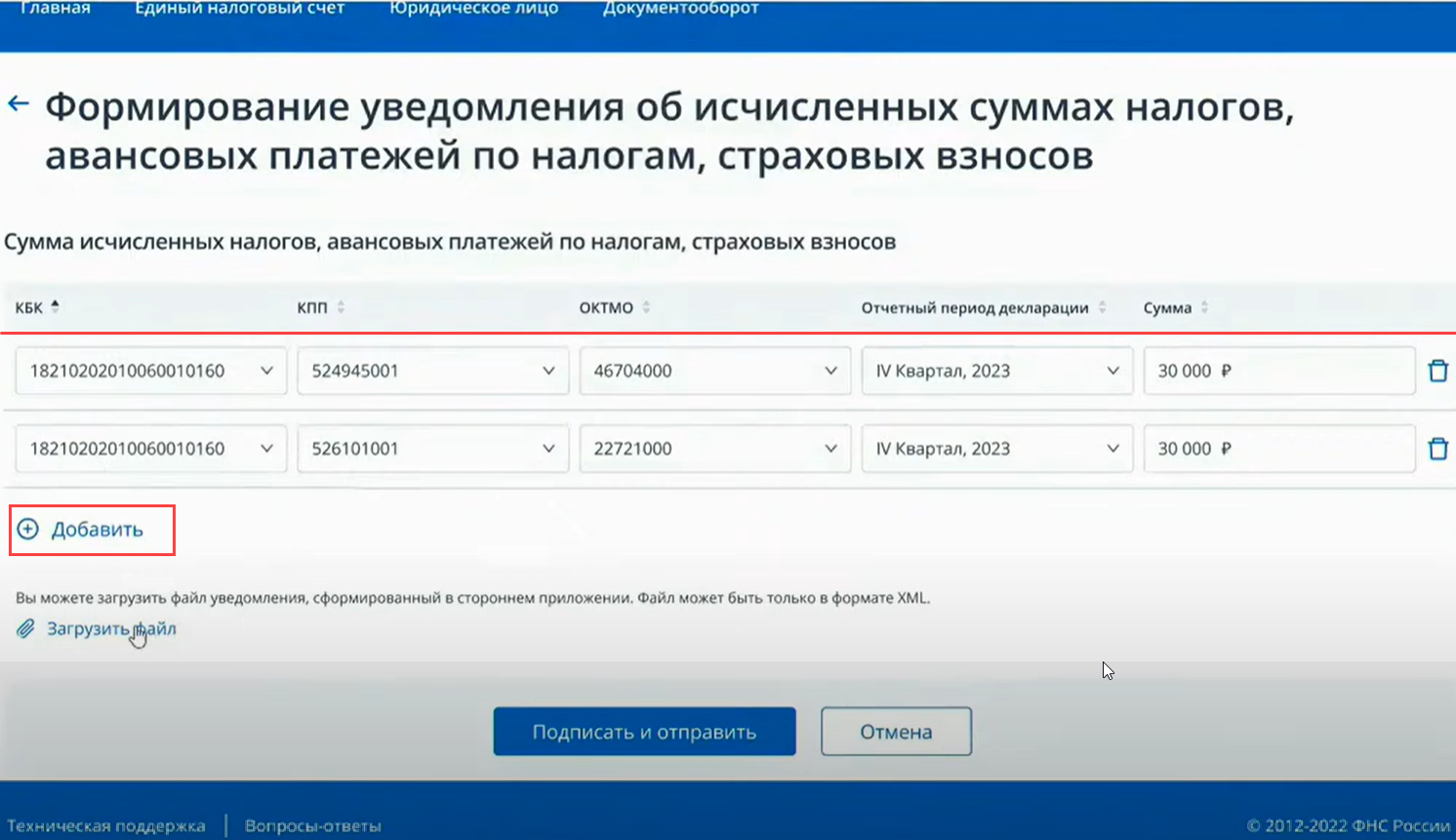

Уведомление об исчисленных суммах

Перейдите по ссылке Сформировать уведомление об исчисленных суммах в группе Документы нижней части экрана.

Необходимо заполнить реквизиты по кнопке Добавить и указать исчисленную сумму обязательства.