Содержание статьи

Показать

Скрыть

В России набирает популярность режим налогообложения для самозанятых: в 2021 году их количество выросло более чем вдвое — до 3,8 млн человек, а на конец октября 2022-го превысило 6 млн человек.

Разбираемся, как оформить самозанятость в 2022 году, в чем особенность этого налогового режима и какие плюсы и минусы.

Кто такой самозанятый и какие налоги он платит

Самозанятый — это человек, который работает сам на себя или продает товары собственного производства, не имея наемных работников с трудовыми договорами. Самозанятые занимаются профессиональной деятельностью, от которой получают доходы и платят государству налог с этих доходов.

Закон о самозанятых (федеральный закон № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «налог на профессиональный доход»») вступил в силу с 1 января 2019 года в нескольких регионах России, а с 1 июля 2020-го его действие распространилось по всей территории страны.

Получить статус самозанятого может только физическое лицо, которое работает на территории России. Налоговый режим можно также использовать при сдаче в аренду недвижимости.

Как сохранить капитал в недвижимости: заработок на росте цены квартиры, инвестиции в ЗПИФ или рента

Самозанятым может стать только тот, чей годовой доход не превышает 2,4 млн рублей. Лимитов по месячным доходам в этом налоговом режиме нет.

Статус самозанятого также не могут получить те, кто продают товары под акцизами и с обязательной маркировкой. Специалисты, которые занимаются добычей и продажей полезных ископаемых, тоже не получат этот налоговый статус.

Налог на профессиональный доход нельзя использовать, если вы получаете доход от аренды коммерческой недвижимости, а также при продаже ценных бумаг, машин и любой недвижимости.

Какой налог платят самозанятые

Ставка НПД зависит от категории клиентов, с которыми работает самозанятый:

- если доход получен от физлица, ставка — 4%;

- если от юрлица или ИП — 6%.

НПД платится только за те месяцы, когда самозанятый получал доход. Ставки налога зафиксированы до 31 декабря 2028 года, когда должен завершиться налоговый эксперимент.

Закон также предусматривает налоговый вычет для самозанятых, который снижает налоговую ставку. Ставка по доходам, полученным от физлиц, в этом случае равна 3%, от юрлиц и ИП — 4%. Вычет действует до тех пор, пока самозанятый не сэкономит 10 тыс. рублей. После этого ставки налога устанавливаются на уровне 4% и 6% соответственно.

Можно ли совмещать официальную работу с самозанятостью

Совмещать самозанятость с основной работой по трудовому договору можно. В этом случае НДФЛ по месту основной работы удерживает работодатель, а самозанятый самостоятельно уплачивает налог на профессиональной доход с дополнительных доходов.

Зарплата на основной работе не учитывается при расчете НПД. Трудовой стаж по месту работы не прерывается.

Исключение действует для госслужащих. Они могут быть самозанятыми, но только для одного вида деятельности — сдачи жилья в аренду.

Плюсы и минусы самозанятости

К преимуществам самозанятости также можно отнести:

- возможность совмещать самозанятость с основной работой;

- отсутствие необходимости подавать отчеты и заполнять декларации;

- налог начисляется автоматически;

- образовательная поддержка от государства (например, онлайн-курсы).

Главный минус самозанятости — отсутствие социальных гарантий и налоговых вычетов. Если для вас налоговый режим на профессиональный доход единственный, вы не платите НДФЛ, а значит, не один из вычетов вам недоступен. Нет больничных и отпускных — эта забота ложится на плечи самозанятого.

Как стать самозанятым: пошаговая инструкция

Есть несколько способов получить статус самозанятого и начать платить НПД. В целом все они достаточно просты. Самым быстрым является регистрация через специальное приложение «Мой налог».

Вместо мобильного приложения можно воспользоваться веб-версией приложения «Мой налог», однако в нем доступна только регистрация через личный кабинет ФНС.

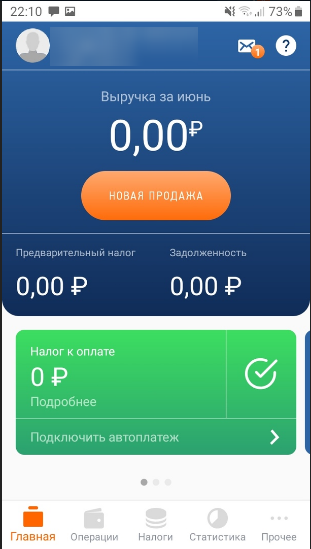

В приложении «Мой налог» есть возможность привязки банковской карты, с которой будет производиться выплата налогов.

Регистрация через приложение «Мой налог»

Приложение «Мой налог» можно скачать на смартфон или планшет в Google Play или App Store.

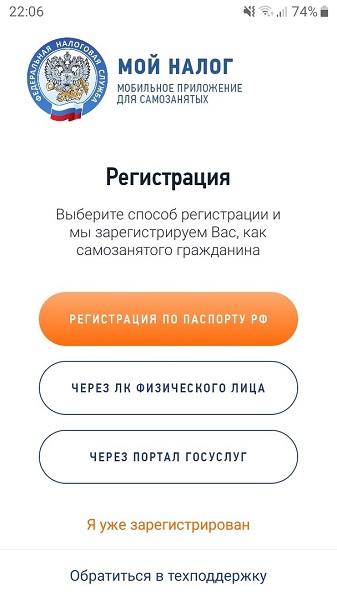

После входа в приложение нужно выбрать способ регистрации: по паспорту, с помощью ИНН и пароля от личного кабинета ФНС и через учетную запись на интернет-портале «Госуслуги».

Регистрация по паспорту

Для этого нужны паспорт и возможность сделать фото на телефоне. В первую очередь нужно ввести номер телефона, на который придет СМС. Введите полученный код, а далее следуйте инструкции:

- выберите регион;

- отсканируйте или сфотографируйте вторую и третью страницы паспорта;

- сделайте свое фото в приложении;

- подтвердите корректность ИНН.

После этого ваше заявление уйдет на проверку в ФНС. Налоговый статус вы получите в течение одного рабочего дня.

Регистрация с помощью ИНН и пароля от личного кабинета ФНС

Для этого потребуется личный кабинет налогоплательщика на сайте ФНС:

- введите в приложении номер ИНН и пароль, которые вы используете для доступа к личному кабинету;

- подтвердите регистрацию.

Заявление рассматривают, как правило, в течение одного рабочего дня.

Регистрация через «Госуслуги»

Для этого понадобится регистрация на портале «Госуслуги». При выборе данного способа приложение «Мой налог» переадресует вас на страницу входа портала «Госуслуги».

Нужно дать разрешение использовать личные данные из портала для действий в приложении «Мой налог», а после подтвердить выгруженные из «Госуслуг» персональные данные.

Регистрация через банк — партнер налоговой службы

Вместо приложения «Мой налог» можно выбрать сервис от одного из банков — партнеров ФНС. Список уполномоченных банков можно найти на сайте ФНС — там есть Сбербанк, банк «Ак Барс», ВТБ и другие крупные финансовые учреждения.

Интерфейсы у банковских приложений разные, но схематично инструкция выглядит так:

- Скачать мобильное приложение банка или зайти в личный кабинет на сайте банка (в некоторых банках регистрация самозанятых возможна только в приложении).

- Найти в приложении банка раздел, в котором находится специализированный сервис для самозанятых.

- Ввести требуемые данные и подать заявку на регистрацию.

Банк самостоятельно передаст данные в ФНС и уведомит о постановке на учет.

Можно также лично прийти в банк и зарегистрироваться в качестве самозанятого офлайн, но лучше уточнить возможность предоставления такой услуги у каждой конкретной кредитной организации.

Офлайн-регистрация в отделении ФНС

Можно обратиться в ближайшее отделение ФНС по месту проживания. Для этого нужно заполнить заявление на специальном бланке, в котором указываются следующие данные:

- ИНН;

- персональная информация — Ф. И. О., дата рождения и так далее;

- вид и сфера деятельности;

- адрес проживания;

- дата и подпись.

Для отказа от статуса самозанятого в этом случае нужно будет подавать аналогичное заявление о прекращении деятельности.

ФНС проверяет заявление на постановку на учет до шести рабочих дней, но, как правило, гораздо быстрее. Отказать в постановке на учет налоговый орган может в случае неверно предоставленных данных или при наличии штрафов и долгов по налогам.

Нужно ли самозанятому открывать расчетный счет

Самозанятому не нужно открывать специальный расчетный счет. Все поступления заказчики могут перечислять на уже действующие карты.

Нужно лишь отчитываться: это делается в приложении «Мой налог» либо в приложении банка — партнера ФНС. Вы формируете чек, после чего ФНС принимает это как доход, по которому нужно начислить налог по режиму для самозанятых.

Бояться блокировки карты банком из-за частых поступлений на нее не следует: Центральный банк России специально рекомендовал финансовым организациям проверять статус владельца, чтобы не блокировать карты самозанятых. Но для дополнительного спокойствия для доходов от самозанятости можно завести отдельную карту.

Допускаются также расчеты наличными.

Прием платежей для самозанятых

Порядок платежей для самозанятых упрощен, для них нет обязательства использовать контрольно-кассовую технику. После получения денег от клиента самозанятый должен войти в приложение «Мой налог» или личный кабинет на сайте ФНС и указать, за что получил деньги и от какой категории клиентов (физлицо, ИП, юрлицо), а затем отправить чек клиенту. Чек формируется автоматически.

При безналичной оплате передать чек необходимо до девятого числа, следующего после осуществления расчетов месяца. При этом, как правило, компании и ИП прописывают в договоре с самозанятыми предоставление чека не позднее следующего после оплаты дня.

Отправить заказчику и клиенту чек можно любым удобным способом: на электронную почту, через мессенджеры, дать клиенту считать QR-код или распечатать и вручить в бумажном виде. Самозанятый не обязан выдавать бумажный вариант документа.

Для компании важно получить чек от самозанятого. Так бухгалтерия убедится, что самозанятый точно заплатит налог за начисление денег. Если при проверке выяснится, что исполнитель не сформировал чек, за это получат штраф и самозанятый, и компания.

Самозанятый самостоятельно не рассчитывает сумму налога, это автоматически делает налоговая. Уведомление от ФНС должно прийти до 12-го числа месяца, следующего за расчетным, а заплатить налог нужно до 25-го числа текущего месяца. Если сумма налога менее 100 рублей, уведомление не придет, а сумма добавится к налогу за следующий период. При этом в приложении «Мой налог» можно настроить автоплатеж.

Как отказаться от самозанятости

Отказаться от статуса самозанятого можно теми же способами, что и встать на учет.

В приложении «Мой налог» для этого необходимо зайти в раздел «Прочее», затем — в раздел «Профиль» и нажать кнопку «Сняться с учета НПД». После этого необходимо выбрать причину отказа от самозанятости и подтвердить свое решение.

Уведомление о снятии с учета должно прийти не позднее следующего дня. Датой снятия с учета будет считаться дата подачи заявки в налоговый орган.

Позднее можно снова зарегистрироваться в статусе самозанятого, никаких ограничений на это нет, если нет недоимок и штрафов по налогу.

Если доход самозанятого превысит 2,4 млн рублей, он лишится статуса автоматически и будет переведен на уплату НДФЛ. Облагаться НДФЛ при этом будут лишь доходы, полученные сверх лимита. Самозанятый индивидуальный предприниматель в этом случае будет переведен на общую систему налогообложения.

Частые вопросы

Можно ли стать самозанятым, если я уже ИП?

Индивидуальные предприниматели по закону также могут быть самозанятыми, то есть платить налог на профессиональный доход. Но при этом запрещено совмещать НПД с другими льготными режимами для ИП: упрощенной системой налогообложения (УСП), единым сельскохозяйственным налогом (ЕСХН), патентной системой налогообложения (ПСН).

Для получение статуса самозанятого можно как закрыть ИП, так и сохранить его, но направить в налоговую уведомление (для УСП и ЕСХН) или заявление (для ПСН) об отказе от других налоговых спецрежимов. Отказаться от льготных режимов необходимо в течение месяца с даты регистрации в качестве самозанятого, иначе самозанятость будет аннулирована.

При этом в статусе самозанятого ИП, как и физические лица, имеют лимит на доход в 2,4 млн рублей в год и не могут нанимать сотрудников.

Нужно ли сообщать заказчику, если потерял статус самозанятого?

Когда компания сотрудничают с физлицами, они выступают их налоговыми агентами, а потому по договору должны удержать НДФЛ и заплатить страховые взносы. Если она этого не сделает, ей грозит штраф — 40% от суммы налогов и взносов в случае умышленного нарушения и 20% в случае неумышленного.

Чтобы не подводить заказчика, лучше сообщить ему об изменении налогового статуса.

Можно ли зарегистрироваться как самозанятый, если нет 18 лет?

Самозанятым можно стать с 14 лет, но несовершеннолетним заявителям придется брать письменное разрешение родителей или попечителей. Если по решению суда 16-летний подросток стал дееспособным, то регистрация НПД та же, что и для совершеннолетних.

Можно ли стать самозанятым, если нет гражданства РФ?

Помимо граждан России, самозанятыми могут стать граждане стран Евразийского экономического союза. В этом случае они должны работать для российских заказчиков, но их местоположение неважно.

Например, дизайнер Гамлет из Армении может работать из Еревана для российской компании «Б». Бухгалтерия «Б» могла бы заключать стандартный договор ГПХ с дизайнером и удерживать повышенный НДФЛ как с иностранца, но Гамлет зарегистрирован как самозанятый в российском ФНС. Значит, с суммы контракта дизайнер заплатит только 6%, а не 30%.

Для того чтобы стать самозанятым, иностранцам нужно получить российский ИНН, например через центр «Мои документы», и зарегистрировать личный кабинет на сайте ФНС.

В остальном правила не меняются.

За что могут штрафовать самозанятых?

Самозанятых могут оштрафовать, если ФНС установит, что он не выдал чек заказчику или сделал это с задержкой.

Штраф устанавливается пропорционально сумме сделки: его размер составляет 20% от оплаты. При повторном нарушении в течение шести месяцев после первого штраф составит 100% суммы сделки.

Могут ли стать самозанятыми адвокаты и нотариусы?

Статус самозанятого для своей прямой деятельности не могут получить адвокаты, нотариусы, арбитражные управляющие и эксперты-оценщики, так как их работа регулируется отдельными законами.

Однако, например, если адвокат сдает квартиру в аренду, то для уплаты налогов с этого дохода он может зарегистрироваться как самозанятый.

Можно ли получать деньги наличными?

Законодательство разрешает самозанятым получать вознаграждение за свою работу наличными, никаких ограничений на этот счет нет.

Что изменится в налоге для самозанятых в 2023 году

С 1 июля 2023 года самозанятые смогут уплачивать добровольные страховые взносы по двум моделям: 32 484 рубля (два МРОТ за полный месяц) или 48 726 рублей (три МРОТ за полный месяц). Эти деньги будет получать Социальный фонд России, а плательщик НПД сможет брать оплачиваемый больничный.

Размер ежемесячного взноса составит 1 247,38 рубля в месяц, если гражданин выбрал страхуемую сумму, равную двум МРОТ, и 1 871 рубль, если выбрана сумма, равная трем МРОТ.

Больничные начнут выплачивать, если непрерывно выплачивать взносы шесть месяцев. Если не пользоваться больничным, то размер взносов будет снижен: после 18 месяцев без страховых случаев — на 10%, а после 24 месяцев — на 30%.

Страховой стаж в добровольном социальном страховании будет учитываться так же, как и в обязательном социальном страховании. Если общий страховой стаж составляет менее пяти лет, то выплачивается 60% от двух или трех МРОТ (в зависимости от выбранной модели). Если стаж от пяти до восьми лет, больничные составят 80%, более восьми лет — 100%. Стаж, приобретенный в период работы по найму, в добровольном социальном страховании учитывается.

В 2017 году появился новый термин — самозанятые граждане. Эти удивительные люди могут не открывать ИП, но при этом оказывать услуги другим физическим и даже юридическим лицам. Давайте разберемся, что это за люди, что это им дает и как это вообще работает.

Кто такой самозанятый?

Это лица, которые не имеют своего работодателя и начальства. У них нет наемных работников или руководителей, они трудятся самостоятельно. Они занимаются мелкой торговлей или оказывают услуги населению и компаниям любого размера.

Эти люди занимаются профессиональной деятельностью, от которой получают доходы и платят налоги государству. Видов такой деятельности много. Вот некоторые виды деятельности самозанятым:

- няни;

- репетиторы;

- копирайтеры;

- повара;

- таксисты;

- швеи;

- кондитеры.

Если в 2017 году это начиналось, как эксперимент, то к середине октября 2020 года налоговый режим для самозанятых стал действовать по всей стране. Раньше люди искали информацию, в каких регионах можно стать самозанятым, нужно было иметь хотя бы одного клиента из регионов, где действует этот режим. А теперь это возможно в любом регионе страны и даже некоторым людям из других стран.

Стать самозанятым может любое физическое лицо и даже индивидуальный предприниматель, если он решил поменять свой статус и перейти на другой налоговый режим.

Как это работает?

Все настроено максимально просто. Сначала человек скачивает приложение и проходит регистрацию в нем в качестве самозанятого. В конце регистрации он получает сообщение о том, что он успешно стал самозанятым. Все остальные действия он выполняет через приложение «Мой налог». Не нужно никуда ехать и ничего сложного делать. Никаких заявлений, очередей и визитов в налоговую. Просто приложение, в котором теперь отмечать доходы и выплачивать налоги.

Процесс работы тоже прост:

- самозанятый оказывает услугу (записывает песню, варит мыло и т.д.);

- передает ее покупателю;

- получает за нее деньги;

- отмечает новую продажу в приложении, указывает сумму выручки и сохраняет;

- появляется запись, что продажа успешно проведена;

- открывается чек, который можно отправить онлайн юридическому или физическому лицу при необходимости.

Что это дает?

Создание режима самозанятых несет в себе множество плюсов:

- Специалисты смогут легально оказывать услуги населению и компаниям без страха. Теперь они не будут бояться, что налоговая их проверит и назначит множество штрафов.

- Деятельность станет легальной, можно официально работать с компаниями и юридическими лицами. Не будет никаких проблем по оформлению документов в работе с юрлицами.

- Предприниматели смогут снизить свою налоговую нагрузку и платить меньше без закрытия ИП. Они смогут работать в том же режиме, но при этом со значительно меньшими обязательными платежами.

Кроме того, многие компании охотнее работают с самозанятыми, потому что в этом случае снижается их налоговая нагрузка. Работать с самозанятыми им выгоднее и проще.

Самозанятому не нужен расчетный счет, не придется предоставлять налоговую деклараацию, не требуется касса, можно совмещать с основной работой.

Кто может стать?

Стать самозанятым гражданином может любое лицо, которое ведет деятельность на территории РФ. Также могут стать самозанятыми иностранные граждане из Беларуси, Киргизии, Казахстана и Армении, если у них в России есть клиенты. Им разрешается менять налоговый режим на тех же условиям, что и гражданам РФ.

Начиная с октября 2020 года, стать самозанятым можно в любом регионе страны.

С какого возраста

Самозанятым может стать любой гражданин как в возрасте от 18 лет, так и в период с 14 до 18 лет, если он выполняет одно из условий и не является ИП.

Кто может стать самозанятым в 14-18 лет:

- вступивший в брак и ставший вследствии этого дееспособным;

- родители или попечители дали письменное согласие на это;

- суд или органы опеки признали его полностью дееспособным в установленном порядке.

Как принимать платежи?

Принимать платежи самозанятый может на любую карту, которая у него есть. Можно получать деньги от клиентов даже на карту, куда приходит зарплата с основной работы.

Многие банки на данный момент предлагают открыть у них счет, чтобы быть самозанятым. На самом деле это не связанные понятия. Расчетный счет понадобится при работе с определенными компаниями. Если физлицо планирует просто собирать давать уроки игры на скрипке или продавать торты собственного изготовления обычным гражданам, то ему такой счет не понадобится.

Как стать самозанятым?

Давайте разберемся, как стать самозанятым через Госуслуги и приведем пошаговую инструкцию.

Это самый простой способ. После того, как приложение «Мой налог» будет установлено на мобильный телефон, в него нужно войти. Откроется окно, в котором нужно выбрать способ регистрации и авторизации. Через портал «Госуслуг» это последний, но самый быстрый и простой среди них.

Нужно просто нажать на него. Затем понадобится ввести стандартные данные, которые обычно вводятся при входе на сайт «Госуслуги» — СНИЛС или номер мобильного телефона и пароль.

Дальше регистрация будет полуавтоматической. После подтверждения собственных данных, мобильного телефона и согласия с условиями регистрации, гражданин будет сразу же поставлен на учет как самозанятый.

Если регистрироваться по паспорту РФ, то понадобится сфотографировать паспорт и себя рядом с ним. Какие документы нужны — паспорт, ИНН, СНИЛС. Обычно никакие другие документы не требуются.

Плюсы и минусы

С момента появления нового налогового режима у него есть сторонники и противники, ведь отрицательные стороны есть у всего. Давайте подробнее разберемся, в чем особенности этого метода работы.

В чем достоинства самозанятости:

- Никаких обязательных платежей. Если у гражданина нет дохода, то никаких налогов ему платить не придется.

- Легко совмещать с основной работой.

- Не нужна касса. Не придется покупать онлайн-кассу, не нужно проводить чеки через специальные программы. Все оформляется через приложение «Мой налог».

- Не нужно подавать налоговую декларацию в проверяющие органы. Все, что они хотят проверить, могут посмотреть через приложение.

- Не нужно посещать налоговую, сидеть в очередях, ждать приема, отпрашиваться с работы. Все делается онлайн.

- Скорость. Вся регистрация занимает всего 20 минут.

- Можно выйти из тени и официально работать. Нет риска, что налоговая попросит предъявить документы, подтверждающие доходы.

- Условия налогообложения не должны меняться ближайшие 10 лет. Это закреплено в законе в виде гарантии.

- Доход от самозанятости — официальный и подтвержденный. Самозанятый может оформить кредит, займ или кредитку. Пока это предлагают не все банки, но их список постоянно дополняется новыми кредитными организациями.

Но есть у этого налогового режима и отрицательные стороны:

- Придется платить налоги. Это всего 4% за работу с физическими лицами и 6% за работу с юридическими, но не все хотят платить даже столько.

- Доходы не должны превышать 2,4 миллиона рублей в год или 200 тысяч рублей в месяц. Некоторые мастера получают больше денег, для них этот режим недоступен.

- Не все виды деятельности попадают под самозанятость. Если гражданин собирается продавать подакцизные товары, перепродавать их или добывать полезные ископаемые, то ему нельзя становиться самозанятым.

- Нельзя иметь работников. Самозанятым может быть только один гражданин, который работает сам на себя. Как только у него появляются подчиненные, ему придется открывать ИП.

Часто задаваемые вопросы

Могут ли стать самозанятыми адвокаты, нотариусы?

Налоговый режим недоступен для арбитражных управляющих, адвокатов, нотариусов, потому что их работа регулируется другими законами.

Что делать, если нужно продавать маркированные товары?

Во всех случаях, когда приходится торговать маркированными товарами, придется открывать ИП. Самозанятому нельзя заниматься перепродажей и продажей всего, что попадает под маркировку и акциз.

Может ли ИП стать самозанятым?

Физлицу ничего не мешает быть одновременно самозанятым и ИП. Но есть нюанс — он не может совмещать налог на профдоход с другими режимами — ЕСХН, УСН или ЕНВД. Другими словами, не получится совмещать сразу 2 режима.

Можно успеть отказаться от второго режима в течение 1 месяца. Если этого не сделать, то самозанятость аннулируется.

Если ИП использует спецрежим для отдельных видов деятельности, которые не попадают под самозанятость, то ему придется платить НДФЛ от этой деятельности отдельно. Но в этом случае самозанятость прекращается автоматически. Совместить с патентом тоже не получится.

Может ли официально работающий человек стать самозанятым?

Да, нет никаких проблем. Можно даже получать зарплату на ту же карту, куда приходит доход от самозанятости. Главное — выполнять требования и платить налоги.

Гражданин может, например, сдавать квартиру в аренду и платить от получаемой прибыли 4%. В то же время он работает, а его работодатель производит все стандартные отчисления по его доходу.

Можно ли получать деньги наличными?

Да. Никаких ограничений на получение средств нет, их можно получать наличными, на расчетный счет, на банковскую карту, на виртуальные деньги. Ответственность за указание всех доходов лежит на самозанятом. Кроме того, чек можно выдать только после регистрации очередной операции.

Может ли пенсионер стать самозанятым?

Согласно закону, пенсионер может быть самозанятым и при этом оставаться пенсионером. Он не теряет права на получение пенсии, ее продолжают индексировать, человек считается неработающим гражданином. А вот часть льгот ему могут не платить, если они зависят от среднемесячного дохода.

Может ли иностранный гражданин стать самозанятым?

Да. У России есть договоренность с Казахстаном, Беларусью, Киргизией и Арменией. Граждане из этих стран могут становиться самозанятыми наравне с гражданами РФ, если у них есть в нашей стране хотя бы один клиент. Оформлять патент при этом не придется.

Не начнет ли налоговая проверять прежние доходы?

Нет. Когда гражданин сам оформляет самозанятость и платит налоги за свою деятельность, его старые доходы никто проверять не будет. Специалистам ФНС не пришлось его искать, он встал на учет сам. Если они начнут проверять каждого нового самозанятого, то это отпугнет всех от легализации.

У них другая практика. Если они найдут гражданина, который осуществляет деятельность и не платит налоги, то он за это может получить серьезные штрафы. Ведь им пришлось потратить ресурсы, чтобы вывести его на «чистую воду».

Можно ли самозанятому работать через агентский договор?

Да, конечно. Просто в этом случае заказчик не будет платить за самозанятого налоги, он будет делать это сам в размере 6% от дохода, так как работает с компанией, а не с физическим лицом.

Могут ли приходить на карту другие поступления, не придется ли за них рассчитываться?

Да. Отчитываться нужно только по поступлениям, которые приходят от физических и юридических лиц в качестве оплаты за работу. Пособия, пенсии, зарплата с работы не попадают под налог. Но если хочется разделять эти суммы и быть спокойным, то можно просто завести отдельную карту для дохода от самозанятости.

Как отражать поступления от компании, которые приходят как от частного лица?

Их можно отмечать, как поступления от физического лица, если они отражаются так в выписке на карте. У заказчика и у самозанятого не будет проблем с налоговой — первый перевел свои личные деньги, второй отразил полученный заработок.

Можно ли совмещать торговлю как ИП и самозанятость в виде репетиторства?

Нет. Это разные виды деятельности, придется проводить репетиторство тоже через ИП.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Оцените страницу:

Уточните, почему:

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

другая причина

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

Ростовское региональное агентство поддержки предпринимательства разработало специальный микрофинансовый продукт «Самозанятый» для донских плательщиков налога на профессиональный доход (НПД) без статуса ИП. Выгодное предложение доступно самозанятым физическим лицам в центрах «Мой бизнес» Ростовской области – в донской столице, Новочеркасске, Таганроге, Волгодонске, Новочеркасске и Миллерово.

Сумма займа – от 50 тыс. до 1 млн рублей. Финансирование предоставляется на срок до 2 лет. Ставка – от 4,25 до 6,37% годовых.

«По количеству обращений на «горячую линию» и в социальных сетях мы отмечаем большой интерес донских самозанятых к возможности получения микрофинансовой поддержки нашего Агентства, – рассказала Яна Куринова, директор АНО МФК «РРАПП» – оператора центров «Мой бизнес» в Ростовской области. – С прошлого года мы стали выдавать займы для плательщиков НПД со статусом ИП. Теперь для получения финансирования достаточно лишь официально зарегистрироваться в качестве самозанятого. Отмечу, что преимуществом нового микрофинансового предложения является не только низкая процентная ставка, но и выгодный метод погашения – дифференцированными платежами, которые позволяют оплатить задолженность с наименьшей переплатой».

Размер займа и процентная ставка зависят от срока регистрации гражданина в качестве самозанятого, финансовых показателей деятельности потенциального заемщика и наличия залогового обеспечения. К примеру, на максимальную сумму могут рассчитывать самозанятые, срок регистрации которых на момент подачи заявки составляет более 12 месяцев и которые могут предоставить залог. Важно, чтобы плательщик НПД не имел долгов по налогам и не находился на стадии банкротства.

Особые условия действуют для самозанятых, которые зарегистрированы и осуществляют деятельность на территории моногородов Ростовской области – Гуково, Донецка и Зверево. Процентная ставка по микрозайму для них устанавливается в размере 2,12% годовых при наличии залогового обеспечения и 4,25% годовых при отсутствии залога.

Подробная информация об условиях получения микрофинансового продукта «Самозанятый» размещена на сайте mbrostov.ru. Также информацию можно получить по телефону «горячей линии»: 8 (804) 333-32-31 и посредством Instagram-аккаунта @mb_rostov.

Разбираемся в деталях: кто может перейти на спецрежим, от каких налогов освобождены самозанятые, как им встать на учет и получить вычет, какими привилегиями можно будет воспользоваться в 2023 году.

С середины октября 2020 года льготный налоговый режим для самозанятых, более известный как налог на профессиональный доход, действует по всей стране (Федеральный закон от 27.11.2018 № 422-ФЗ, далее — Закон о самозанятых). Любой желающий может принять в нем участие, но с определенными условиями.

С 1 января 2023 года, согласно Федеральному закону от 21.11.2022 № 441-ФЗ, данный спецрежим будет доступен в городе Байконур. Его можно будет применять в течение всего срока действия договора аренды комплекса «Байконур» между Правительством РФ и Правительством Республики Казахстан.

Под профессиональным доходом понимается доход физлиц от деятельности, при ведении которой они не имеют работодателя и не привлекают наемных работников по трудовым договорам, а также не получают доход от использования имущества.

В этой статье рассмотрим следующие вопросы:

- Кто может перейти на специальный налоговый режим

- Какие ограничения действуют для применения спецрежима

- Что признается местом ведения деятельности самозанятого

- От каких налогов освобождены самозанятые

- Постановка самозанятого на учет

- Снятие самозанятого с учета

- Объект налогообложения у самозанятых

- Порядок признания доходов у самозанятых

- Налоговая база и налоговый период

- Налоговая ставка для самозанятых

- Штраф для самозанятых

- Как перейти на налог на профессиональный доход с других спецрежимов

- Официальные разъяснения по вопросам применения налога для самозанятых

- Налоговый вычет для самозанятых

- Самозанятые — 2023: что изменится

Кто может перейти на специальный налоговый режим

Это могут сделать физлица и ИП, которые ведут деятельность на территории России. Также самозанятыми вправе стать некоторые иностранные граждане, а именно граждане Беларуси, Армении, Казахстана и Киргизии. Налоговый режим они могут применять на тех же условиях, что и граждане России.

Выбирая спецрежим для самозанятых, можно заниматься теми видами деятельности, доходы от которых облагаются налогом на профессиональный доход, но без необходимости регистрации в качестве ИП.

В числе таких видов деятельности:

- оказание косметических услуг на дому;

- фото- и видеосъемка на заказ;

- реализация продукции собственного производства;

- проведение мероприятий и праздников;

- юридические консультации и ведение бухгалтерии;

- удаленная работа через электронные площадки;

- сдача квартиры в аренду посуточно или на долгий срок;

- услуги по перевозке пассажиров и грузов;

- строительные работы и ремонт помещений.

Какие ограничения действуют для применения спецрежима

У самозанятых не должно быть работодателя и наемных работников. К этой категории относятся граждане, получающие доход от своей личной трудовой деятельности.

Максимальный доход не должен превышать 2,4 млн руб. в год (суммы доходов в месяц могут варьироваться в большую или меньшую сторону, важно чтобы итоговая сумма за год не превышала 2,4 млн руб.).

Спецрежимом не могут воспользоваться те, кто торгует подакцизными товарами, например, алкоголем или бензином. Также его нельзя применять:

- лицам, осуществляющим перепродажу товаров, имущественных прав, за исключением продажи имущества, использовавшегося ими для личных, домашних и (или) иных подобных нужд;

- лицам, занимающимся добычей и (или) реализацией полезных ископаемых;

- лицам, имеющие работников, с которыми они состоят в трудовых отношениях;

- лицам, осуществляющим предпринимательскую деятельность в интересах другого лица на основе договоров поручения, договоров комиссии либо агентских договоров, за исключением лиц, оказывающих услуги по доставке товаров и приему (передаче) платежей за указанные товары (работы, услуги) в интересах других лиц;

- лицам, применяющие иные режимы налогообложения, предусмотренные ч. 1 НК РФ, или осуществляющие предпринимательскую деятельность, доходы от которой облагаются НДФЛ, за исключением случаев применения иных режимов налогообложения и исчисления НДФЛ с доходов от предпринимательской деятельности до перехода на указанный специальный налоговый режим.

Что признается местом ведения деятельности самозанятого

Это место нахождения налогоплательщика при осуществлении деятельности. Физлицо уведомляет налоговую о месте ведения деятельности при переходе на применение спецрежима.

Какие правила действуют в этом случае:

- если самозанятый ведет деятельность на территориях нескольких субъектов РФ, то он вправе самостоятельно выбрать субъект, на территории которого им ведется деятельность;

- место ведения деятельности можно менять только один раз в календарный год;

- если самозанятый прекращает вести деятельность на территории выбранного субъекта, то он для целей применения спецрежима выбирает другой субъект, включенный в эксперимент, на территории которого им ведется деятельность, не позднее окончания месяца, следующего за месяцем такого прекращения;

- при изменении места ведения деятельности физлицо считается ведущим деятельность на территории другого субъекта начиная с месяца, в котором он выбрал этот субъект.

От каких налогов освобождены самозанятые

- Физлица: от НДФЛ, в отношении доходов, являющихся объектом налогообложения налогом на профессиональный доход;

- ИП, применяющие специальный налоговый режим: от НДФЛ с доходов, которые облагаются налогом на профессиональный доход, от НДС (исключение: НДС, подлежащий уплате при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией), от фиксированных страховых взносов (однако на других спецрежимах страховые взносы уплачиваются даже при отсутствии дохода).

Если дохода в течение налогового периода нет, то нет и никаких обязательных или фиксированных платежей. При этом самозанятые участвуют в системе обязательного медицинского страхования, поэтому могут рассчитывать на бесплатную медицинскую помощь.

![]()

Онлайн-бухгалтерия для самостоятельных предпринимателей, которые не разбираются в бухгалтерии. Начинающим ИП — год в подарок!

Попробовать бесплатно

Постановка самозанятого на учет

Тем, кто хочет использовать специальный налоговый режим, нужно зарегистрироваться в качестве плательщика налога на профессиональный доход.

Сделать это можно за считанные минуты с помощью нескольких инструментов: специального мобильного приложения «Мой налог»; кабинета налогоплательщика «Налога на профессиональный доход» на сайте ФНС; через портал Госуслуг (Федеральный закон от 28.06.2022 № 206-ФЗ).

Однако проще всего использовать всё же мобильное приложение «Мой налог».

![]()

Алгоритм постановки на учет включает следующие этапы:

1. Отправка комплекта необходимых документов в налоговую:

- заявления о постановке на учет;

- копии паспорта и фотографии физлица (не требуются, если у гражданина РФ есть доступ в личный кабинет налогоплательщика на сайте ФНС или портале Госуслуг).

Заявление, копия паспорта, фотография физлица формируются с использованием мобильного приложения «Мой налог» (можно скачать из Google Play и App Store), и для этого не требуется усиленная квалифицированная электронная подпись.

2. Уведомление налогового органа поступает через мобильное приложение «Мой налог» — не позднее дня, следующего за днем направления заявления.

Налоговая вправе отказать в постановке на учет, если выявляются противоречия или несоответствия между представленными документами и сведениями, имеющимся у налогового органа (при этом налоговая указывает противоречия и предлагает повторно представить документы).

Датой постановки на учет физического лица в качестве налогоплательщика является дата направления в налоговый орган соответствующего заявления.

Иностранцы могут тоже зарегистрироваться через мобильное приложение «Мой налог», но только по ИНН. По паспорту регистрация будет недоступна.

Снятие самозанятого с учета

Снятие с учета возможно по двум причинам:

- если физлицо отказывается применять спецрежим;

- если физлицо перестает удовлетворять требованиям ч. 2 ст. 4 Закона о самозанятых, то есть попадает в список тех, кто не вправе применять специальный налоговый режим. В этом случае налоговая снимает налогоплательщика с учета по собственной инициативе, без заявления, и уведомляет его об этом через приложение «Мой налог».

В случае, когда физлицо отказывается применять спецрежим, от него требуется заявление. Дата снятия с учета — это дата направления в налоговый орган заявления о снятии с учета. О снятии с учета налоговая так же предупреждает через приложение «Мой налог» — не позднее дня, следующего за днем направления налогоплательщиком соответствующего заявления.

После снятия с учета в налоговой физлицо вправе повторно встать на учет при отсутствии недоимки по налогу, задолженности по пеням и штрафам по налогу.

Объект налогообложения у самозанятых

Под объектом налогообложения подразумеваются доходы от реализации товаров (работ, услуг, имущественных прав).

При этом есть целый перечень доходов, которые не признаются объектом налогообложения:

- получаемые в рамках трудовых отношений;

- от продажи недвижимого имущества, транспортных средств;

- от передачи имущественных прав на недвижимое имущество (за исключением аренды (найма) жилых помещений);

- государственных и муниципальных служащих, за исключением доходов от сдачи в аренду (наем) жилых помещений;

- от продажи имущества, использовавшегося налогоплательщиками для личных, домашних и (или) иных подобных нужд;

- от реализации долей в уставном (складочном) капитале организаций, паев в паевых фондах кооперативов и паевых инвестиционных фондах, ценных бумаг и производных финансовых инструментов;

- от ведения деятельности в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом;

- от оказания (выполнения) физическими лицами услуг (работ) по гражданско-правовым договорам при условии, что заказчиками услуг (работ) выступают работодатели указанных физических лиц или лица, бывшие их работодателями менее двух лет назад;

- от деятельности, указанной в п. 70 ст. 217 НК РФ, полученные лицами, состоящими на учете в налоговом органе в соответствии с п. 7 ст. 83 НК РФ;

- от уступки (переуступки) прав требований;

- в натуральной форме;

- от арбитражного управления, от деятельности медиатора, оценочной деятельности, деятельности нотариуса, занимающегося частной практикой, адвокатской деятельности.

Порядок признания доходов у самозанятых

Дата получения доходов от реализации товаров или услуг — это дата получения соответствующих денежных средств или дата поступления денежных средств на счета налогоплательщика в банках либо по его поручению на счета третьих лиц.

При реализации налогоплательщиком товаров или услуг на основании договоров поручения, договоров комиссии или агентских договоров с участием посредника в расчетах доход считается полученным налогоплательщиком в последний день месяца получения посредником денежных средств.

ИП, которые ранее применяли другие спецрежимы, не признают в составе доходов при исчислении налога доходы от реализации товаров или услуг, оплата (частичная оплата) которых произведена после перехода на специальный налоговый режим для самозанятых, в случае, если указанные доходы подлежат учету при налогообложении в соответствии с иными специальными налоговыми режимами в период до перехода на уплату налога.

Налоговая база и налоговый период

Налоговая база — это денежное выражение дохода, полученного от реализации товаров или услуг, который является объектом налогообложения. Она определяется отдельно по видам доходов, в отношении которых установлены различные налоговые ставки.

В целях определения налоговой базы доходы учитываются нарастающим итогом с начала налогового периода.

В случае возврата налогоплательщиком сумм, ранее полученных в счет оплаты (предварительной оплаты) товаров или услуг, на сумму возврата уменьшаются доходы того налогового периода, в котором получен доход.

Налогоплательщик может корректировать ранее переданные сведения о сумме расчетов, приводящих к завышению сумм налога, в следующих случаях:

- если производится возврат денежных средств, полученных в счет оплаты (предварительной оплаты) товаров или услуг;

- если сведения введены неправильно.

Сумма излишне уплаченного налога подлежит зачету в счет предстоящих платежей налогоплательщика, погашения недоимки, задолженности по пеням и штрафам за налоговые правонарушения только по налогу на профессиональный доход или подлежит возврату в порядке, предусмотренном ст. 78 НК РФ.

Налоговый период — календарный месяц.

Налоговая ставка для самозанятых

Самозанятый уплачивает 4% в отношении доходов, полученных от реализации товаров или услуг физлицам, и 6% — в отношении доходов, полученных от реализации товаров или услуг ИП (для использования при ведении предпринимательской деятельности) и юрлицам. Чиновники гарантировали неухудшение условий на 10 лет.

Алгоритм исчисления и уплаты налога на профессиональный доход

Не позднее 12-го числа месяца, следующего за истекшим налоговым периодом, налоговая высылает самозанятому через приложение «Мой налог» уведомление о сумме налога, который нужно уплатить. В уведомлении уже указаны необходимые для уплаты реквизиты.

Уплата налога производится:

- не позднее 25-го числа месяца, следующего за истекшим налоговым периодом;

- по месту ведения деятельности.

Налоговую декларацию представлять не нужно.

Если самозанятый не укладывается в установленный срок, налоговая не позднее 10 календарных дней со дня истечения срока уплаты налога направляет ему требования об уплате налога, а также информацию о мерах по взысканию налога.

Сумма налога исчисляется как соответствующая налоговой ставке процентная доля налоговой базы, а при применении разных ставок — как сумма, полученная в результате сложения сумм налогов, исчисляемых отдельно как соответствующие налоговым ставкам процентные доли соответствующих налоговых баз, с учетом уменьшения соответствующей суммы налога на сумму налогового вычета.

Если сумма налога, которую нужно уплатить по итогам налогового периода, не дотягивает до 100 руб., то эта сумма добавляется к сумме налога, подлежащей уплате по итогам следующего налогового периода.

Налогоплательщик может настроить процесс уплаты налога таким образом, чтобы необходимая сумма списывалась с банковского счета. Для этого в мобильном приложении нужно предоставить налоговому органу право на направление в банк соответствующих поручений.

Штраф для самозанятых

При всех привилегиях и льготах самозанятым нужно готовиться и к штрафам в случае неуплаты налога на профессиональный доход. Предполагается, что сумма штрафа будет представлять собой размер того дохода, который получает самозанятый.

Штраф предусмотрен только для тех, кто зарегистрировался как самозанятый, но нарушил условия выставления чека.

В рамках пилотного проекта за нарушение порядка или сроков формирования фискальных чеков при расчетах будет взыскиваться штраф в размере 20% от суммы, на которую не был выставлен чек. Повторное нарушение в течение 6 месяцев предполагает штраф в размере всей суммы расчетов, на которую не сформирован чек.

Как перейти на налог на профессиональный доход с других спецрежимов

Разъяснения по этому вопросу даются в Письме ФНС от 26.12.2018 № СД-4-3/25577@.

ИП на УСН, ЕСХН, могут перейти на уплату налога для самозанятых, уведомив об этом налоговую в течение месяца с даты регистрации в качестве плательщика этого налога.

Перейти на вышеуказанные спецрежимы можно в случае утраты права на применение налога на профессиональный доход. Для этого нужно уведомить налоговую в течение 20 календарных дней с даты снятия с учета в качестве плательщика этого налога.

Официальные разъяснения по вопросам применения налога для самозанятых

Депутат Госдумы Андрей Макаров подчеркивает, что «закон предоставляет право, а не налагает обязанности». Он «не устанавливает никаких дополнительных налоговых проверок или возможности кого-то поймать за неуплату налогов». Существование этого закона предоставляет людям удобную возможность выполнять свою конституционную обязанность — платить налоги и сборы.

На официальном сайте Госдумы Андрей Макаров дал разъяснения по многочисленным вопросам, которые поступают от граждан.

Относятся ли к самозанятым те, кто оказывает разовую помощь?

Не относятся. Принципиален факт регулярного оказания услуг: например, вы помогаете людям вскапывать огороды и зарабатываете этим. Однако, если вы разово помогли соседу вскопать огород, то это не будет относиться к оказанию услуг.

Может ли ИП перерегистрироваться в самозанятого?

Может, если посчитает, что этот режим для него более выгодный. Но главная цель закона о самозанятых — это позволить выйти из «серой зоны» людям, которые пока никак не зарегистрированы.

![]()

Оформите ИП без визита в налоговую с помощью онлайн-сервиса и получите год бесплатного обслуживания в онлайн-бухгалтерии Эльба в качестве бонуса

Зарегистрировать ИП

Смогут ли самозанятые получать справки о доходах для приобретения государственных гарантий и льгот?

Смогут, как и любой гражданин.

Куда пойдут деньги от уплаты налога?

Они будут поступать в региональный бюджет по месту осуществления деятельности. Регионы смогут распределить их и направить часть доходов в муниципалитеты.

«И это очень важно для регионов. Потому что сегодня регионы за неработающее население осуществляют платежи в Фонд обязательного медицинского страхования. Как только человек выходит из «серой» зоны, 1,5% от уплаченного им налога будут зачисляться в ФОМС, и регион за него платить в ФОМС уже не будет», — отмечает Андрей Макаров.

Где регистрироваться самозанятому, если он осуществляет деятельность в нескольких регионах?

Он может выбрать наиболее удобный для него регион для регистрации. Во всех регионах регистрироваться не надо.

Разъяснения по этому вопросу также дано в Письме ФНС РФ от 21.02.2019 № СД-4-3/3012@.

Дизайнер работает с зарубежными стоковыми платформами. Подпадает ли он под закон о самозанятых?

Подобный вид предпринимательской деятельности будет также подпадать под новый налоговый режим. Факт выполнения работ, оказания услуг в пользу иностранного лица не имеет значения для целей исчисления и уплаты подоходных налогов, так как объектом налогообложения является доход от реализации.

В зависимости от характеристик конечного покупателя товаров (работ, услуг) налогоплательщики налога на профессиональный налог будут обязаны применить ту или иную налоговую ставку (4 % при реализации физическим лицам и 6 % при реализации организациями или ИП).

Необходимо отметить, что налогоплательщикам налога на профессиональный доход при реализации товаров (работ, услуг) с использованием посреднических механизмов стоит обратить особое внимание на идентификацию конечного покупателя.

Гайк Сафарян

Партнер налоговой практики CMS, Россия

Для компаний, приобретающих товары у самозанятых, предусмотрена льгота. Как это будет работать?

Закон предусматривает, что выплаты организациями или ИП физлицам — налогоплательщикам налога на профессиональный доход за реализуемые товары, работы, услуги, учитываемые в налоговой базе, не признаются объектом обложения страховыми взносами.

Таким образом, корпоративные налогоплательщики получат возможность снижать базу по обложению страховыми взносами при приобретении товаров (работ, услуг) у самозанятых.

Гайк Сафарян

Партнер налоговой практики CMS, Россия

Налоговый вычет для самозанятых

Плательщики налога на профессиональный доход имеют право на уменьшение суммы налога на сумму налогового вычета в размере не более 10 000 руб., рассчитанную нарастающим итогом.

Сумма налогового вычета, на которую может быть уменьшена сумма налога, определяется:

- в отношении налога, исчисленного по налоговой ставке, указанной в п. 1 ст. 10 Закона о самозанятых, сумма налогового вычета определяется как соответствующая налоговой ставке в размере 1% от дохода;

- в отношении налога, исчисленного по налоговой ставке, указанной в п. 2 ст. 10 Закона о самозанятых, сумма налогового вычета определяется как соответствующая налоговой ставке в размере 2% от дохода.

Уменьшение суммы налога на сумму налогового вычета осуществляется налоговым органом самостоятельно.

Можно ли совмещать работу по найму на пятидневке с самозанятостью?

Можно совмещать постоянную работу с режимом самозанятости и параллельно еще открыть ИП.

Доход, который самозанятый получает по своему основному месту работы, он декларирует по своему месту работы. В законе имеется в виду именно деятельность, за которую он получает побочный доход, который он нигде по документам не регистрирует. Например, в обычной жизни он официально продает картофель, и его работодатель удерживает налоги. А по вечерам этот человек переводит статьи. Вот эту деятельность он может оформить как самозанятость. И тогда у налоговой не возникнет вопросов.

Василий Воропаев

Основатель и CEO платформы по работе с IT-специалистами Rubrain.com

Как самозанятые выпускают чеки?

Самозанятым не нужны кассовые аппараты. Все можно сделать через приложение «Мой налог»: встать на учет, проводить платежи, получать электронные чеки, отчислять налоги. Данные о легализации дохода будут передаваться автоматически в налоговые органы.

Самозанятый просто привяжет карту своего банка-партнера в мобильном приложении смартфона, и налог спишется автоматически.

Организации и ИП, применяющие общий режим налогообложения, УСН или ЕСХН, при определении налоговой базы не учитывают расходы, связанные с приобретением товаров (работ, услуг) у самозанятых при отсутствии чека. Данная норма может свидетельствовать об упрощенном порядке подтверждения расходов организации или ИП на приобретаемые у самозанятых товары, работы, услуги.

Василий Воропаев

Основатель и CEO платформы по работе с IT-специалистами Rubrain.com

Возможность применения оплаты через Систему быстрых платежей

С 1 октября 2021 года самозанятые могут принимать оплату за товары и услуги через Систему быстрых платежей (СБП) (Информация Банка России от 1 октября 2021 г.). Это позволяет экономить на приеме безналичных платежей. На самозанятых распространяется льготный тариф — банковская комиссия не должна превышать 0,4% от суммы платежа, но не более 1 500 руб. Для того, чтобы настроить этот способ оплаты, нужно обратиться в банк.

Самозанятые могут использовать все варианты приема платежей: по QR-коду, по платежной ссылке, по подписке.

Возможности на уровне малого бизнеса

Период пандемии показал, что правительство готово уравнять самозанятых в правах с малым бизнесом. Неоднократно ставился вопрос о возможности их привилегированного участия в закупках. Начиная с апреля 2020 года самозанятые получили такое право.

![]()

Ответственность и проверки

ФНС разработала скоринговую систему на основе больших данных, чтобы отлавливать недобросовестных предпринимателей, которые подменяют трудовые отношения договорами с самозанятыми.

Уже сейчас выявляются хитрые схемы, когда бизнесмены, например, заменяют штатных работников самозанятыми, чтобы сэкономить на уплате страховых взносов и налогов. Система анализирует периодичность и источники выплат, взаимосвязь самозанятых, их клиентов и бывших работодателей, после чего организации, имеющие признаки нарушений, попадают в группу риска.

О легальных способах сотрудничества с самозанятыми мы писали в статье «Как компаниям работать с самозанятыми».

Платформа для найма самозанятых

Известно, что SuperJob запустил платформу для привлечения к сотрудничеству самозанятых. Теперь у работодателей в фильтре поиска кандидатов есть опция «Самозанятые и ИП». Она дает возможность определить, готов ли соискатель работать в статусе самозанятого или ИП.

Продажа продукции на ярмарках выходного дня

С 14 июля 2022 года начали действовать нормы закона о регулировании торговли, устанавливающие, что квота по использованию нестационарных торговых объектов малым и средним бизнесом применяется также в отношении самозанятых (Постановление Правительства РФ от 02.09.2022 № 1549). Благодаря этому у них появился дополнительный канал сбыта продукции произведенной продукции во временных павильонах наравне с предпринимателями.

Самозанятые — 2023: что изменится

Оказание услуг по перевозке пассажиров и багажа легковым такси. В настоящее время на рассмотрении находится законопроект, который позволит самозанятым оказывать такие услуги без регистрации в качестве ИП. Он предусматривает возможность получения самозанятыми разрешения на работу в такси при условии заключения договора со службой заказа такси, которая работает через агрегаторы.

Выбор размеров больничных пособий. Минтруд разработал новую модель добровольного соцстрахования, которая затронет самозанятых и предположительно начнет действовать с 1 июля 2023 года. Самозанятые смогут получать выплаты в случае болезни, травмы, протезирования, ухода за заболевшими членами семьи и т.д. Для этого им нужно будет самостоятельно выбрать специальную страховую сумму, из которой сформируются страховые выплаты:

- 32 484 руб. (2 МРОТ за полный месяц), размер ежемесячного взноса составит 1 247,38 руб.

- 48 726 руб. (3 МРОТ за полный месяц), размер ежемесячного взноса составит 1 871 руб.

Право на выплату пособий возникнет через полгода после непрерывной уплаты взносов.

Размер пособия по временной нетрудоспособности будет зависеть от выбранной страховой суммы, периода уплаты взносов и от продолжительности страхового стража.

Самозанятые — cпециальный налоговый режим. Режим удобный: пользователь не платит страховые взносы, не сдаёт отчёты, а налог за него считает приложение. Главные условия — самозанятый не нанимает сотрудников, не перепродаёт товары и не работает по агентским договорам (за исключением курьеров). Подробности — в статье.

Кто такие самозанятые

Самозанятые — люди, которые работают на себя. Они оказывают услуги, выполняют работы, продают товары собственного производства. Руководят небольшим бизнесом, подрабатывают параллельно основной работе или берут первые пробные заказы. В роли самозанятых оказывались почти все: подрабатывали на фрилансе, подвозили людей и помогали знакомым за деньги.

Обычно самозанятые работают без регистрации. Открывать ИП ради подработки — слишком хлопотно. Зря привлекать внимание налоговой тоже незачем. В результате, миллионы людей не платят налоги, а бюджет недополучает десятки миллиардов.

Законодатели задумались, как вывести экономику из тени. Они предложили новый способ работать официально — проще, чем регистрация ИП. Человек регистрируется при помощи мобильного приложения в любой момент. Освобождается от страховых взносов и платит только, если есть поступления — 4-6% от каждого.

1 января 2019 года налоговый режим запустили в 4 пилотных регионах — Москве, Московской области, Калужской области и Татарстане. К концу октября 2019 года зарегистрировались уже 260 000 человек. С 19 октября 2020 года стать самозанятым можно во всех регионах России.

Формально режим называется «Налог на профессиональный доход». Сразу же появилось сокращение — НПД. Когда встретите эту аббревиатуру, знайте, что речь идёт о самозанятых. Только самозанятые — «народный» термин, которого нет в тексте закона.

Закон действует до 31 декабря 2028 года. Он гарантирует, что условия для самозанятых не ухудшатся в течение 10 лет. Ставка налога останется прежней, страховые взносы платить не заставят. Поэтому самозанятость — это не ловушка. После регистрации на человека не обрушится налоговый гнёт.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Кто может зарегистрироваться самозанятым

1. Физлица, которые ведут небольшой бизнес или подрабатывают. Трудовой договор с работодателем не помешает регистрации. Главное — не пытаться подменить зарплату «вознаграждением за услуги». Работодатели сами предлагают сотрудникам перейти в самозанятые, но это серая схема. Самозанятым запрещено получать доходы от бывшего работодателя в течение двух лет. Налоговая без труда узнаёт о нарушении и доначислит налог.

2. Предприниматели без сотрудников. Когда ИП выбирает налог на профессиональный доход, он должен отказаться от своего текущего режима налогообложения. В течение месяца он уведомляет налоговую, что больше не применяет УСН или патент. Совмещать НПД с другими спецрежимами нельзя.

Самозанятым может стать не каждый. Режим не подойдёт, если вы:

— Перепродаёте товары. Покупаете оптом, продаёте оптом или в розницу.

— Продаёте подакцизные или маркированные товары. Например, алкоголь, сигареты или шубы.

— Работаете по агентскому договору. Например, продаёте путёвки от разных туроператоров и получаете агентскую комиссию. Есть исключение: в сфере торговли можно работать с самозанятыми-курьерами. Для этого продавцу необходимо зарегистрировать на себя онлайн-кассы и обеспечить ими курьеров — по пп. 6 п. 2 ст. 4 422-ФЗ

В случае нарушения налоговая аннулирует статус самозанятого. Вместо НПД физлица платят НДФЛ, а ИП — НДФЛ и НДС.

Какие у самозанятости плюсы и минусы

Плюсы:

— Налог — 4-6%. Приложение само посчитает налог и подготовит платёжку.

— Нет страховых взносов. Когда бизнес на паузе, не придётся переплачивать.

— Нет онлайн-касс. Приложение подготовит электронные чеки для клиентов.

— Нет отчётности. Налоговая видит все ваши платежи, ей незачем получать документы со сводными суммами.

Минусы:

— Меньше пенсия. Из-за отсутствия страховых взносов пенсионный стаж замирает. Но есть выход: платить пенсионные взносы добровольно.

— Низкий статус. Бизнес до сих пор не привык к самозанятым: есть стереотип, что настоящие предприниматели открывают ИП или ООО. Ваших контрагентов может беспокоить, что вы в любой момент можете сняться с учёта. Если так, можете предложить прописать в договоре условие, что вы должны заранее предупредить о смене статуса.

Сколько самозанятые платят налогов

Размер налога на профессиональный доход зависит от того, кто ваши покупатели:

— 4%, если физлица.

— 6%, если юрлица.

Самозанятые могут работать одновременно и для населения и для корпоративных клиентов. Налог за каждый доход считают по отдельности.

Василий — дизайнер на фрилансе. Он подготовил лендинг для компании ООО «Счастливый заказчик». Приложение посчитало: 30 000 ₽ * 6% = 1800 ₽ налога. Затем Василий помог знакомым знакомых оформить интерьер квартиры. Приложение снова посчитало: 30 000 ₽ * 4% = 1200 ₽ налога. Доход одинаковый, а налог разный, потому что первый заказ — для компании, а второй — для физлица.

Самозанятые платят налог только с доходов от клиентов. Все остальные поступления не попадают под НПД или вообще не облагаются налогом. Вот примеры:

— Продали личную машину или квартиру. Воспользуйтесь налоговыми вычетами. Если они отсутствуют, заплатите НДФЛ 13%.

— Мама перевела деньги. Переводы от родственников не облагаются налогами.

— Знакомый вернул долг. Если заём беспроцентный, экономической выгоды нет, поэтому нет и налога.

Налог на профессиональный доход платят каждый месяц. Возиться с расчётами не нужно: налоговая сама рассчитает сумму. Вам придёт платёжка до 12 числа следующего месяца. Оплатите её до 25 числа. Или «подпишитесь» на НПД: настройте автоматический платёж с банковской карты.

Как работает налоговый вычет

Налог на профессиональный доход — выгодный режим налогообложения. С налоговым вычетом он превращается в конфетку. За счёт него самозанятые платят меньше налога на старте.

Обычные ставки налога — 4% за доходы от физлиц и 6% за доходы от юрлиц. Первое время самозанятые платят 3% и 4%. Налог уменьшается за счёт вычета 10 000 ₽. Ставки остаются пониженными, пока вы не истратите вычет полностью.

Налоговая применяет вычет при расчёте налога автоматически. Все предприниматели тратят его в своём темпе: для одних он действует месяцы, для других годы.

Когда закончится вычет:

— При доходах только от физлиц — после 1 000 000 ₽. Допустим, вы зарабатываете 50 000 ₽ в месяц. У вас будет 20 месяцев льготного налога в размере 3%.

— При доходах только от юрлиц — после 500 000 ₽. При заработке 50 000 ₽ в месяц у вас будет 10 месяцев льготного налога в размере 4%.

Какой лимит доходов у самозанятых

Максимальный доход самозанятого — 2,4 млн рублей за год. Доход в месяц не имеет значения: в январе можно заработать 0 рублей, а в феврале — 200 000 рублей.

Что делать при превышении лимита:

ИП: при помощи приложения снимитесь с учёта. В течение 20 дней подайте заявление на применение УСН. Если опоздать, окажетесь на общей системе налогообложения и будете платить НДС и НДФЛ.

Физлицо: заплатите НДФЛ со всех доходов свыше 2,4 млн рублей.

Как зарегистрироваться

Выберите, как вам удобнее зарегистрироваться: через мобильное приложение или личный кабинет на сайте налоговой. Приложение «Мой налог» доступно в Google Play и AppStore.

Как зарегистрироваться через приложение:

— Укажите номер телефона. Вам придёт СМС с кодом подтверждения.

— Выберите регион, в котором работаете.

— Введите пароль от личного кабинета налогоплательщика. Если у вас его нет, сфотографируйте страницу паспорта с вашим фото.

— Сделайте селфи. Приложение сравнит фотографию со страницей в паспорте.

— Подтвердите регистрацию. Введите пин-код, которым будете пользоваться для входа в приложение.

В налоговой самозанятых не регистрируют. Приезжать в инспекцию бесполезно: вы потратите время и получите только ссылки на приложение и личный кабинет.

Как выдавать клиентам чеки

Самозанятые оформляют чеки на все поступления от клиентов. Форма оплаты может быть любой: наличными, на карту или расчётный счёт. Чек выдают клиенту в течение суток.

Сформировать чек поможет приложение «Мой налог» и личный кабинет плательщика НПД. Укажите название товара или услуги как можно конкретнее и сошлитесь на договор, если он есть. Это избавит от лишних подозрений налоговой вас и клиента.

Вы получите чек в электронном виде. Отправьте ссылку на него клиенту. Или распечатайте на принтере и выдайте бумажный чек — он имеет такую же юридическую силу.

Приложение позволяет исправлять или отменять чеки. Возможность особенно пригодится, если ошибётесь с суммой или будете возвращать деньги клиенту. Вы не переплатите налог: если ещё не заплатили, он уменьшится, а если заплатили — переплата пойдёт на следующие месяцы.

Выводы

- Налог на профессиональный доход — новый налоговый режим. Его придумали, чтобы вывести из тени небольшой бизнес и подработки. С 19 октября 2020 года стать самозанятым можно в любом регионе России.

- Самозанятые платят самый маленький налог: 4% за доходы от физлиц, 6% за доходы от юрлиц. Они освобождены от страховых взносов, которые платят предприниматели на УСН и патенте.

- Первые несколько месяцев ставка налога на профессиональный доход даже меньше: 3% и 4%. Это за счёт налогового вычета 10 000 ₽.

- ФНС сама считает налог. Самозанятые раз в месяц подтверждают оплату в приложении или настраивают автоматические списания с банковской карты.

- Самозанятые формируют чеки через приложение «Мой налог» и сайт налоговой. Они не применяют онлайн-кассы, поэтому им проще начать бизнес.

- Регистрация происходит через интернет. Это удобно: не нужно ехать в налоговую инспекцию.

Статья актуальна на

21.01.2022