Что такое кредитные каникулы?

Кредитные каникулы ВТБ — это дополнительная услуга, которая позволяет вам законно «пропустить» один платеж по кредиту с увеличением кредитования на 1 месяц. Она подключается к кредиту при оформлении. Ее условия содержатся в кредитном договоре. Чтобы воспользоваться услугой, ее нужно активировать. О способах активации, условиях, недостатках и прочих нюансах вы узнаете из этой статьи.

Особенности кредитных каникул

Кредитные каникулы предоставляются по потребительским кредитам наличными и по ипотеке. Разница в условиях существенная. Для ипотечных заемщиков есть специальный продукт — ипотечные каникулы ВТБ. Они предоставляются 1 раз на протяжении всего срока кредита на 6 месяцев. Без комиссии, без скрытых платежей, за счет увеличения срока ипотеки на 6 месяцев.

Если кредитные каникулы можно подключить без документов, подтверждающих сложное финансовое положение, то ипотечные каникулы выдаются только после предоставления реальных доказательств. Например, справка об увольнении, длительном больничном, временной нетрудоспособности и т.д.

Среди особенностей кредитных каникул по потребительским займам ВТБ можно выделить:

- Отсутствие комиссии

- Жесткие требования к кредиту, по которому можно воспользоваться услугой

- Маленький срок кредитных каникул — пропуск всего 1 платежа

- Не самый честный расчет. В описании услуги на сайте банк заявляет, что кредитные каникулы просто сдвигают платеж на 1 месяц вперед, за счет чего увеличивается срок кредитования. Однако банк лукавит, потому что начисленные проценты за пропущенный месяц клиенту придется оплатить в следующий платеж после кредитных каникул + не забываем про увеличенный срок кредитования на 1 месяц

Когда стоит воспользоваться услугой?

Кредитные каникулы нужны вам, если:

- У вас сложная финансовая ситуация и нет денег, чтобы внести платеж. В этом случае услуга поможет избежать просрочки и все вытекающие последствия. К ним можно отнести подпорченную кредитную историю, звонки службы безопасности банка, звонки третьим лицам, чей номер вы оставили в анкете для экстренной связи, звонки на работу и т.д.

Денег может не хватать по нескольким причинам, например, задерживают зарплату на работе, вы потеряли кошелек с наличными, совершили крупную покупку, потратив основную часть денег и т.д. - Вы едете на отдых или в командировку в другую страну, а дата платежа приходится как раз на это время. Не всегда есть возможность оплатить кредит, находясь за границей, поэтому лучше перестраховаться и взять кредитные каникулы.

- Если вам постоянно не хватает денег. Бывает такое, что на протяжении нескольких месяцев возникают какие-то крупные расходы друг за другом, тогда денег катастрофически не хватает даже на повседневные нужды, не говоря уже о закрытии кредитов. Здесь поможет временная «передышка». Возьмите кредитные каникулы ВТБ и утрясите свои финансы, а после продолжайте выплачивать кредит по графику.

- Если деньги нужны для более важных целей. Например, в августе все родители сталкиваются с проблемой под названием «собрать ребенка в школу». Это не только отнимает много сил и нервов, но и денег. Кредитные каникулы — отличная возможность взять отсрочку в этом месяце и не платить по кредиту, направив лишние деньги на покупку школьных принадлежностей. При этом не нарушается график погашения задолженности, не возникает просрочка по кредиту — все довольны.

Требования к заемщикам при оформлении

Получить кредитные каникулы смогут заемщики банка, соответствующие требованиям:

- Вносить платеж по кредиту без просрочек и штрафов не менее 6-ти полных последних месяцев

- Услуга предоставляется только по кредитам, оформленным не ранее 6 месяцев с момента оформления и не позднее 3-х месяцев до окончания срока займа

- Оформить кредитные каникулы можно не чаще 1 раза в 6 месяцев, поэтому у клиента не должна быть использована услуга в течение этого срока до момента обращения.

Таким образом заемщик может получить отсрочку в платежах только, если нет просрочек по займу.

Условия кредитных каникул

Существует несколько вариантов использования кредитных каникул. Первый и самый простой: когда платеж просто сдвигается на 1 месяц без изменения суммы. То есть, кредит увеличивается на 1 месяц и все. При втором варианте срок остается прежним, но увеличивается сумма ежемесячного взноса за счет пропущенного платежа.

ВТБ предлагает своим клиентам оформить кредитные каникулы по 3-му сценарию, хотя на официальном сайте все описано так, что работает 1 вариант. Пункт 2.4 Правил кредитования гласит, что проценты, начисленные за период, в который был пропущен ежемесячный платеж, вносятся в следующий ежемесячный платеж. При этом еще и увеличивается срок кредитования на 1 месяц. Таким образом, ВТБ убивает сразу 2-х зайцев, взимая с клиента по-максимуму. А раньше еще и брал комиссию в размере 2000 рублей за предоставление услуги. С августа 2019 года комиссия за услугу не взимается. Она бесплатная.

Порядок оформления

При оформлении кредита в ВТБ клиенту автоматически подключает услугу Кредитные каникулы. Подписывая кредитный договор, он соглашается с ее условиями, которые в нем прописаны. Впоследствии эту услугу нужно активировать, когда она понадобится.

Мнение эксперта

Екатерина Капризова

Банковский эксперт, специалист по кредитам и картам. Более 10 лет работы в коммерческих банках РФ в качестве кредитного эксперта, специалиста по РКО и кассира.

Задать вопрос

Если по каким-то причинам услуга не подключена, сделать это можно только 1 способом — обратиться в отделение банка лично и подписать соответствующее заявление.

А вот активировать подключенную услугу в банке ВТБ можно 3-мя способами:

- По телефону горячей линии. Вы звоните на горячую линию ВТБ по номеру 88001002424, просите соединить с оператором и заявляете о желании подключить кредитные каникулы. В ходе телефонного разговора оператор подключает услугу.

- В личном кабинете интернет-банка. Для этого нужно авторизоваться в ЛК под своим логином паролем, выбрать соответствующую услугу из списка, подтвердить согласие с условиями.

- В отделении банка. Нужно прийти с паспортом и сообщить о своем желании. Сотрудник за пару минут активирует услугу.

У каждого способа есть свои преимущества и недостатки. Самый плохой вариант — оформление через консультанта по горячей линии. В отзывах клиенты банка пишут, что сотрудники call-центра недостаточно информированы по услуге, часто представляют разную информацию, противоречат другу другу и т.д.

Проще и быстрее активировать услугу в ЛК интернет-банка. Это отнимет пару минут и не придется выходить из дома или с работы. Но лучше всего оформлять подобные услуги в отделении банка с предварительной консультацией у сотрудника.

Возможные причины отказа при предоставлении

Основные причины отказа вытекают из требований к оформлению услуги. Например, если вы взяли кредит 3-5 месяцев назад и хотите получить кредитные каникулы, вам откажут, потому что в условиях стоит минимальный срок пользования кредитом 6 месяцев.

Аналогичный отказ получите, если обратитесь за повторной услугой, если не истечет 6 месяцев с момента последнего использования. Отказать могут, если в течение полугода у вас были просрочки или до конца кредита осталось меньше 3-х месяцев. Остальные причины отказа банком н разглашаются.

Преимущества и недостатки

Начнем с преимуществ услуги. Самое важное преимущество — возможность получить передышку в выплате ежемесячных взносов по кредиту. Передышка может понадобиться по разным причинам, но когда она нужна — воспользуйтесь ей. Вы сможете привести в порядок свои финансовые дела, сохраните положительной кредитную историю.

Главный недостаток кредитных каникул ВТБ — они в условиях. Мало того, что банк увеличивает срок кредитования на целый месяц, так еще и начисляет проценты за пропущенный платеж, которые определяет в следующий взнос по займу. Это можно назвать «нечестными кредитными каникулами», потому что конкуренты просто увеличивают срок кредита на 1 месяц, а за кредитные каникулы человек ничего не платит.

Еще недавно из недостатков услуги именно в ВТБ банке можно было выделить комиссию за ее использование. Она составляла 2000 рублей. Однако в августе 2019 года в ВТБ заявили о том, что услуга стала абсолютно бесплатной. Безусловно это расширяет круг заемщиков, которые будут ей пользоваться и открывает для них дополнительные возможности.

А вот другим существенным минусом является срок кредитных каникул — всего месяц. Это лучше, чем ничего, но конкуренты предлагают каникулы на 2-3 месяца. Разница огромная, особенно когда речь идет о крупном кредите ежемесячными платежами в десятки тысяч рублей.

К недостаткам услуги можно отнести еще одно очень важное условие, которое ограничивает периодичность использования кредитных каникул — 1 раз в полгода. Условие жестко ограничивает заемщиков и заставляет думать на полгода вперед, но очень часто финансовые проблемы возникают неожиданно. Такое ограничение не позволит оформить услугу повторно в течение полугода.

Дмитрий Тачков

Работник банка или другого фин. учреждения

Подробнее

Создатель проекта, финансовый эксперт

Привет, я автор этой статьи и создатель всех калькуляторов данного проекта. Имею более чем 3х летний опыт работы банках Ренессанс Кредит и Промсвязьбанк. Отлично разбираюсь в кредитах, займах и в досрочном погашении. Пожалуйста оцените эту статью, поставьте оценку ниже.

Полезное по теме

- Как закрыть свои долги по кредитам и жить спокойно?

- Закон о ипотечных каникулах — что нужно знать заемщику?

- В чем отличие Реструктуризации от Рефинансирования

- Кредитные каникулы🏖️ в Сбербанке. Как оформить и получить?

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Открыть профиль

Официальный сайт банка ВТБ →

-

Что такое кредитные каникулы

-

Кредитные каникулы ВТБ в связи с коронавирусом

-

Как взять кредитные каникулы в ВТБ

-

Услуга кредитные каникулы в ВТБ — доступно всем заемщикам

-

В заключение

-

Вопросы и ответы

Кредитные каникулы в ВТБ доступны гражданам, которые реально попали в непростую ситуацию и могут доказать это документально. Такой принцип работы актуален не только для этой организации, но и для других, сведения о которых размещены на Бробанк.ру.

| Макс. сумма | 7 000 000Р |

| Ставка | От 4,4% |

| Срок кредита | До 7 лет |

| Мин. сумма | 30 000 руб. |

| Возраст | 23-75 лет |

| Решение | От 2 минут |

Что такое кредитные каникулы

Это дополнительная опция, разработанная банками для заемщиков. На стандартных условиях она предоставляется только по желанию банка. Если клиент убедит его в необходимости отсрочки, она будет дана. Но отказ окажется полностью правомерным, так как это не обязанность банка.

Исключение — кредитные каникулы в ВТБ в 2020 году, когда они стали обязательством по указу Президента РФ. Если заемщик каким-то образом пострадал от эпидемии коронавируса, банк обязан помочь.

Каникулы — это отсрочка по внесению ежемесячных платежей. Услуга может предоставляться по двум сценариям:

- Полная отсрочка. Применяется, когда клиент полностью или практически полностью потерял источник дохода. Банк ставит выплату на паузу, ее срок формируется индивидуально по ситуации.

- Частичная отсрочка. По условиям кредитных каникул в ВТБ на паузу ставится только выплата основного долга, проценты остаются обязательными. То есть ежемесячный платеж сокращается частично.

Вообще, стандартные кредитные каникулы по кредиту в ВТБ и других банках — это вид реструктуризации. То есть банк изменяет график гашения так, чтобы заемщику было удобно платить.

Но чаще вместо отсрочки предлагают именно реструктурирование долга, изменение параметров ссуды. Кредитор растягивает срок погашения так, чтобы ежемесячный платеж уменьшился и стал подъемным для заемщика.

Вы можете обратиться за каникулами, а банк одобрить реструктуризацию, или наоборот. Кредитор сам определяет вид помощи.

Кредитные каникулы ВТБ в связи с коронавирусом

Указом Президента РФ банки стали обязаны предоставлять отсрочки заемщикам, которые пострадали в результате эпидемии. Это может быть само заболевание, потеря прежнего источника дохода, вынужденный уход на карантин и тому подобное.

Правительство понимает ситуацию, поэтому и ввело меру как обязательную. Заемщику нужно только собрать пакет документов и обратиться в обслуживающий банк с заявлением. Отказать при реальной причине кредитор не правомочен.

Но данная услуга в ВТБ в свете последних событий стала предоставляться указанной категории клиентов еще до обращения Владимира Путина. Банк по собственной инициативе объявил о начале приема заявлений по этому поводу. заемщики могли обращаться уже в конце марта.

Президент сказал о следующем: полная отсрочка полагается людям, которые из-за коронавируса потеряли более 30% дохода.

Именно государственная программа стартует в середине апреля 2020 года. Сроки ее действия и сам период отсрочки могут меняться в зависимости от ситуации.

При этом банк обращает внимание на следующие факты:

- оформить кредитные каникулы в ВТБ можно на 3 месяца, далее — по ситуации;

- оформляется именно полная отсрочка;

- он напоминает, что если при оформлении кредита была подключена страховка, клиент может ею воспользоваться.

Например, если человек сам пострадал от эпидемии, он может получить страховку по временной нетрудоспособности, госпитализации. При страховании на случай потери компенсация полагается, если клиент попал под сокращение, уволен в связи с ликвидацией предприятия и пр.

Как взять кредитные каникулы в ВТБ

Если рассматривать отсрочку в ВТБ в 2020 году по условиям, оглашенным президентом, то необходимо просто документально доказать банку, что размер получаемого дохода сократился на 30%.

Для этого достаточно принести справку 2-НДФЛ, из которой эта динамика будет отслеживаться. Понятно, что сокращение дохода уже должно быть, а не “маячить” в перспективе. Сначала снижается доход, потом можно обращаться за отсрочкой. При сокращениях может быть рассмотрена трудовая, приказы о сокращении и тому подобное.

Кредитные каникулы в ВТБ в 2020 году могут оформляться и на общих основаниях. То есть по ситуациям, не связанным с коронавирусом. Например, причинами обращения могут быть:

- уход в декрет;

- уход в армию;

- другое заболевание, вызвавшее утрату трудоспособности;

- иная ситуация, повлекшая утрату стабильного дохода в прежнем размере.

Если рассматривать, как воспользоваться кредитными каникулами в ВТБ, то тут самое главное — документально доказать свои неприятности. На слово кредитор верить не будет, потребует официальное подтверждение.

Предварительно позвоните в банк и спросите, что необходимо для получения отсрочки или реструктуризации. Соберите пакет документов и придите в указанный офис или отдел для написания заявления. Оно будет рассматриваться 2-3 рабочих дня. Если причина объективная, банк не откажет.

Оформить заявку на кредитные каникулы в ВТБ можно при условии отсутствия просрочки. Если она есть, ситуация совсем другая, отсрочка вряд ли будет предоставлена.

Услуга кредитные каникулы в ВТБ — доступно всем заемщикам

Указанный выше отсрочки — отдельный вид помощи, созданный для клиентов, попавшим сложную ситуацию. Они предоставляются при наличии документов, подтверждающих бедственность положения. Но есть в банке и еще один отдельный вид такой услуги, который доступен всем заемщикам банка.

Кредитные каникулы втб: условия и как оформить:

- заемщику позволяют пропускать 1 ежемесячный платеж в течение полугода, для этого он просто подключает соответствующую опцию;

- подключаются кредитные каникулы ВТБ по телефону, нужно позвонить в колл-центр по номеру 8 (800) 100-24-24. Также можно подключить опцию в удобном офисе;

- обращаться за отсрочкой можно в любой день, кроме самой даты списания ежемесячного платежа;

- наличие просроченной задолженности по кредиту не допускается.

По информации о кредитных каникулах на официальном сайте ВТБ они даются по ссудам, которые оформлены не менее полугода назад. Кроме того, до закрытия кредита по графику должно оставаться не менее трех месяцев. Платеж просто сдвигается, срок возврата кредита увеличивается каждый раз на 1 месяц.

Ранее эта опция была платной и стоила 2000 рублей за каждый факт подключения. Сейчас она предоставляется бесплатно.

В заключение

Условия кредитных каникул в банке ВТБ в 2020 году предполагают их оформление в нескольких видах:

- Кредитные каникулы в ВТБ из-за коронавируса в соответствии с указанием Президента РФ. Даются всем, чей доход сократился более чем на 30%, что доказано документально.

- Стандартная полная или частичная отсрочка на общих основаниях. Актуальна для заемщиков, попавших в сложную финансовую ситуацию.

- Бесплатный перенос 1 ежемесячного платежа по желанию любого заемщика банка.

Банк дает своим клиентам возможность выхода из сложной ситуации. Нужно просто воспользоваться этими мерами поддержки заблаговременно, пока просрочки еще нет.

Вопросы и ответы

Что говорят отзывы о кредитных каникулах ВТБ?

Судя по отзывам, отсрочка в ВТБ в 2019-2020 годах не предоставляются клиентам, которые перешли в ВТБ из Банка Москвы. Но это не касается обязательных каникул из-за коронавируса. Кроме того, по словам клиентов, которые брали отсрочку на месяц, за этот месяц начисляются проценты, которые после появляются в конце графика. В любом случае нужно все уточнять у консультантов при подключении.

Как взять кредитные каникулы ВТБ по телефону?

Таким способом могут воспользоваться клиенты, которые просто хотят подключить всем доступную отсрочку на 1 месяц. Для этого достаточно позвонить по номеру 8 (800) 100-24-24 и выразить свое желание.

Где взять образец заявления на кредитные каникулы ВТБ?

Его вам предоставит сотрудник банка для заполнения, нигде брать бланк дополнительно не нужно.

Выдают ли кредитные каникулы по ипотеке в ВТБ?

Да, это возможно при любой ситуации, связанной с коронавирусом или в совершенно другой. Обратитесь в банк, вам скажут, какие документы нужно собрать для подключения отсрочки. Подробную информацию об ипотечных каникулах также найдете на vtb ru.

Можно ли кредитные каникулы ВТБ оформить онлайн?

Нет, такая возможность не предоставляется. Либо в офис, либо по телефону — зависит от вида необходимой отсрочки.

Источник информации — ФЗ-106 о кредитных каникулах.

Информация о каникулах на сайте банка ВТБ.

Комментарии: 60

У заемщиков часто возникают вопросы, касательно кредитных каникул ВТБ. Рассмотрим условия и аспекты оформления.

ВТБ является одной из крупнейших кредитно-финансовых организаций нашей страны. Одним из приоритетных направлений деятельности является кредитование физических лиц. Выдача потребительских кредитов наличными от ВТБ пользуется популярностью у клиентов, поэтому банк старается разрабатывать новые условия и дополнительные опции. Одним из предложений являются кредитные каникулы ВТБ. В данной статье мы рассмотрим основные аспекты, которые помогут вам разобраться со всеми особенностями программы.

Что такое кредитные каникулы

Правительство уже пытается решить ситуации с закредитованностью населения. К сожалению, многие люди просто не могут своевременно выполнить свои обязательства по кредитному договору. В свою очередь банки также стараются разрабатывать дополнительные предложения.

Кредитные каникулы – отсрочка выполнения долговых обязательств на определенный срок, который устанавливается кредитно-финансовой организацией. Главной особенностью является то, что благодаря подобному периоду не будет испорчена кредитная история заемщика. Именно поэтому банки рекомендуют сразу сообщать о невозможности выполнять обязательства. Обычно кредитно-финансовые учреждения стараются идти навстречу клиентам, поэтому предлагают различные пути решения возникшей проблемы. Выделяют и другие способы, например, реструктуризацию, предполагающую изменение условий кредитования.

Существует несколько видов кредитных каникул:

- Полные или 100%. Предусматривают, что заемщик сможет в течение определенного срока полностью не выполнять обязательства по договору.

- Частичные. Данный тип отсрочки подразумевает оплату процентов по договору.

Подобная услуга уже доступна в Сбербанке, Альфа-Банке, Тинькофф Банке и ВТБ. Каждая кредитно-финансовая организация обычно устанавливает свои правила оформления. Сейчас многие банки стараются уведомить человека о такой возможности сразу при оформлении. В некоторых банковских учреждениях опция действует на платной основе, то есть за оформление, пользование придется заплатить. Обычно такая практика применяется для 100% отсрочки платежа.

Особенности кредитных каникул ВТБ

Сегодня многие банковские учреждения предлагают клиентам воспользоваться подобной услугой. ВТБ не стал исключением. На данный момент услуга подключается бесплатно при оформлении кредита. Если же заем был оформлен до 1 сентября 2015 года, то услугу возможно подключить при обращении в дополнительный офис банка.

Кредитные каникулы ВТБ – это опция, которая позволяет выполнить пропуск одного любого платежа, следующего по плану, каждые полгода на протяжении действия кредитного соглашения. Главным моментом является то, что пропущенный платеж будет сдвинут на следующий период. Таким образом, происходит увеличение срока кредитования.

Условия подключения кредитных каникул

В настоящее время ВТБ оповещает клиентов о возможности отсрочки. Данный аспект также позиционируется как одно из важных преимуществ кредитования. Сразу при подписании документации менеджеры оповещают клиентов о возможности сдвинуть дату платежа один раз в полгода. Основными аспектами кредитных каникул ВТБ являются:

- пропустить платеж можно один раз в полгода;

- услуга доступна не ранее 6 месяцев с момента оформления кредита;

- оформить можно не позднее 3 месяцев до даты завершения действия кредитного соглашения;

- по договору не должно быть действующей просроченной задолженности как по основному долгу, так и по процентам;

- после активации отказаться уже невозможно.

В августе 2018 года ВТБ принял решение отменить платеж за использование отсрочки платежа. До этого момента стоимость составляла 2 000 рублей. Данный шаг позволяет клиентам еще более гибко подходить к процессу управления собственными денежными средствами. Благодаря этому уже многие заемщики смогли решить материальные трудности, без потери положительной кредитной истории.

Как оформить кредитные каникулы ВТБ

На сегодняшний день воспользоваться услугой может каждый заемщик, который оформил кредит после 1 сентября 2015 года. Для этого необходимо активировать сервис. Сделать это можно двумя способами:

- Нужно позвонить в Колл-центр по номеру: 8 (800) 100-24-24.

- Можно посетить дополнительное отделение.

Воспользоваться сервисом можно в любую дату, кроме числа непосредственного ежемесячного платежа.

Помимо этого, ВТБ предлагает ознакомиться с условиями услуги «Льготный платеж». Данная опция доступна бесплатно при оформлении кредита. Она предусматривает снижение объема первых платежей до 3 платежей. Объем оплаты будет состоять только из процентов без основного долга.

Кредитные каникулы ВТБ – это прекрасная возможность для заемщиков, у которых возникли финансовые трудности. Благодаря сервису клиенту удастся избежать просрочек и изменения кредитного рейтинга заемщика. Обратите внимание, что при возникновении проблем рекомендуется сразу обращаться в банк. Кредитно-финансовая организация может предложить различные варианты решения ситуации. Также вы можете воспользоваться нашей консультацией. Просто задайте интересующий вас вопрос в чат. Наши специалисты предоставят необходимую информацию.

Статьи на тему банкротство

Все статьи ›

Как получить кредитные каникулы в 2022 году

Расскажем, как получить кредитные каникулы в 2022 году. Рассмотрим ключевые особенности, проанализируем…

Банкротство физических лиц через МФЦ

Предлагаем ознакомиться с инструкцией по оформлению банкротства физических лиц через МФЦ. Проанализируем…

Срок исковой давности по кредитной карте

Рассмотрим, что такое срок исковой давности по кредитной карте. В статье проанализируем ключевые моменты…

Кредитные каникулы ВТБ

У заемщиков часто возникают вопросы, касательно кредитных каникул ВТБ. Рассмотрим условия и аспекты…

Решение конфликтных ситуаций с банком: нужно ли идти в суд?

Система кредитования в стране с каждым годом становится более прозрачной благодаря усилиям государства и…

Как подать иск в суд — инструкция

Случаев, когда для разрешения конфликтных ситуаций привлекается третья сторона, довольно много. Это касается…

Оглавление

- Кому дадут кредитные каникулы в ВТБ?

- По каким кредитам ВТБ дает отсрочку?

- Документы для получения отсрочки в ВТБ

- По каким причинам банк отказывает?

- Особенности кредитных каникул в ВТБ

- Кратко о том, как оформить кредитные каникулы в ВТБ

Заемщики ВТБ могут рассчитывать на кредитные каникулы, если временно потеряли работу, попали под сокращение или вышли на длительный больничный. В марте 2022 года правительство продлило кредитные каникулы до конца сентября, чтобы поддержать граждан. Некоторые лишились работы из-за ухода иностранных компаний. Но большинство зарубежных предприятий, которые ушли из России, распустили сотрудников с сохранением зарплаты на месяц.

Разобрались, как получить кредитные каникулы в ВТБ, если потеряли работу или попали в больницу.

Кому дадут кредитные каникулы в ВТБ?

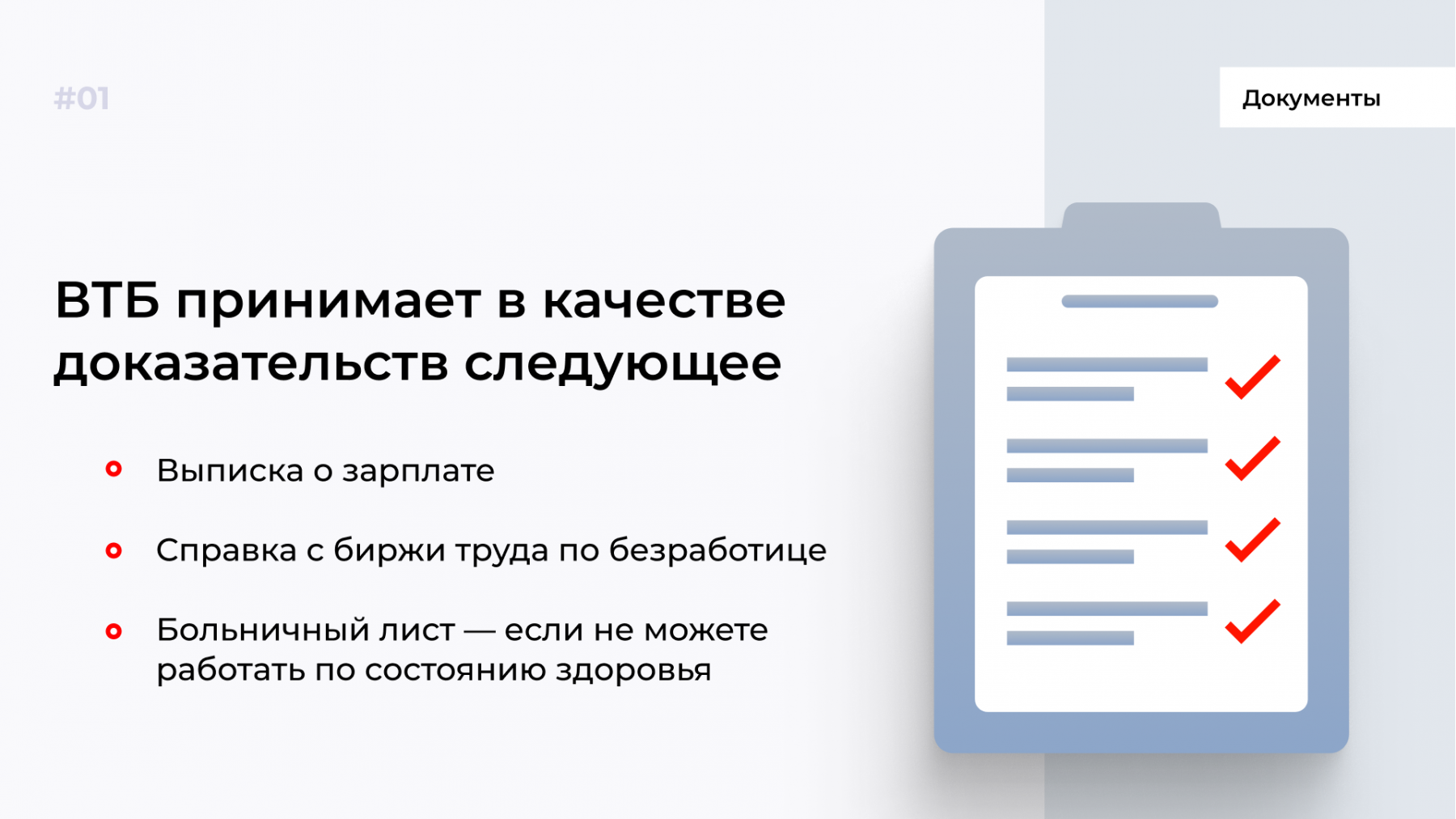

Если зарплата снизилась более чем на 30%, вы вправе рассчитывать на отсрочку по выплате кредита в банке. Обращаться за каникулами можно даже в том случае, если вы уже оформляли их ранее. Но придется убедить банк в том, что у вас нет денег. Во внимание принимаются уважительные причины, а в качестве доказательств подойдут справки с работы, биржи труда. А если лишились работы, т. к. попали в больницу или восстанавливаетесь после продолжительной болезни, предъявите менеджерам больничный лист.

По каким кредитам ВТБ дает отсрочку?

Банк ВТБ дает отсрочку платежа по любым видам кредитов, но сумма ограничена. Максимальный срок отсрочки — до шести месяцев.

-

Потребительские кредиты — сумма до 300 тыс. руб.

-

Ипотечный заем — 6 млн руб. для жителей Москвы и Санкт-Петербурга. Для других городов России сумма не должна превышать 3 млн руб.

-

Займы на авто — до 700 тыс. руб.

-

Кредитки — 100 тыс. руб.

-

Займы для ИП — 350 тыс. руб.

Документы для получения отсрочки в ВТБ

Для получения отсрочки нужно заполнить заявление на сайте банка или в отделении. Укажите в заявке контактные данные, номер кредитного договора и приложите документы, которые доказывают ухудшение материального положения.

Менеджеры готовы рассмотреть и другие обстоятельства, которые указывает заемщик в заявке. Например, в семье родился ребенок, а ваш доход уменьшился всего на 10%. Это будет веский аргумент, чтобы оформить отсрочку, т. к. ребенок для банка — это иждивенец.

По каким причинам банк отказывает?

Банку не выгодно, чтобы появился еще один неплательщик кредита. Именно поэтому менеджеры тщательно изучают все заявки. Но если вы допустили ошибки при заполнении анкеты или ваш доход позволяет выплачивать кредит, в предоставлении отсрочки откажут.

Еще один повод для отказа в кредитных каникулах — долги по займам и просрочки по оплате. Банки стараются не связываться с должниками, поэтому, если допустили просрочку по оплате кредита даже в другом банке, сведения поступят в БКИ. Эти данные доступны всем кредиторам, поэтому в кредитных каникулах отказывают.

Особенности кредитных каникул в ВТБ

Некоторые клиенты отказываются оформлять отсрочку из-за опасений испортить кредитный рейтинг. Но если подали документы на оформление каникул и заявку одобрили, на рейтинге это никак не отразится.

Если лишились дохода частично, а не полностью, можете оформить отсрочку с выплатой процентов. Это значит, что будете выплачивать только проценты, а не тело кредита. График выплат пересмотрят, и вы продолжите платить, как положено после окончания срока кредитных каникул.

ВТБ не ограничивает клиентов в количестве обращений за отсрочкой, но подавать заявки разрешается не чаще одного раза в шесть месяцев. Например, если три месяца назад оформили отсрочку и вновь подали заявку, вам откажут, потому что не прошло полгода.

Кратко о том, как оформить кредитные каникулы в ВТБ

-

Подавайте заявку в отделении банка или на официальном сайте. По кредитным каникулам разрешается платить только проценты или можно полностью взять отсрочку до шести месяцев.

-

Укажите сведения о себе, номер кредитного договора и прикрепите документы, доказывающие снижение платежеспособности в заявке.

-

Банк может отказать в выдаче отсрочки, если нет подтверждающих документов, допущены ошибки в заявке или есть просрочки по кредитам.

-

После одобрения заявки по отсрочке кредитный график пересмотрят.

© «МБК». При полном или частичном

копировании материала ссылка на первоисточник обязательна. Нашли ошибку в тексте?

Выделите нужный фрагмент и нажмите Ctrl + Enter.

ВТБ с 23 марта изменил условия предоставления кредитных каникул для розничных клиентов, сообщила пресс-служба кредитного учреждения.

Теперь отсрочку по платежам можно получить независимо от уровня снижения дохода и без подтверждающих документов. Каникулы подключаются дистанционно в контакт-центре банка или в чат-боте «ВТБ Онлайн», в офис обращаться не нужно. Лимит по кредитам, на которые распространяется отсрочка, соответствует государственным каникулам.

«Заемщики ВТБ смогут оформить кредитные каникулы по упрощенной схеме. Клиентам, у которых нет просроченной задолженности по кредитам, не нужно будет предоставлять в банк документы о снижении уровня своего дохода. Максимальный размер кредита на дату выдачи соответствует государственным каникулам 106-ФЗ: по потребительским кредитам или автокредитам без залога составляет 300 тыс. рублей, по залоговым автокредитам — 700 тыс. рублей, по кредитным картам — 100 тыс. рублей. По ипотеке размер кредита для Москвы не должен превышать 6 млн рублей, в Московской области, Санкт-Петербурге и регионах, входящих в ДФО, — 4 млн рублей, для Ленинградской области и иных регионов — 3 млн рублей», — говорится в сообщении.

По кредитам наличными можно установить льготный период на три месяца, по ипотеке, автокредитам и кредитным картам — на срок до полугода.

Подключить каникулы можно дистанционно в контакт-центре банка, в чат-боте «ВТБ Онлайн». Для кредитных карт каникулы можно дополнительно оформить через «ВТБ Онлайн», для этого в настройках карты надо найти меню «Кредитные каникулы». Программа действует до 30 сентября 2022 года.

«В случае если сумма по кредиту выше значений, предусмотренных по государственным каникулам, физлица могут воспользоваться отсрочкой платежей по расширенной программе ВТБ. В ее рамках суммы потребительских кредитов и автокредитов неограниченны, кредит по ипотеке не должен превышать 20 млн рублей. Ипотечные заемщики могут также воспользоваться программой ипотечных кредитных каникул, которые доступны в рамках № 353-ФЗ», — уточнили в ВТБ.

Ольга Мамедова

руководитель Департамента по работе с обращениями клиентов -…

Условия кредитных каникул в ВТБ: услуга с подвохом

Последняя редакция 25 сентября 2022

Время на прочтение 10 минут

Просмотров 2 094

Оглавление

- По каким кредитным продуктам можно получить отсрочку по кредиту в ВТБ

- Каковы общие условия кредитных каникул по 106-ФЗ

- Одновременная отсрочка платежа по всем видам кредитов

- Что закон относит к сложным жизненным ситуациям

- Уменьшение дохода

- Вынужденная потеря работы

- Временная потеря трудоспособности

- Лимиты по разным видам кредитных каникул

- Как меняются условия кредитного договора в случае оформления льготного периода

- Начисление процентов во время каникул

- Как получить отсрочку платежа по кредиту в ВТБ

- Образец заявления на кредитные каникулы

- В каких случаях возможен отказ в отсрочке по ипотеке в ВТБ

В начале марта законодатели одобрили поправки в Федеральный закон № 106-ФЗ, который предоставляет возможность оформить антикризисные банковские каникулы по кредиту в 2022 году.

Закон един для всех, но в разных банках несколько разные алгоритмы его применения. В частности, это касается и формы подачи заявок. Разберемся, как оформить кредитные каникулы в ВТБ для физических лиц и в чем их «отличия» от аналогичных услуг в других кредитных организациях.

По каким кредитным продуктам можно получить отсрочку по кредиту в ВТБ

ВТБ — один из «непотопляемых» российских госбанков, который активно кредитует и население, и бизнес, а значит — участвует во всех действующих федеральных программах господдержки. Речь в статье пойдет о том, как взять отсрочку по кредиту физическим лицам.

Итак, в ВТБ населению выдают:

- ипотеки;

- автокредиты;

- кредитные карты;

- кредиты наличными.

И по каждому из упомянутых долговых обязательств можно оформить каникулы по кредиту в рамках 106-ФЗ.

Каковы общие условия кредитных каникул по 106-ФЗ

Изначально 106-ФЗ был разработан для экстренного реагирования на экономические последствия ущерба, нанесенного ковид-19, и принят в начале апреля 2020 года, когда из-за пандемии коронавируса россиян «отправили» на самоизоляцию. Документ вносит изменения в различные законодательные акты РФ, меняя условия по кредитным договорам и займам таким образом, что гражданам временно становится доступен льготный период по осуществлению выплат по кредитам. Он и называется «кредитные каникулы».

При этом, разумеется, любой заемщик имеет право подать в банк заявление на предоставление ему кредитных каникул в рамках банковских услуг. И здесь есть существенная оговорка: такие каникулы не являются обязательными по закону — кредитная организация одобряет их на свое усмотрение. Если клиент получит отказ — тут уже ничего не поделать — хозяин барин.

Другое дело, если вы подали требование на специальную законную отсрочку по кредиту из-за последствий западных санкций, или ваш бизнес является пострадавшей отраслью, а ВТБ ваш запрос «завернул». В этом случае у вас есть защитники — пишите в Центробанк. Если вы подходите под условия, банк не имеет права вам отказать.

Когда закон принимали, предполагалось, что эта мера поддержки окажется разовой. Но с началом спецоперации на Украине с него смахнули пыль, и с 9 марта 2022 года в силу вступила в действие обновленная версия 106-ФЗ, а чуть позднее были приняты и правительственные подзаконные акты, которые в том числе установили лимиты, в рамках которых сейчас предоставляется отсрочка по каждому из кредитных продуктов.

Передышка в погашении кредита по 106-ФЗ дается:

- физлицам;

- самозанятым;

- индивидуальным предпринимателям (ИП);

- малому и среднему бизнесу (МСБ).

Правда, когда речь идет о бизнес-клиентах, возникают ограничения. Федеральные кредитные каникулы доступны только представителям отраслей, попавших в перечень наиболее пострадавших от санкций, зато вне зависимости от падения выручки. Иными словами, предоставление отсрочки никак не связано с банковскими гарантиями.

Самозанятым и физлицам придется подтвердить снижение доходов или иные причины ухудшения финансового положения.

В соответствии с законом, период, на который можно взять отсрочку выплат по кредиту, составляет:

- Минимальный срок, на который можно отложить платежи по кредиту — один месяц.

- Максимальный период времени — полгода.

Каникулы начнутся с того числа, которое указано в заявке. Кроме того, можно частично приостановить выплаты по кредитам. Подход 106-ФЗ довольно гибкий. Закон позволяет:

- Полностью прекратить выплаты по обязательствам перед банками на 6 месяцев

- Оформить частичное погашение долга.

- Пропустить всего один платеж.

- В любой момент прервать досрочно каникулы по кредиту, как только финансовая ситуация улучшилась.

Важно помнить, что выйдя из каникул, «вернуться» в них невозможно, как и оформить повторную отсрочку. Законодательно установленное право на подачу заявки заканчивается в последний день сентября 2022 года.

В сентябре 2022 года Центробанк выпустил рекомендацию для МФО и банков предоставлять кредитные каникулы гражданам, мобилизованным для участия в спецоперации. По состоянию на 22 сентября официальной реакции от Банка ВТБ не поступало, однако очевидно, что топовые банки, и ВТБ в том числе, оперативно прорабатывают пути решения ситуации с ипотечными заемщиками, подлежащими частичной мобилизации.

Аналогичным вопросом занимаются и в Госдуме. После объявления о частичной мобилизации в России депутаты подготовили поправки в законодательство, предусматривающие как отсрочку по погашению кредитных платежей мобилизованным заемщикам, так и прекращение этих обязательств в случае гибели военного в ходе СВО или от последствий полученных увечий. При этом планируется, что на родных бойца обязанность платить по долгам перед банком не перейдет.

Одновременная отсрочка платежа по всем видам кредитов

Ограничений по количеству выданных отсрочек в 106-ФЗ не предусмотрено. Заемщику дано право оформить одну отсрочку по каждому кредитному договору, подписанному до 1 марта 2022 года.

Требование о приостановке платежей направляется в банк по каждому кредиту отдельно.

Никто не запрещает заемщику «набрать» каникул по расширенной программе. Но глава ЦБ РФ Эльвира Набиуллина рекомендует относиться к решению «осознанно», поскольку вторично на льготу рассчитывать не приходится.

Если дела идут на лад, не стоит прерывать ранее взятые каникулы. Лучше воспользоваться тайм-аутом, чтобы подкопить денег и создать себе «заначку» на черный день.

Что закон относит к сложным жизненным ситуациям

На сайте ВТБ размещена информация не только о том, какие существуют основания для отсрочки, но и какие именно документы принимаются банком в качестве подтверждения. Это удобно, поскольку точный перечень не определен в 106-ФЗ или подзаконных актах.

Уменьшение дохода

Речь идет о снижении финансовых поступлений за последний месяц до обращения за отсрочкой на 30%. Процент рассчитывается по сравнению со средним показателем за прошлый год.

От гражданина банк для подтверждения попросит:

- справку о доходах и уплаченных налогах за 2021 и 2022 годы;

- выписки со счетов в банках, содержащие сведения о регулярном поступлении зарплаты, пенсии, а также о суммах от сдачи в аренду имущества и т.д. за 2021 и 2022 годы.

- справку о доходах и пенсии за 2021-2022 годы.

От ИП, нотариусов, адвокатов, оценщиков и аудиторов потребуются:

- регистрационные документы или бумаги, подтверждающие квалификацию и статус

- налоговая декларация за 2021-2022 годы, и/или выписка по оборотам с расчетного счета за 2021 год.

От самозанятого:

- Справка о постановке на учет в качестве плательщика налога на профессиональный доход.

- Документ о сумме уплаченных налогов за 2021-2022 годы.

Вынужденная потеря работы

Увольнение по инициативе работодателя — тоже основание. Заявления принимаются только от официально оформленных безработных, имеющих документ о постановке на учет в центре занятости в соответствии с Федеральным законом № 1032-1 «О занятости населения в Российской Федерации».

Временная потеря трудоспособности

Документ из медучреждения годится для заявки на кредитные каникулы при нетрудоспособности, продолжающейся более 1 месяца без перерывов. В этом случае подтверждением послужит больничный лист. К этой же категории относится декретный отпуск, оформленный при рождении ребенка.

Никакие другие основания, включая службу в армии, не действуют. 106-ФЗ не распространяется на товары, взятые в лизинг. Меры отсрочки действуют только в банках и микрофинансовых организациях (МФО).

Лимиты по разным видам кредитных каникул

Постановление Правительства Российской Федерации от 12.03.2022 г. № 352 устанавливает лимиты (то есть суммы, указанные в кредитном договоре) в таком объеме:

- Заем по кредитной карте — не более 100 тысяч рублей. Отсрочка действует только для физических лиц. Каникулы можно оформить по любой выпущенной банком кредитке, включая оформленные ранее кредитные мультикарты ВТБ и выпускаемые сейчас банком «Карты возможностей».

- Потребительский кредит. В ВТБ можно оформить беззалоговый кредит наличными на разные цели, такие, как ремонт жилья и покупка техники для дома. Для физлиц при оформлении отсрочки законом предусмотрены ограничения в 300 тысяч рублей, для ИП — в 350 тысяч рублей максимум.

- Кредит на автотранспортное средство (автокредит с залогом) — до 700 тысяч рублей.

- Ипотечный кредит, обеспеченный залогом в виде жилой недвижимости. Лимит устанавливается, исходя из местоположения объекта недвижимости.

Можно ли активировать банковские каникулы в ВТБ, если кредит ушел в просрочку?

Закон позволяет воспользоваться отсрочкой в случае, если возникла просроченная задолженность. Учитывая сложность текущей ситуации, в марте 2022 Банк России рекомендовал банкирам входить в положение заемщиков, не слишком обременяя их штрафными санкциями, так что, если кредит уже слегка просрочен, на этот счет имеет смысл поговорить со специалистами кредитного отдела. Но это не значит, что банк простит вам невыплаченные проценты по кредитному договору или ранее возникшую просрочку.

Как меняются условия кредитного договора в случае оформления льготного периода

По окончании действия отсрочки:

- Размеры регулярных платежей останутся прежними.

- Ставка по кредиту не изменится.

- Число погашения платежа останется неизменным.

- Срок «жизни» кредита будет увеличен на срок действия каникул.

- Сумма кредита вырастет на размер начисленных в период действия отсрочки процентов по кредиту.

- В кредитную историю отметку о каникулах внесут, но Банк России предписывает, что такая мера поддержки не должна влиять на кредитный рейтинг. И все же маловероятно, что в ситуации, когда нет возможности обслуживать текущие долги, вам выдадут новые займы.

Начисление процентов во время каникул

Кредитные каникулы — это не отмена всех платежей, а послабление на несколько месяцев. Проценты в течение отсрочки начисляться будут.

В случае с ипотекой, размер процентов регулируется вашим кредитным договором. Они начисляются в полном объеме, в соответствии с остатком долга.

По остальным кредитным продуктам процент устанавливается согласно инструкциям Банка России в размере 2/3 среднерыночного значения кредита, которое регулятор публикует раз в квартал.

По каждому виду займа установлена своя процедура выплат после возвращения в стандартный график платежей:

- В случае с кредитными картами, средства вносятся равными частями в течение 24 месяцев, первый платеж — спустя 30 дней после окончания периода отсрочки.

- По потребительским кредитам проценты льготного периода, а если есть, то и начисленные до начала «отпуска» просроченные проценты, штрафы и пени уплачиваются ежемесячно, после полного погашения суммы кредита. Величина выплат — такая же, как у регулярных платежей.

- По ипотеке порядок выплат аналогичный утвержденному для потребительских кредитов.

Однако, если заемщик пожелает, никто ему не запретит погасить проценты досрочно.

В чем подвох кредитных каникул от ВТБ

На официальном сайте банка размещена специальная страница «Кредитные каникулы». Но зайдя туда, вы, как ни странно, обнаружите «развилку»:

- кредитные каникулы;

- льготный период ФЗ № 106.

На первый взгляд, их несложно спутать, поскольку многие условия этих двух программ совпадают — например, установленные лимиты по ипотеке или по кредитным картам. Также в ВТБ обещают, что кредитная история заемщика не пострадает в обоих случаях.

Но при внимательном рассмотрении разница весьма существенная. Например, по кредиту наличными отсрочка по собственной программе ВТБ доступна всего на 1 или 3 месяца, а по автокредиту подключается только пропуск ежемесячного платежа.

Это две совершенно разные программы. Из них федеральная — только та, где в наименовании содержится отсылка к 106-ФЗ. А то, что в ВТБ называют общеупотребительным термином «кредитные каникулы» — некий собственный суррогат, банковская услуга. Ею тоже можно воспользоваться, однако условия здесь совсем другие.

Кардинальная разница в том, что:

- Собственная программа банка предлагается только для кредитов без просрочки. Банк оформляет отсрочки без справок. Но предоставление банковских каникул — это всегда добрая воля самого кредитора.

- Отсрочка по 106-ФЗ доступна и при просроченном кредите, но требуется документальное подтверждение, что заемщик оказался в сложной жизненной ситуации, на которую повлияли кризисные события.

Как получить отсрочку платежа по кредиту в ВТБ

Никаких особенностей относительно общих условий каникул по закону № 106-ФЗ нет. Сроки и лимиты «традиционные».

В отличие от собственной программы отсрочки от ВТБ, которую можно подключить онлайн в приложении или войдя через личный кабинет, по льготной программе 106-ФЗ процедура двухступенчатая.

- Вначале необходимо сообщить о своем требовании в контакт-центр, позвонив по общефедеральному телефону горячей линии ВТБ 8 800 100-24-24 или с мобильного на короткий номер банка 1000.

- Затем направить по электронной почте заявление, а также сканы или качественные фотокопии документов, на основании которых оформляется льгота. Таких адресов у банка два:

- для клиентов, уже допустивших просрочку;

- для аккуратных плательщиков, обратившихся за поддержкой в банк до наступления проблем.

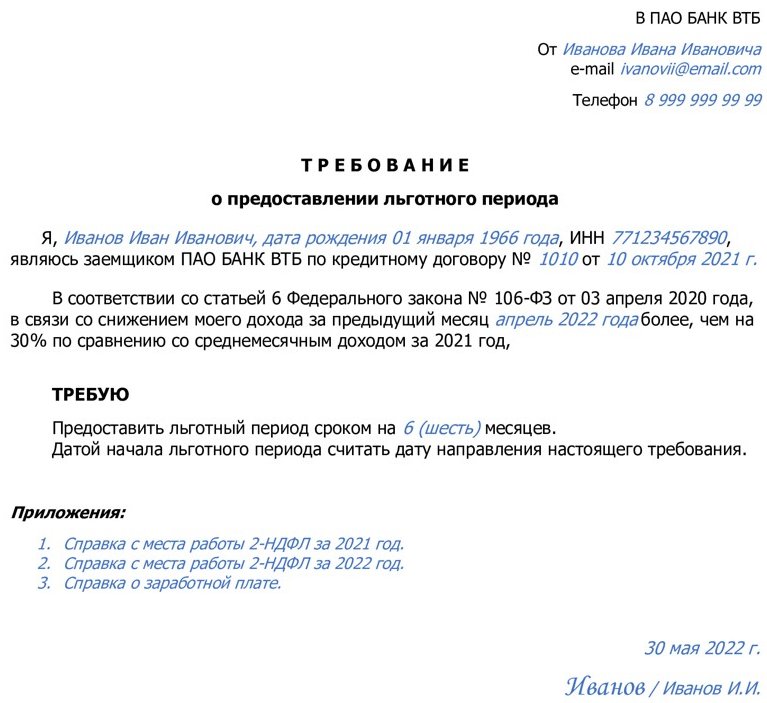

Образец заявления на кредитные каникулы

Примерный шаблон заявления в ВТБ на предоставление кредитных каникул размещен на сайте. Нажмите кнопку «Льготный период по 106-ФЗ», выберите кредитный продукт для подключения, например «Кредит наличными». Внутри есть адреса электронной почты, по которым направляются документы. Чуть ниже в разделе «Документы для подтверждения снижения доходов» четко прописаны все виды документов и требования к формату писем.

Пример заполнения требования о предоставлении кредитных каникул

Пример заполнения требования о предоставлении кредитных каникул

В теме письма пропишите: «Тип кредитного продукта — ваши ФИО — дата рождения». Например: «Автокредит — Иванов Иван Иванович — 01.01.1966 г.р.».

Закон отводит банку 5 дней на то, чтобы проверить сведения и принять решение по требованию. Но банк может попросить заявителя дослать недостающие справки.

Если претензий к документам от сотрудников кредитного отдела ВТБ не поступало, срок прошел, а решение по заявлению вы так и не получили, проверьте его статус. Возможно, каникулы уже действуют. Согласно 106-ФЗ, если заемщик не указал желательную дату начала льготного периода, он активируется со дня подачи требования.

Статья 6 № 106-ФЗ от 03.04.2020

- Требование заемщика, указанное в части 1 настоящей статьи, должно содержать указание на приостановление исполнения своих обязательств по кредитному договору (договору займа) или в случае, предусмотренном частью 2 настоящей статьи, на уменьшение размера платежей в течение льготного периода. В требовании заемщик указывает, что льготный период устанавливается в соответствии с настоящим Федеральным законом.

-

Заемщик вправе определить длительность льготного периода не более шести месяцев, а также дату начала льготного периода. Дата начала льготного периода не может отстоять более чем на 14 дней, предшествующих обращению с требованием, указанным в части 1 настоящей статьи.

Дата начала льготного периода по кредитному договору (договору займа), обязательства по которому обеспечены ипотекой, не может отстоять более чем на один месяц, предшествующий обращению с требованием, указанным в части 1 настоящей статьи.

В случае, если заемщик в своем требовании не определил длительность льготного периода, а также дату начала льготного периода, льготный период считается равным шести месяцам, а датой начала льготного периода считается дата направления требования заемщика кредитору.

Федеральный закон «О внесении изменений в Федеральный закон «О Центральном банке Российской Федерации (Банке России)» и отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа» от 03.04.2020 № 106-ФЗ

В каких случаях возможен отказ в отсрочке по ипотеке в ВТБ

ВТБ — второй по объемам выдачи ипотеки банк в РФ. По итогам 2021 года, на пике ипотечного кредитования в РФ, банк выдал таких кредитов на 1,2 трлн рублей, в то время как лидер рынка — Сбербанк — на 2,9 трлн рублей из общей суммы в 5,7 трлн рублей, подсчитали в ДОМ.РФ. Соответственно, и спрос на реструктуризации и отсрочки в этой категории кредитов высокий.

Основных причин для отказа в кредитных каникулах по ипотеке три:

- Заявление об ухудшении финансового положения заемщика не подтверждается документами.

- Уже оформлены и действуют другие виды отсрочки, например ипотечные каникулы.

- Сумма по договору превышает законодательно установленный лимит, а именно:

- по сделке в Москве максимум по договору ипотеки — 6 млн рублей;

- при покупке залогового жилья в Московской области, Санкт-Петербурге и дальневосточных регионах — до 4 млн рублей;

- для остальных территорий — не более 3 млн рублей.

В собственной программе банка значения такие же. Если вам отказали в оформлении льготы по 106-ФЗ, имеет смысл рассмотреть другую программу — упомянутые выше ипотечные каникулы, которые единожды в течение срока кредитного договора доступны каждому ипотечнику. Там лимит кредитования гораздо выше — 15 млн рублей, да и вообще больше оснований для получения отсрочки. Но условия более жесткие.

Как действовать, если документы соответствуют закону, но ВТБ не дает отсрочку?

Клиенты банков имеют возможность пожаловаться на действия кредиторов в интернет-приемную Банка России. Там запросят пакет документов, чтобы проверить правомерность отказа.

Есть несколько способов связаться с Центробанком:

- Отправить электронное письмо — таким путем направляются жалобы. Не забудьте про сопутствующие документы — те, которые запрашивал банк — плюс копию заявления, отказ и т.д.

- Задать вопрос в чате банковского приложения или на сайте и получить онлайн-консультацию специалиста в режиме 24/7.

- Позвонить в контакт-центр по телефонам 8 800 300-30-00 или 300. Там предоставляют только справочную информацию, не относящуюся к категории банковской тайны или персональных данных.

На сайте есть еще одна возможность — прийти в Банк России лично, но указано. что этот путь сейчас недоступен.

Ответ от ЦБ РФ на жалобу придется ждать от 30 до 60 дней.

Чтобы не упускать драгоценное время, для начала проконсультируйтесь с квалифицированным юристом. Он проверит документы и поможет с обоснованием заявления в банк, а в случае отказа — грамотно составит текст претензии для передачи в юридический отдел ВТБ. Позвоните нам или оставьте заявку на консультацию.

Частые вопросы

Сколько я переплачу за оформление кредитных каникул в ВТБ?

Само оформление услуги абсолютно бесплатно. Но банк в течение всего периода будет начислять проценты по схеме, утвержденной Центробанком.

Почему заявление на кредитные каникулы в законе названо требованием?

Дело в его обязательности к исполнению. При соответствии определенным в законе условиям — как по кредитным лимитам, так и по ухудшению финансовой ситуации заемщика, отказать вам ни ВТБ, ни другой банк не имеет права.

Если же вы обращаетесь за схожей услугой банка, то решение остается полностью на усмотрение кредитора. И в этом случае вы пишете заявление, а не требование.

Об авторе

Эксперт в области банкротства физических лиц. Является действующим арбитражным управляющим с 2015 года. Публикации Константина размещены в различных экспертных изданиях и СМИ. Активный участник конференций, семинаров и обсуждений внесения правок в действующее законодательство РФ по банкротству.

Статьи по теме

Популярные статьи

Рассчитать примерную стоимость банкротстваРассчитать стоимость

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

С 23 марта ВТБ улучшает условия предоставления кредитных каникул для розничных клиентов. Теперь отсрочку по платежам можно получить независимо от уровня снижения дохода и без подтверждающих документов. Каникулы подключаются дистанционно в контакт-центре банка или в чат-боте ВТБ Онлайн, в офис обращаться не нужно. Лимит по кредитам, на которые распространяется отсрочка, соответствует государственным каникулам.

Заемщики ВТБ смогут оформить кредитные каникулы по упрощенной схеме. Клиентам, у которых нет просроченной задолженности по кредитам, не нужно будет предоставлять в банк документы о снижении уровня своего дохода.

Максимальный размер кредита на дату выдачи соответствует государственным каникулам 106-ФЗ: по потребительским кредитам или автокредитам без залога составляет 300 тыс. руб., по залоговым автокредитам – 700 тыс. руб., по кредитным картам – 100 тыс. руб. По ипотеке размер кредита для Москвы не должен превышать 6 млн руб., в Московской области, Санкт-Петербурге и регионах, входящих в ДФО, – 4 млн руб., для Ленинградской области и иных регионов – 3 млн руб.

Если сумма по кредиту выше значений, предусмотренных по государственным каникулам, физлица могут воспользоваться отсрочкой платежей по расширенной программе ВТБ. В рамках нее суммы потребительских кредитов и автокредитов не ограничены, кредит по ипотеке не должен превышать 20 млн рублей. Ипотечные заемщики могут также воспользоваться программой ипотечных кредитных каникул, которые доступны в рамках 353-ФЗ.

По кредитам наличными можно установить льготный период на 3 месяца, по ипотеке, автокредитам и кредитным картам – на срок до полугода.

Подключить каникулы можно дистанционно в контакт-центре банка, в чат-боте «ВТБ Онлайн». Для кредитных карт их можно дополнительно оформить через «ВТБ Онлайн» за пару кликов, для этого в настройках карты надо найти меню «Кредитные каникулы». Программа действует до 30 сентября 2022 года.

С 9 марта ВТБ поступило порядка 5,5 тыс. заявок от розничных клиентов по государственным каникулам. Спрос на программу ниже, чем в пандемию 2020 года. От общего числа обращений за кредитными каникулами чуть около 50% занимает ипотека, 32% – кредиты наличными, 15% – кредитные карты. Оставшаяся часть приходится на автокредиты.

Всем заемщикам, которые могут столкнуться со сложностями при обслуживании кредитов, ВТБ готов оперативно помочь и предложить индивидуальное решение их вопроса. Более подробная информация – на сайте банка.

Подписывайтесь на Telegram-канал «Мой бизнес» и группу проекта в VK

ВТБ кредитные каникулы условия

Услуга «Кредитные каникулы» от банка ВТБ — это ваша возможность пропустить очередной ежемесячный платеж без негативных последствий для кредитной истории и дальнейшего сотрудничества с банком.

- Услуга предоставляется бесплатно;

- Не влияет на кредитную историю;

- Позволяет пропустить очередной платеж по кредиту.

Безусловно, при оформлении кредита вы планируете сумму ежемесячных выплат в своем финансовом графике.

Но что делать в случаях, когда непредвиденное событие застало вас врасплох? Срочная покупка, выход на больничный или иные обстоятельства — все это может случиться с каждым.

Как не испортить отношения с банком, не стать должником и не повлиять на кредитную историю?

Кредитные каникулы — ваша возможность отложить плановый платеж.

Банк ВТБ разработал программу, которая помогает своим заемщикам в сложной ситуации.

«Кредитные каникулы» — это возможность, позволяющая пропустить ежемесячный платеж 1 раз в полгода.

Основные условия:

- Услуга предоставляется только для заемщиков, которые оформили потребительский кредит наличными в банке ВТБ;

- Воспользоваться программой можно 1 раз в 6 месяцев;

- Срок кредита — более 6 месяцев (и вы исправно оплачивали его в течении этого времени);

- До окончания кредитного договора более 3 месяцев;

Пропущенный платеж сдвигается, тем самым, увеличивая общий срок действия договора. Вам не придется оплачивать сумму в двойном размере в следующем месяце.

Услуга подключается в момент оформления договора, либо уже после заключения такового. Необходимо лично обратиться в отделение банка ВТБ, либо связаться со специалистом по телефону горячей линии: 8(800)-100-24-24.

Активация услуги возможна в любой момент времени (кроме даты внесения ежемесячного платежа).

Как пропустить платеж:

- Свяжитесь со специалистом клиентского отдела, либо лично посетите офис банка;

- Озвучьте вашу потребность в использовании данной опции;

- Специалист сделает соответствующую отметку, после чего вносить платеж будет не нужно.

Обратите внимание, что предусмотрены обязательные условия для возможности активации данной услуги:

- По текущему кредиту отсутствуют просрочки, начисленные штрафы и пени. Вы должны быть образцовым заемщиком;

- После активации услуги, вы не сможете ее отменить.

Если вы попали в сложную ситуацию и не можете внести платеж, заранее обратитесь в банк и предупредите о сложившихся обстоятельствах.

Программа не повлияет на вашу кредитную историю. Вы останетесь добросовестным заемщиком, при этом, не внеся сумму ежемесячного платежа!

Ипотечные каникулы ВТБ условия

Ипотечные каникулы — это специальная программа, которая предоставляется банком в соответствии с №353-ФЗ «О потребительском кредите».

Воспользоваться ипотечными каникулами могут те банковские заемщики, которые оказались в трудной жизненной ситуации.

Ипотечные каникулы — это программа, предусмотренная законодательством РФ.

Требования законодательства, а также банка ВТБ достаточно серьезны.

Важно! Вы должны соответствовать каждому из перечисленных ниже требований!

- Наличие действующего ипотечного договора, сумма которого не превышает 15 миллионов рублей;

- К данному договору ранее не применялась услуга «Кредитные каникулы»;

- Кредитный договор мог быть ранее рефинансирован любым банком;

- Предметом ипотеки является единственное пригодное для проживания заемщика жилое помещение;

При этом, у заемщика должна быть одна из следующих жизненных ситуаций:

- Подтвержденный статус безработного;

- Группа инвалидности I или II;

- Нахождение на больничном более 2 месяцев;

- Потеря более 30% дохода (по сравнению с предыдущими 12 месяцами), при этом, сумма ежемесячного платежа по ипотечному кредиту составляет более 50% общего дохода;

- На содержании заемщика стало больше иждивенцев, доход снизился более чем на 20%, а сумма выплат по кредиту составляет более 40% общего дохода.

Для оформления необходимо подготовить и предоставить следующий пакет документов:

- Выписка из Единого государственного реестра недвижимости о правах отдельного лица на имеющиеся у него объекты недвижимости;

- Письменное согласие залогодателя на изменение условий кредитного договора (если вы, как заемщик, не являетесь одним лицом);

- Документ, подтверждающий текущую жизненную ситуацию.

Для каждой ситуации, предусмотрен свой перечень документов, подтверждающий ее наличие и действительность.

ВТБ каникулы по ипотеке

Для того, чтобы подтвердить трудную жизненную ситуацию, вы должны подготовить следующие документы:

|

Статус |

Документ |

|

Безработный |

В этом случае, вы должны встать на учет в органы службы занятости по месту жительства. В банк необходимо предоставить соответствующую выписку |

|

Инвалидность I или II группы |

Медицинская справка, подтверждающая факт установления инвалидности. Выдается федеральным государственным учреждением медико-социальной экспертизы |

|

Больничный более 2 месяцев |

Листок нетрудоспособности установленной формы |

|

Снижение дохода на 30% и более |

Справка 2-НДФЛ за предыдущий год (в котором доход был выше), а также за текущий (в котором был снижен). |

|

Снижение дохода + увеличение количества иждивенцев. |

Две справки 2-НДФЛ (за прошедший и текущий год), в которых отмечено изменение доходов. Свидетельство о рождении или об усыновлении/акт органа опеки о назначении опекуна. |

Обратиться с подготовленным пакетом документов вы можете в любое ближайшее отделение банка ВТБ.

Советуем пройти предварительную консультацию у специалистов, которые составят список необходимых документов по вашей текущей ситуации.

Обратите внимание, что только некоторые категории граждан могут воспользоваться ипотечными каникулами в соответствии с законодательством.

Если у вас иная сложная ситуация, советуем обратиться за услугой рефинансирования ипотечного кредита или связаться со специалистами банка для решения вопроса реструктуризации обязательств.

Старайтесь не затягивать решение данного вопроса, ведь от этого зависит не только ваше финансовое благополучие, но и кредитная история.