ООО МФК «ЭйрЛоанс»

.

Лицензия № 651303045003744.

Бесплатный телефон горячей линии Квику

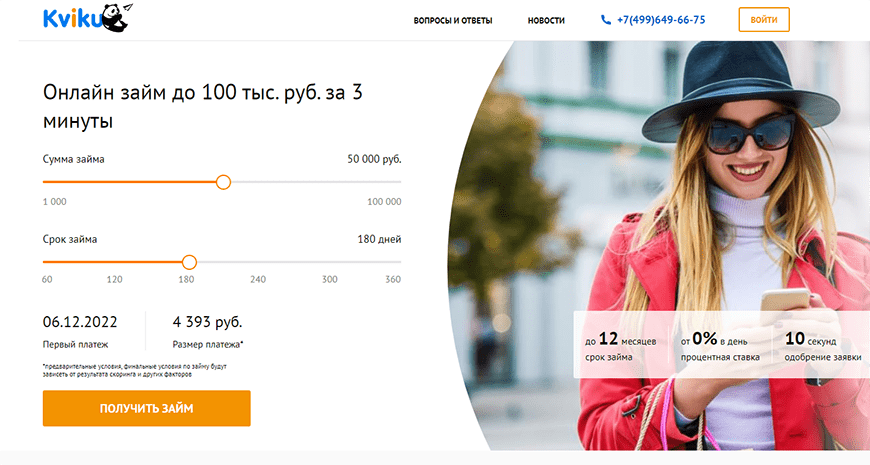

ООО МФК «ЭйрЛоанс» работает на территории РФ с 2013 года. Вид деятельности – предоставление иных финансовых услуг, кроме услуг по страхованию и пенсионному обеспечению. Головной офис МФК находится в Москве. Компания известна под торговой маркой «Kviku». Онлайн-сервис по выдаче микрозаймов работает 24/7.

Клиентам МФО «Квику» доступны разные способы связи – номер телефона Квику и группы в социальных сетях.

Номер телефона Call центра МФК «Kviku» – +7 (499) 649-66-75. Он указан внизу на главной странице сайта. Телефон действует по всей территории России. Стоимость звонка определяется тарифами сотового оператора. Служба технической поддержки клиентов работает круглосуточно.

Другие способы связи

Основной способом связи на сайте – бесплатный телефон горячей линии МФО «Квику». Граждане могут обращаться в службу технической поддержки в любое время суток.

Задать вопрос об условиях кредитования в МФК «Kviku» можно через социальные сети – Вконтакте или Фейсбук. Соответствующие значки находятся в нижней правой части экрана на главной странице сайта. Если нажать на любой из них, то система перекинет пользователя на страницу группы. Задать вопрос или оставить пожелание можно только при наличии аккаунта.

Общие вопросы об услугах МФО также можно задать по электронной почте. Email компании – [email protected] Ответ может прийти в день обращения или на следующие сутки. Например, если вопрос был задан в конце рабочего дня.

По каким вопросам специалисты смогут помочь

Сотрудники колл-центра консультируют граждан по любым вопросам, связанным с оформлением или закрытием потребительских кредитов (выпуск карты, страхование). А также помогают решать проблемы, которые возникают в процессе использования сайта компании.

Клиенты могут узнать условия выдачи кредитов, требования к заемщикам, список обязательных документов или механизм досрочного погашения займа. Больше информации пользователям доступно в личном кабинете. Здесь можно узнать о сумме задолженности, графике платежей или размере начисленной пени.

Клиенты МФК «Kviku» также могут оставлять жалобы на сотрудников компании или отзывы по поводу работы онлайн-сервиса.

Сотрудники Call центра могут уточнить у пользователя ФИО, данные паспорта и номер договора. Предоставление подобной информации требуется для подтверждения личности заемщика и оперативного решения его проблемы.

По каким вопросам поддержка помочь не сможет

Техническая поддержка МФО консультирует население только по вопросам, которые связаны с порядком и условиями выдачи или погашения займов. Например, на какой стадии находится рассмотрение заявки абонента.

Остальные вопросы, которые не касаются процедуры оформления кредитов или работы МФО, останутся без ответа. Например, сотрудники Call центра не консультируют граждан по услугам других МКК или тарифам сторонних онлайн-сервисов, которых не указаны на сайте компании. А также о причинах отмены рейса, на который был заказан билет.

Время ответа и компетентность специалистов

Скорость реагирования на проблему клиента зависит от способа коммуникации, сложности возникшего вопроса и времени суток. Самый быстрый способ связи – контактный телефон МФО «Квику».

Если у клиента возникла проблема технического характера, то на ее решение потребуется определенное время. Например, если пользователю не пришел электронный билет на самолет. В таком случае нужно выждать 30 минут и написать запрос на электронную почту компании.

Ответы через социальные сети приходят с небольшой задержкой. Обработка запроса занимает от 15 минут до суток.

Сотрудники технической поддержки компетентны в решении любого вопроса, связанного оформлением кредита или работой сайта.

Часто задаваемые вопросы о горячей линии Квику

Что делать, если пришло СМС с кодом подтверждения?

Подаёт ли Квику в суд на должников?

Как вернуть деньги, которые списал с карты Квику?

Как удалить аккаунт Квику?

Оставьте отзыв

Расскажите о своем опыте получения займа в Kviku

Бесплатный номер телефона горячей линии Kviku по вопросам задолженности, продления займа, входа в личный кабинет и другим вопросам. Здесь вы можете найти телефон Kviku, адрес электронной почты и другие способы связи.

Подобрать заем под 0%

Компания Квику занимается обслуживанием физических лиц с 2012 года. В спектр ее услуг входят микрозаймы, pos-кредитование, рассрочка на продукцию ряда торговых сетей, виртуальные кредитные карты, инвестиции и прочее. Продукты доступны в онлайн-сегменте.

Номера телефонов горячей линии Квику

Позвонить в Квику можно по телефону — +7(499) 649-66-75.

Контакты Квику

Какие вопросы можно решить по телефону

Операторы службы поддержки в телефонном режиме помогут решить следующие вопросы и проблемы: правила оформления займов, погашение задолженности, частичная оплата займа и график платежей, какие необходимы документы, как выбрать инвестиционный продукт, что делать при образовании просроченной задолженности. Также по телефону можно получить любую информацию, касающуюся услуг и продуктов компании.

Рекомендуем займы под 0% новым клиентам

1%

Сумма 30 000

Срок 1 — 30 дн.

до 1%

Сумма 100 000

Срок 1 — 168 дн.

до 1%

Сумма 30 000

Срок 7 — 30 дн.

Другие способы связи со службой поддержки

Взаимодействие со службой поддержки доступно по дополнительным каналам. Прибегнув к их использованию, клиенты решают ряд проблем и получают ответы на сложившиеся вопросы. В числе дополнительных способов связи с ТП: адрес электронной почты — support@kviku.ru.

Социальные сети

В социальной сети Вконтакте сотрудники компании оказывают консультации по всем вопросам, касающимся продуктов и услуг. Новости, свежие рассылки, акции, розыгрыши, подарки и многое другое доступно подписчикам группы: https://vk.com/kviku_online.

Часто задаваемые вопросы

Как погасить займ досрочно в Квику?

Для погашения займа досрочно достаточно в личном кабинете уточнить сумму долга, затем внести деньги любым удобным способом. Право на досрочное погашение закреплено за каждым клиентом.

Как продлить займ в Квику?

Для начала необходимо уточнить, доступна опция продления или нет. Если опция доступна, в личном кабинете необходимо активировать пролонгацию, затем внести сумму, которую заранее рассчитает система.

Что будет, если не платить компании Квику?

Микрофинансовая организация передаст информацию в Бюро кредитных историй, следовательно, кредитная история клиента ухудшится. Также компания на общую сумму долга начислит пеню в размере 0,05% за каждый день просрочки.

Оцените страницу:

Уточните, почему:

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

другая причина

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

Рекомендуемые микрозаймы других организаций

Онлайн-займ Монеткин

до 1 %

Вэббанкир (кэшбэк с каждого займа)

до 1 %

МФО

- еКапуста займ на карту

- Займ Квику на карту

- Кредит Плюс

- Веббанкир займ

- Займ Монеткин

Каики займ

-

26.10.2022

Каики займ — сервис подбора займов.

Сайт Каики займ — Это сервис подбора микрозаймов одним списком . Вся суть в том что есть 2 типа микрозаймов.

Это БЕСПЛАТНЫЙ и ПЛАТНЫЙ

БЕСПЛАТНЫЕ Это когда оформление идет именно на сайте МФО (Микрофинансовая организация) Отличить ее можно наличием лицензии. Обычно документы и данные о Госреестре ЦБ находятся в самом низу сайта. Так же любое МФО можно самому на сайте центробанка.

ПЛАТНЫЕ сервисы подбора займов это настоящий легальный развод доверчивых заемщиков на деньги, обычно на таких сайтах просят внести свои паспортные данные. Что бы они сами отправили за вас заявки в МФО. Тем самым за эту услугу под названием «Единая заявка» взимается плата.

К примеру в сервисе подбора займов «CashDaddy» (кеш деди) Стоимость платной услуги 1499 рублей. Оплата услуги происходит в рассрочку: четыре платежа по 374,75 рублей каждые 5 дней. Оплачивая услугу, вы получаете доступ к функциональности сервиса сроком на 1 год (365 дней) с момента активации услуги.

Каики займ как отписаться от платных услуг

Для отключения платных услуг на сайте Каики займ находим в самом низу сайта вход в личный кабинет, вводим логин пароль или номер телефона. Обычно он скрыт от глаз если не получаеться найти можно прописать к домену сайта /lk ( личный кабинет ) внизу находим галочку описаться от платных услуг. После ее отключения рекомендуем позвонить на горячую линию и уточнить отключение подписки.

Горячая линия Каики займ

Найдено:

Без процентов всем!

3 лучший займа за Февраль 2023

Если вы еще не брали микрозайм онлайн советуем его взять здесь.

Веб Займ

Сумма первого займа до 30 000 ₽ до 14 дней 0%

Сумма, руб до 30 000

Срок, дней 7-30

Ставка, от 0%

Возраст, лет 18-90

Одобрение 70%

Лицензия ЦБ №2110827000326

![]()

Webbankir

Сумма первого займа до 15 000 ₽ До 10 дней 0%

Сумма, руб до 30 000

Срок, дней 7-31

Ставка, от 0%

Возраст, от 20 лет

Одобрение 73%

Лицензия ЦБ №2120177002077

![]()

Лайм-Займ

Сумма первого займа до 10 000 ₽ до 15 дней 0%

Сумма, руб до 70 000

Срок, дней 10-168

Ставка, от 0%

Возраст, лет 18-70

Одобрение 70%

Лицензия ЦБ №2120754001243

Взять займ онлайн проще чем вы думаете! Для этого вам понадобиться всего лишь паспорт, смартфон с выходом в интернет и банковская карточка. ( в некоторых случаях могут запросить номер снилс ) Заявки онлайн займа оформляется не более 15 минут, в большинстве случаев с моментальным решением, то есть деньги будут уже у вас в течении 15-20 минут с момента подачи заявки.

Оформите прямо сейчас, 15 минут и деньги у вас на карте

Акция первый займ без процентов в 12 МФО

Бери в займы без процентов каждый раз в новом МФО, список из 12 займов где первый займ дают бесплатно. Круглосуточно в любое время, оформление занимает около 15 минут и деньги на карте.

Для оформления заявки на займ понадобиться всего лишь паспорт, на первый займ можно получить сумму до 30 тысяч рублей с хорошей КИ, если вам нужен заем больше и не дают нужную сумму. Можно обратиться в 2-3 МФО и подобрать лучшие условия, а от остальных просто отказаться.

Что нужно знать перед оформлением Каики займ

Как взять Каики займ по паспорту онлайн не выходя из дома за 15 минут? Можно ли оформить заявку по интернету со смартфона? Какие бывают подводные камни при оформлении микрозайма?

Не торопитесь с заполнением актетных данных и привязки карты для получения заёмных средств следует обратить внимание на такие моменты как:

- Есть ли лицензия у Каики займ? Обычно документы и данные о Госреестре ЦБ находятся в самом низу сайта. Так же любое МФО можно самому на сайте центробанка.

- На каких условиях выдаеться микрозайм? Например как необходимая сумма, срок займа и проценты. В большинстве МФО ставка по процентам указываеться за 1 день пользования деньгами. Так же в первую очередь стоит проверить акцию — первый займ под 0%. К примеру оформить без процентов можно в webbankir, веб займ, лайм займ МФО.

- Какие требования к заемщику выставляет Каики займ и необходимые документы для получения денег?

- Какой способ получения заёмных средств? В большинстве случаев оформление происходит на именную банковкую карту.

- Какие способы доступны для погашения в том числе досрочного. И есть ли КОММИСИЯ при оплате задолжности.

Условия получения микрозайма в Каики займ

Для получения денег в Каики займ не требуються справки о доходох, сведения с работы. К примеру стандартный набор для получения займа: Это паспорт или фото паспорта, смартфон и 15 минут времени для заполнения данных.

Условия к заёмщику предъявляются стандартные :

- Российское гражданство с пропиской в РФ

- Возраст от 65 до 80 лет ( В некоторых случаях до 80 лет)

- В некоторых случаях нужен второй документ (СНИЛС, водительское удостоверение )

Как оформить займ на Каики займ?

Выбрав необходимую сумму и срок займа на Каики займ нажмите на кнопку «Получите деньги» . Далее приступите к заполнению анкеты онлайн это :

- Сумма заемных средств, срок и подходящий вам тариф

- Информация о заёмщике (ФИО, пол, дата рождения, номер телефона ).

- Паспортные данные или скан паспорта

- Размер вашего дохода, включая не официальный доход

- Способ получения денежных средств

Следует помнить что лучше указать достоверную информацию для получения займа с высокой вероятности выдачи

По результатам проверки ваших данных вам придет СМС сообщение. Обычно эта проверка занимает не более 15 минут. После этого вам следует подтвердить данные, и получения дождаться средств.

Уважаемые посетители напоминаем информация, представленная на сайте, носит ознакомительный характер. Условия кредитования и любые решения, связанные с кредитами и займами, оговариваются и принимаются непосредственно банками и микрофинансовыми организациями.

Похожие займы на Каики займ

| Сервисы онлайн-займов | Сумма | Стоимость платной услуги | В день |

|---|---|---|---|

| UnoCredit | До 100 тр. | 1875 рублей | 375 руб |

| Berezka | До 100 тр. | 249 р. за 6 дней | 249 руб |

| Пионер | До 100 тр. | 2500 рублей | 500 руб |

| RCREDIT | До 100 тр. | 332 р. за 6 дней | 56 руб |

| Домино | До 100 тр. | 2500 рублей | 500 руб |

| Касса займов | До 100 тр. | 332 р. за 6 дней | 56 руб |

| Рублик | До 100 тр. | 2245 рублей | 449 руб |

| У Соседа | До 100 тр. | 1499 рублей | 299 руб |

| Займы у Петровича | До 90 тр. | 2000 руб. в мес. | 398 руб |

| Cash Daddy | До 100 тр. | 1499 рублей | 299 руб |

Все займы без переплаты процентов для новых клиентов Первый займ бесплатно от 0% в день!

- Главная

- МФО

- Kviku

Kviku — компания-старожил на рынке микрофинансирования. Работая с 2013 года, данная МФО планомерно внедряет технологии и инновации в обслуживание клиентов. Так, сегодня займ в Квику можно оформить полностью дистанционно, в несколько кликов мышью. Денежные средства поступят на карточку, а погасить долг разрешается массой способов (со счета, пластика, денежным переводом и др).

Посчитать переплату в Kviku

*примерный расчет по минимальной ставке без учета комиссий

Погасить займ Kviku

Через платежный сервис bаnkiros.ru вы сможете быстро и безопасно погасить задолженность.

Для погашения займа достаточно ввести номер телефона, фамилию и сумму платежа в форме ниже и погасите заем за 1 минуту.

Зачисление средств на счет Kviku происходит на следующий рабочий день.

Где взять займ Kviku

Как взять займ Kviku

- На банковскую карту

![]()

Была ли страница полезна?

Пожалуйста, оцените информацию на текущей странице.

Условия микрозаймов Квику

Как и положено лидеру в своем сегменте, компания Kviku предлагает разнообразные продукты — от мини-займов до значительных сумм в долг — под выгодную ставку:

- Микрокредиты выдаются как на небольшие, так и на крупные суммы;

- Срок погашения — до 360 дней.

Особенность Квику состоит в порядке обслуживания: все займы оформляются только онлайн, без поручителей, залога и подтверждения доходов. А постоянным заемщикам выдается виртуальный пластик, по которому действует кэшбэк, скидки и акции.

Какие требования к заемщику?

МФО стремится охватить максимальную клиентуру, поэтому требования для заемщиков минимальны:

- Являться гражданином РФ;

- Иметь постоянную регистрацию;

- Быть в возрасте от 18 до 70 лет;

- Не иметь открытых просрочек.

Если задолженности имелись и были погашены в прошлом, в Kviku с готовностью рассмотрят заявку и выдадут положительное решение.

Как взять займ Kviku?

Начать оформление потребительского микрозайма можно прямо здесь, на портале Mainfin.ru. Для этого:

- Откройте страницу компании Квику в перечне МФО;

- Кликните по доступной кредитной программе;

- Внимательно просмотрите условия и требования;

- Если они устраивают, жмите по ссылке «Подать заявку»;

- Переходите в оформлению микрокредита.

В Kviku рассмотрение заявок автоматизировано, поэтому итоговое решение придет в sms в рекордные сроки — через 30 секунд после обращения за займом.

Способы выдачи и погашения займов

В микрофинансовой организации Квику принято производить расчеты с клиентами по нескольким схемам, включая наличные и безналичные платежи:

|

Зачисление |

Погашение |

|

Перечисление на банковскую карту |

|

Клиенты, которые в состоянии вернуть деньги раньше намеченного графика, могут воспользоваться досрочным погашением (комиссия 0%). Пролонгация микрокредита не предусмотрена.

Займы в других организациях

Номер телефона горячей линии Kviku

ООО МФК «ЭйрЛоанс»

Полные контактные данные компании «Kviku». Актуальный бесплатный номер телефона горячей линии, адрес электронной почты и главного офиса организации. Возможность быстро решил проблему напрямую с представителями компании с погашением действующего займа или оформлением нового.

Получить займ

На странице представлены актуальные контакты для быстрой связи со службой поддержки компании ООО МФК «ЭйрЛоанс». Номер телефона горячей линии – +7 (499) 649-66-75 является бесплатным для всех регионов России. На горячую линию позвонить может любой желающий. Менеджеры компании не только ответят на интересующий вас вопрос, но и помогут с оформлением и погашением займа. Другим методом получения справки является электронная почта – [email protected] (отвечают в течение 15-30 минут).

Обратите внимание! Адрес , указанный на карте, является юридическим. Если вы хотите лично посетить офис ООО МФК «ЭйрЛоанс» в вашем регионе, то советуем связаться с компанией по телефону или электронной почте и уточнить точный адрес.

Контакты Квику

| Сумма займа | 100 000

Р |

| Проц. ставка | От 0.03% |

| Срок займа | До 360 дней |

| Кред. история | Любая |

| Возраст | От 18 лет |

| Решение | 1 мин. |

Оформить

Добавить в сравнение

Контакты

| Полное наименование | Общество с ограниченной ответственностью Микрофинансовая компания «ЭйрЛоанс» |

| Свидетельство МФО | № 651303045003744 |

| Юридический адрес | 123112, г. Москва, Пресненская наб., д. 8, стр. 1 |

| Телефон | +7 (499) 649-66-75 |

| Электронная почта | support@kviku.ru |

| Дата регистрации | 26.06.2013 |

| Руководитель | Ломакин Никита Александрович |

| Официальный сайт | kviku.ru |

| Социальные сети |

Реквизиты

| Банк | АО «АЛЬФА-БАНК» |

| Получатель | ООО МФК “ЭйрЛоанс” |

| ИНН | 7716748537 |

| КПП | 770301001 |

| БИК | 044525593 |

| Р/с | 40701810802720000005 |

| К/с | 30101810200000000593 |

| ОГРН | 1137746543296 |

| ОКПО | 17738520 |

Личный кабинет Kviku облегчает процесс управления счетом и отслеживания операций по оплате онлайн-услуг, покупок в интернет-магазинах с использованием карты. Вся персональная и контактная информация, которую вводил владелец виртуальной карточки при регистрации, будет храниться в профиле.

Вход в личный кабинет Квику

Кликните виртуальную кнопку «Личный кабинет» на официальном сайте ООО МФК «ЭйрЛоанс». Введите номер телефона или e-mail и пароль.

Вход в личный кабинет Квику по номеру телефона

Вход в личный кабинет Квику по номеру телефона

Функционал личного кабинета

Войти в личный кабинет Kviku можно круглосуточно. В персональном разделе сайта доступны следующие функции:

- Активация виртуальной карты;

- Выбор способа возврата задолженности;

- Смена персональных данных;

- История платежей и пополнений;

- Получение выписки по кредиту.

После первой онлайн-покупки с использованием карты Квику в профиле отобразится график платежей. Персональные и контактные данные пользователи могут поменять при условии отсутствия открытых задолженностей.

Регистрация личного кабинета Квику

Регистрация личного кабинета Квику

Как зарегистрировать личный кабинет Квику

Чтобы получить доступ к личному кабинету Kviku, необходимо пройти простую регистрацию на официальном сайте микрофинансовой организации. Для этого на главной странице сайта выберете параметры кредитования (сумму и срок), после чего система откроет форму регистрации. Заполните персональные данные (ФИО, дата рождения, паспортные данные, адрес электронной почты и номер мобильного телефона). Дождитесь СМС-уведомления об одобрении микрозайма. В тексте будет указан код, который нужно ввести в соответствующее окошко на сайте, согласившись с условиями договора.

Как восстановить пароль от личного кабинета

В форме для авторизации нажмите ссылку «Забыли пароль?». В форме укажите номер телефона или e-mail, имя, отчество и кликните «Отправить».

Восстановление пароля от личного кабинета Квику

Восстановление пароля от личного кабинета Квику

Ошибки при входе в аккаунт Kviku

Самые частые ошибки со входом в профиль связаны с неправильным введением логина и пароля. Если доступ к аккаунту закрыт, проверьте раскладку и впишите данные повторно. Если вы уверены в корректности указанных сведений, но авторизоваться не удается, попробуйте использовать другой интернет-браузер. При отказе в кредите попытайтесь отправить повторную заявку спустя некоторое время. Возможно, сайт микрофинансовой компании обновляется в режиме реального времени или произошел разрыв интернет-соединения.

01.02.2023

Обозреватель микрозаймов: Артем Смирнов

Личный кабинет Квику — как войти в личный кабинет МФО

Содержание

- Возможности личного кабинета Квику

- Как зарегистрироваться в личном кабинете Квику?

- Вход в личный кабинет МФО Kviku

- Условия микрокредитования в Квику

- Как получить займ в Квику?

- Требования к заемщикам

- Заключение

- Часто задаваемые вопросы

Кредитные карты – удобное платежное средство, позволяющее использовать деньги банка для покупок и расчетов. Однако получение карты в банке сопряжено с рядом трудностей. Необходимо собрать пакет документов, подтвердить доход и официальную занятость. Альтернативный вариант – оформить карту Квику в личном кабинете. Система предлагает мгновенное получение займа и внушительный кредитный лимит.

Возможности личного кабинета Квику

Личный кабинет предоставляется бесплатно и является удобным инкрементом для проведения многих операций. Среди возможностей:

- Отслеживание баланса кредитной карты. С помощью сервиса клиент может проверить баланс в любое удобное время с устройства, имеющего доступ в Интернет. Также можно ознакомиться с транзакциями (приходными и расходными операциями по счету).

- Внесение платежа по счету. Открыв личный кабинет, можно произвести моментальную оплату. Для внесения платежа понадобится дебетовая карта. Нужно ввести данные пластика: номер, информацию о владельце и срок действия. Для подтверждения операции понадобится расположенный на обороте CVV/CVC код и пароль, отправленного в смс-сообщении.

- Узнать доступный кредитный лимит. Новым клиентам доступна небольшая сумма. Однако при отсутствии просрочек по платежам Kviku может увеличить лимит. Для этого не требуется согласие клиента или подписание каких-либо документов.

- Проведение операции досрочного погашения. При необходимости через личный кабинет можно полностью закрыть долг по кредитной карте. Для этого нужно уточнить сумму для внесения и произвести оплату в полном объеме.

- Запросить отсрочку по платежу. Если клиент не может оплатить задолженность в срок, то по запросу микрофинансовая компания может предоставить отсрочку в 15 дней. Следует учитывать, что услугу требуется специально подключать в личном кабинете. В противном случае несвоевременная оплата негативно отразиться на кредитной истории. Услуга отсрочки платежа является платной.

- Приобрести билеты на самолет в рассрочку. При необходимости можно купить авиабилеты у предпочитаемого перевозчика.

Как зарегистрироваться в личном кабинете Квику?

Личный кабинет Квику дает множество возможностей для комфортного использования займа. Чтобы воспользоваться преимуществами, нужно пройти регистрацию. Она включает следующие шаги:

- Перейти на сайт. Следует открыть сайт МФО, затем нажать на кнопку «Оформить карту». Произойдет загрузка страниц с анкетой для регистрации.

- Заполнить анкету. Необходимо ввести личную информацию: ФИО, серию и номер паспорта, дату рождения. Обязательно понадобится номер действующего мобильного телефона и адрес электронной почты. Затем нужно поставить галочку для согласия с условиями компании.

- Указать пароль. Рекомендуется создать пароль с использованием строчных и заглавных букв, цифр и символов.

Вход в личный кабинет МФО Kviku

Войти в личный кабинет Квику можно сразу после регистрации. Действие предполагает ряд простых шагов:

- Открыть сайт микрофинансовой организации. Нужно перейти по ссылке https://kviku.ru

- Выбрать графу «Личный кабинет». Кнопка расположена в правой верхней части сайте. После ее нажатия появятся поля для ввода.

- Ввести данные для личного кабинета. В зависимости от способа идентификации потребуется номер, указанный при регистрации, или электронная почта. Затем нужно вписать установленный ранее пароль.

- Нажать на кнопку «Войти». После загрузки страницы личный кабинет Квику готов к использованию.

Условия микрокредитования в Квику

Квику – микрофинансовая организация (МФО). Условия займов существенно отличаются от продуктов крупных банков. По кредитной карте Квику выше годовая процентная ставка, но МФО предъявляет меньше требований к клиенту. Прежде чем оформлять договор с организацией необходимо ознакомиться с условиями. Они приведены в таблице далее.

Основные параметры виртуальной кредитной карты

| Характеристика | Значение | Дополнительная информация |

|---|---|---|

| Годовая процентная ставка | От 0 процентов годовых | Величина годовой ставки утверждается индивидуально по каждому клиенту после оценки его платежеспособности, кредитной истории, уровня закредитованности |

| Величина кредитного лимита | От 1000 до 100000 рублей | Утверждается после подачи заявки, в дальнейшем может быть урезан или увеличен по инициативе микрофинансовой организации |

| Льготный период | 50 дней | Отсчет льготного периода начинается с момента первой расходной операции по счету |

| Периодичность внесения платежей | 2 раза в месяц | График устанавливается договором |

| Срок действия виртуальной карты | От 60 дней до года | Если карта не была использована в течение 12 месяцев, то договор считается расторгнутым |

Следует учитывать, что карта является виртуальной. Ей можно рассчитываться онлайн или добавить в систему NFC – бесконтактной оплаты со смартфона.

Как получить займ в Квику?

Получить микрозайм в Квику в личном кабинете можно за пару минут. После регистрации система предложит выпустить карту с лимитом в 1 тысячу рублей. Для активации карты необходимо произвести оплату со счета. Если задолженность будет погашена своевременно, то Квику увеличит сумму до 15 тысяч рублей. При регулярном использовании виртуальной карты МФО будет постепенно корректировать сумму в большую сторону. Вплоть до достижения установленного максимума в 100 тысяч рублей. Однако при плохой кредитной истории, низком доходе и отсутствии официального трудоустройства такой лимит не может быть подключен.

Требования к заемщикам

Займ в личном кабинете Квику может быть оформлен любому совершеннолетнему на основании паспорта Российской Федерации. Получение виртуальной карты доступно:

- лицам с регистрацией в любом регионе России;

- клиентам, ранее допускавшим просрочки по потребительским кредитам, ипотеке или микрозаймам;

- людям, не имеющим официальной работы и постоянного источника дохода.

Фактически никаких ограничений нет. Достаточно паспорта, мобильного телефона и доступа в Интернет.

Оформить займ в Квику можно на сайте Ru.myfin.by

Микрофинансовые организации зачастую скрывают информацию о процентных ставках, сроках гашения и особенностях предоставления кредита. На нашем сайте можно:

- ознакомиться с актуальными условиями использования виртуальной карты;

- заполнить анкету на займ и отправить ее на рассмотрение;

- сравнить условия по предложениям от нескольких МФО и выбрать самое выгодное предложение;

- рассчитать конечную переплату за использование заемных средств.

Для экономии времени, а также получения всей информации по виртуальной карте лучше ознакомиться с условиями займа на сайте и только потом отправлять запрос на займ.

Заключение

Карта Квику – удобный продукт, который можно оформить быстро и без пакета документов. Однако перед подачей заявки следует ознакомиться с условиями МФО. За срочным рассмотрением заявки и минимальными требованиями скрывается жесткая штрафная система. Для того чтобы пользоваться займом без финансового ущерба, важно иметь понимание о работе льготного периода и уметь пользоваться личным кабинетом.

Часто задаваемые вопросы

Как оплатить займ Квику через личный кабинет?

Для внесения платежа необходимо зайти в личный кабинет и выбрать «Оплатить». Далее указать способ перевода средств: «Оплата картой», указать сумму для перечисления ввести данные дебетовой карты для транзакции. Необходимо подтвердить процедуру паролем из сообщения, поступившего на телефон.

Можно ли войти на сайт Квику по номеру телефона?

Да, для входа в личный кабинет понадобиться номер телефона, использованный для регистрации. В качестве альтернативы можно указать электронную почту, сохраненную в личном кабинете. Обязательно понадобится ввести пароль.

Каковы преимущества продукта?

Основными плюсами являются минимальные требования к заемщику, быстрое и простое оформление, а также значительный кредитный лимит.

Есть ли у виртуальной карты недостатки?

При нарушении сроков оплаты Квику штрафует заемщика. Кроме того, сама карта не выдается на руки. Это может стать помехой для оплаты в некоторых расчетных точках, а также не дает снимать наличные.

Анкета

СМС-код

Получение денег

Персональная информация

Данные паспорта гражданина РФ

- Приложение №9А

- К приказу

- Генерального директора

- ООО МФК «ЭйрЛоанс»

- от 27.06.2022г

Правила предоставления и обслуживания займов ООО МФК «ЭйрЛоанс».

Настоящие Правила разработаны в целях регулирования отношений, возникающих между

ООО МФК «ЭйрЛоанс» (далее по тексту – Кредитор) и физическим лицом, являющимся

Заемщиком (далее по тексту – Клиент), в связи с предоставлением Клиенту займа для

целей приобретения товаров и услуг, а также нецелевого займа.

Правила регламентируют порядок и условия предоставления займа, а также информацию

по возврату займа, продлению, изменению и иному сопровождению договора займа.

Глава 1. Используемые термины

В настоящем документе, указанные ниже термины, написанные с заглавной буквы, будут

иметь следующие значения:

● Акцепт —

принятие Клиентом условий Оферты, выраженный путем подписания

Индивидуальных условий потребительского займа специальным СМС-кодом (простой

электронной подписью);

● Анкета (заявка)—

документ, содержащий данные о Клиенте, предоставленные

Клиентом самостоятельно при регистрации на Сайте и выражающий намерение Клиента

получить заем на определенную сумму;

● График платежей —

документ, содержащий информацию о суммах денежных средств,

подлежащих оплате Клиентом и датах, к которым должна быть произведена оплата, с

целью погашения Клиентом Задолженности (датах и размерах очередных платежей);

● Договор потребительского займа (далее по тексту – Договор займа) —

договор

займа (микрозайма) между Кредитором и Клиентом, заключенный путем Акцепта

Клиентом Оферты Кредитора.

● Задолженность —

все денежные суммы, подлежащие уплате Клиентом Кредитору по

Договору, включая сумму Основного долга, сумму начисленных, но неуплаченных

процентов за пользование денежными средствами, сумму начисленной неустойки;

● Заем или Микрозаем —

денежные средства в валюте Российской Федерации,

предоставляемые Кредитором Клиенту в соответствии с Договором займа;

● Личный Кабинет Клиента —

электронный ресурс Клиента на Сайте, предназначенный

для взаимосвязи Клиента с Кредитором, доступ к которому осуществляется путем

аутентификации по логину и паролю;

● Клиент (заемщик) —

физическое лицо, с которым Кредитор заключил Договор Займа,

на основе сделанного Кредитором предложения (Оферты) с учетом данных, изложенных в

заявке Клиента;

● Кредитор —

Общество с ограниченной ответственностью МФК «ЭйрЛоанс», ОГРН

1137746543296, регистрационный номер записи в государственном реестре

микрофинансовых организаций 651303045003744, адрес места местонахождения:

Российская Федерация, 123112, г. Москва, Пресненская набережная, д. 8, стр.1, пом.

511М;

● Организация Партнер —

юридическое лицо, состоящее с Обществом в партнерских

отношениях в целях организации заключения и исполнения Займа;

● Основной Долг —

предоставленный Кредитором Клиенту Заем, невозвращенный

(непогашенный) Клиентом;

● Оферта —

документ, направляемый Кредитором Клиенту, содержащий в себе

сформированное на основании Заявки Клиента Индивидуальное предложение о

заключении Договора Займа, либо предложение о продлении срока действия Договора

Займа;

● Оферта на изменение условий Договора —

документ, содержащий предложение

Кредитора Клиенту о продлении срока действия Договора Займа, о реструктуризации

задолженности по договору займа; формируется на основании заявления Клиента об

изменении условий Договора.

● Потенциальный Клиент —

физическое лицо, имеющее намерение заключить Договор

Займа (микрозайма) с Кредитором;

● Политика Конфиденциальности —

— политика конфиденциальности Кредитора,

которая описывает хранение и обработку персональных данных Клиентов и

Потенциальных Клиентов;

● Реструктуризация —

изменение условий Договора Займа, в частности: срока

предоставления Займа (его продление), размера процентов за пользование Займом,

размера имеющей Задолженности Клиента, а также составление Графика платежей;

● Сайт —

интернет-страница Общества, находящаяся по адресу www.kviku.ru

Глава 2. Порядок обращения за получением займа

2.1

Общество рассматривает заявки на получение Займа только при соблюдении

следующих условий:

● Потенциальный Клиент является гражданином Российской Федерации и не

является иностранным публичным должностным лицом, должностным лицом публичной

международной организации, либо лицом, замещающим (занимающим) государственную

должность Российской Федерации, должность членов Совета директоров Центрального

банка Российской Федерации, должность федеральной государственной службы,

назначение на которую и освобождение от которой осуществляется Президентом

Российской Федерации или Правительством Российской Федерации, должность в

Центральном банке Российской Федерации, государственной корпорации и иной

организации, созданной Российской Федерацией на основании федеральных законов,

включенной в перечни должностей, определяемой Президентом Российской Федерации;

● Потенциальный Клиент достиг возраста 18 (восемнадцати) лет;

● Потенциальный Клиент имеет постоянную регистрацию на территории Российской

Федерации.

2.2

Договор заключается путем Акцепта Клиентом Оферты Кредитора.

2.3

Предоставление Займа Клиенту, впервые направляющему Заявку на получение займа,

осуществляется в размере, не превышающем 15,000 (пятнадцать тысяч) рублей. Клиент, в

индивидуальном порядке, вправе заключить с Кредитором новый Договор Займа до

погашения задолженности по предыдущему.

2.4

Сумма и срок действия Договора Займа указываются Кредитором в Оферте на

основании Заявки Клиента. Сумма займа может быть предоставлена на срок от 60 до 365

дней.

2.5

Клиент обязуется вернуть предоставленную Сумму Займа в порядке и в сроки,

обусловленные Договором, и уплатить начисленные на нее предусмотренные Договором

проценты за пользование Займом.

График платежей по Договору Займа, а именно количество, размер и периодичность

(сроки) платежей Клиента по Договору займа или порядок определения этих платежей,

указывается Кредитором в Индивидуальном предложении о заключении Договора Займа

(Оферте), и направляется Клиенту вместе с Офертой до подписания Договора Займа.

Платежи по графику определяются в равном размере (аннуитетные платежи), включают в

себя погашение Суммы Займа (основного долга) и процентов за пользование займом и

выплачиваются не чаще двух раз в месяц.

2.6

Потенциальный Клиент, имеющий намерение получить Заём, должен

зарегистрироваться на Сайте или на сайте Организации Партнера путём заполнения

Анкеты (Заявки), выложенной на Сайте. При этом Потенциальный клиент соглашается

предоставить Кредитору следующую информацию: фамилия, имя, отчество; пол; дата и

место рождения; адрес места жительства (регистрации) или места пребывания; СНИЛС

или ИНН (если требуется); данные гражданского и заграничного паспорта (если

требуется); номер мобильного телефона; электронная почта; личные данные из

социальных сетей.

2.7

Потенциальный Клиент, соглашается, что Кредитор осуществляет обработку его

персональных данных, которые он свободно, самостоятельно и в своем интересе передает

Кредитору через Сайт, в SMS-сообщениях, устно и письменно с использованием любых

средств связи в соответствии с Федеральным законом от 27.07.2006 г. №152-ФЗ «О

персональных данных». При этом под обработкой персональных данных понимается

совершение любого действия (операции) или совокупности действий (операций) с

использованием средств автоматизации или без использования таких средств с

персональными данными, включая сбор, запись, систематизацию, накопление, хранение,

уточнение (обновление, изменение), извлечение, использование, передачу

(распространение, предоставление, доступ), включая передачу третьим лицам (в том

числе, юридическим лицам), действующим на основании агентских договоров или иных

договоров, заключенных ими с Кредитором, в том числе, в случае неисполнения и/или

ненадлежащего исполнения обязательств Клиентом по Договору Займа с целью

осуществления этими лицами действий, направленных на взыскание просроченной

задолженности по договору), обезличивание, блокирование, удаление и уничтожение

персональных данных, а также на трансграничную передачу данных.

2.8

Потенциальный Клиент соглашается на использование персональных данных для

целей заключения Договора Займа либо отказа в выдаче Займа, а также для последующего

взыскания в судебном либо досудебном порядке денежных средств в случае нарушения

Клиентом своих обязательств по Договору Займа. Потенциальный Клиент соглашается,

что в случае нарушения своих обязательств по Договору Займа, Кредитор вправе, в

рамках досудебного взыскания денежных средств, взаимодействовать с третьими лицами,

под которыми понимаются члены семьи, родственники, иные проживающие с Клиентом

лица, соседи и любые другие физические лица. При этом третье лицо имеет право

отказаться от общения с Кредитором.

2.9

Потенциальный Клиент соглашается, что Кредитор вправе использовать все

полученные персональные данные до момента полного надлежащего исполнения

Клиентом своих обязательств по Договору Займа. Клиент вправе отозвать согласие на

использование его персональных данных путем направления заявления Кредитору в

простой письменной форме после полного погашения текущего Займа. Потенциальный

Клиент соглашается на получение от Кредитора рекламных материалов и информации об

услугах и акциях Кредитора.

2.10

Потенциальный Клиент также соглашается, что Кредитор вправе запрашивать

информацию о нём в целях установления его платежеспособности у любых третьих лиц.

2.11

Потенциальный Клиент соглашается, что Кредитор вправе запрашивать и получать

отчёт о нём из любых бюро кредитных историй. Право выбора бюро кредитных историй

предоставляется Кредитору. Согласие действует в течение 6 (шести) месяцев с момента

его предоставления.

2.12

Потенциальный Клиент, должен подтвердить верность заполненных контактных

данных посредством активации в Личном кабинете Клиента на Сайте специального кода,

направленного Кредитором Потенциальному Клиенту на мобильный телефон, указанный

Клиентом при заполнении Анкеты (регистрации) на Сайте или на сайте Организации

Партнера. Указанный специальный код является уникальным и представляет собой

простую электронную подпись согласно нормам Федерального закона Российской

Федерации от 06 апреля 2011г. № 63-ФЗ «Об электронной подписи».

2.13

В случае если Потенциальный Клиент согласен получить Заём на указанных

условиях, он должен подтвердить свое согласие на подписание Договора с

использованием механизма Личного Кабинета Клиента на Сайте или на сайте

Организации Партнера.

2.14

Стороны Договора Займа, Клиент и Кредитор, согласовали, что в соответствии с

положениями п. 2 статьи 160 Гражданского кодекса Российской Федерации Оферта с

указанной в ней идентифицирующей Клиента информацией (данные паспорта гражданина

Российской Федерации, номер мобильного телефона, адрес электронной почты, адрес

места жительства (регистрации) или места пребывания, СНИЛС или ИНН), также

специального СМС-кода, считается надлежаще подписанной Клиентом аналогом

собственноручной подписи (совокупностью идентифицирующей информации).

2.15

Кредитор вправе привлекать третьих лиц (агентов) для целей упрощенной, а также

полной идентификации Клиента. Договор займа вступает в силу только после проведения

упрощенной или полной идентификации Клиента агентом Кредитора.

Глава 3. Порядок рассмотрения заявки

3.1

Кредитор принимает решение о выдаче или отказе в выдаче Займа в размере и на

условиях, указанных в Оферте, не позднее 3 (трех) рабочих дней с даты размещения на

Сайте или на сайте Организации Партнера Заявки Потенциального Клиента.

3.2

Решение о предоставлении или отказе в предоставлении Займа принимается

Кредитором на основании заполненной Потенциальным Клиентом Заявки, а также любой

дополнительной информации, предоставленной Потенциальным Клиентом.

3.3

Кредитор вправе не предоставлять Потенциальному Клиенту Заём, в следующих

случаях:

● наличия у Кредитора оснований полагать, что Заём не будет возвращен в срок, так как представленная Клиентом информация свидетельствует о возможной неплатежеспособности Клиента;

● несоответствие данных о Потенциальном Клиенте условиям предоставления Займа, установленным настоящими Правилами;

● информация, представленная Потенциальным Клиентом, не является достоверной;

● наличие у Потенциального Клиента непогашенной задолженности перед

Кредитором за ранее предоставленный Заём (в том числе задолженности по Займу, срок

возврата которого не наступил на момент обращения Клиента за повторным Займом);

● кредитная история Клиента содержит сведения о ненадлежащем выполнении

Клиентом своих обязательств по договорам Займа/кредита.

3.4

Кредитор уведомляет Потенциального Клиента о принятом решении о предоставлении

Займа или отказе от заключения Договора займа с Потенциальным Клиентом любым

доступным способом, в том числе через электронную почту Потенциального Клиента,

указанную в Заявке.

3.5

До выдачи займа на электронную почту Потенциального Клиента, указанную в Заявке, Кредитор направляет Индивидуальное предложение о заключении Договора Займа (Оферту), которое содержит Индивидуальные условия Договора Займа, перечень и размер всех платежей, связанных с получением, обслуживанием и возвратом Суммы Займа, а также с нарушением условий Договора Займа.

Также до получения займа Клиент обязан ознакомится с настоящими Правилами и Общими условиями Договоров потребительского займа, которые определяют порядок и условия предоставления, обслуживания и возврата Суммы Займа, а также возможность и порядок изменения его условий по инициативе Кредитора и Клиента, погашение просроченной задолженности по займу. Указанные Правила и Общие условия Договоров потребительского займа размещены на сайте Кредитора

www.kviku.ru

в открытом доступе для неограниченного круга лиц.

Клиент вправе получать от Кредитора дополнительную информацию и разъяснения о порядке и условиях предоставления, обслуживания, возврата Суммы Займа, а также возможности и порядке изменения его условий по инициативе Кредитора и Клиента посредством направления на электронный адрес Кредитора:

support@kviku.ru, размещения в Личном кабинете Клиента или обращения на горячую линию Кредитора по телефону

+7 (499) 649-66-75 с соответствующим заявлением/предложением. Кредитор обязан предоставлять Клиенту разъяснения по всем вышеперечисленным вопросам.

3.6 До получения займа Клиент обязан внимательно проанализировать свое финансовое

положение, учитывая, в том числе, следующие факторы:

1) соразмерность своей долговой нагрузки с текущим финансовым положением;

2) предполагаемые сроки и суммы поступления денежных средств для исполнения своих

обязательств по Договору займа (периодичность выплаты заработной платы, получения

иных доходов);

3) вероятность наступления обстоятельств непреодолимой силы и иных обстоятельств,

которые могут привести к невозможности исполнения своих обязательств по Договору

займа (в том числе, потеря работы, задержка получения заработной платы и иных видов

доходов по не зависящим от Клиента причинам, состояние здоровья Клиента, которое

способно негативно повлиять на трудоустройство и, соответственно, получение дохода).

3.7

На Индивидуальные условия заключаемого Договора займа могут также оказать

влияние сведения о размере заработной платы, наличии иных источников дохода и

денежных обязательствах Клиента в случае предоставления Клиентом данных сведений в

ответ на запрос Кредитора.

Глава 4. Порядок предоставления займа

4.1

В случае принятия Кредитором положительного решения о выдаче Потенциальному

Клиенту Займа и Акцепта Клиентом Оферты Кредитора, Кредитор предоставляет Заём

Клиенту для приобретения товара/услуги или нецелевого/целевого займа и оформляет

товар/услугу или перечисляет сумму займа на банковский счет, банковскую карту

Клиента, указанную в Заявке или виртуальную карту, оформленную для Клиента.

4.2

Оформление товара/услуги, в случае наличия на момент приобретения,

осуществляется в срок не позднее 1 (одного) рабочего дня с момента принятия

положительного решения о предоставлении Займа. В случае акцепта Клиентом Оферты на

получение нецелевого займа, Сумма Займа в течение 5 (пяти) рабочих дней перечисляется

на банковский счет/банковскую карту Клиента, указанный в Анкете-заявлении. В случае

предоставления займа на личные (неотложные) нужды, Займ может быть предоставлен на

виртуальную карту, оформленную для Клиента. При предоставлении займа на

виртуальную карту кредитный лимит активируется после совершения первой покупки по

карте до 1 000 рублей и при условии отсутствия текущей задолженности перед

Кредитором.

4.3

Моментом предоставления Займа Клиенту признается день поступления денежных

средств на счет Заемщика / пополнения баланса виртуальной карты Заемщика / оплаты

Кредитором за Заемщика товара / услуги.

4.4

Приобретение товара/услуги или получение нецелевого/целевого займа является

полным и безоговорочным акцептом Оферты.

4.5

Все платежи, производимые в рамках отношений по Договору Займа, заключенному

между Кредитором и Клиентом, осуществляются исключительно в безналичной форме.

Глава 5. Порядок расчета процентов

5.1

Льготный период для некоторых видов займа устанавливается на усмотрение

Кредитора от 7 до 50 календарных дней. В течение льготного периода процент по таким займам устанавливается в размере 0% в день. По истечению льготного периода проценты

начисляются за весь срок пользования займом (включая льготный период).

5.2

При расчете процентов за пользование Займом, количество дней в году принимается

равным 365.

5.3

Проценты, применяемые для расчета суммы Задолженности за пользование Займом,

могут составлять от 0.03% до 1% в день от суммы Займа в зависимости от

индивидуального скоринга клиента и вида займа. Полная стоимость Займа может

составлять от 10% до 365% годовых в зависимости от индивидуального скоринга Клиента

и вида займа.

5.4

В случае невозврата Клиентом суммы Займа в установленный срок, на эту сумму

будут продолжать начисляться и подлежат уплате проценты в размере, предусмотренном

п. 5.3 настоящих Правил, со дня, когда Сумма Займа должна была быть возвращена, до

дня ее возврата Кредитору.

Глава 6. Возврат суммы займа

6.1

Возврат суммы Займа осуществляется единым платежом по окончании срока Займа

(или частичная оплата на дату очередного платежа), установленного в Договоре, и

включает в себя Основной Долг и начисленные проценты согласно порядку,

установленному в Главе 5 настоящих Правил.

6.2

Займы, предоставленные на условиях, изложенных в настоящих Правилах, могут быть

погашены Клиентом досрочно, полностью или частично.

Клиент вправе произвести частичное досрочное погашение займа без предварительного

уведомления Кредитора, т.е. без направления письменного заявления в адрес Кредитора, в

любой день. Частичное досрочное погашение Займа производится с соблюдением

очередности погашения задолженности по Договору займа, установленной Общими

условиями договора потребительского займа ООО МФК «ЭйрЛоанс».

При частичном досрочном погашении Займа, График платежей которого предусматривает

более одного платежа, суммы, поступившие на погашение Задолженности, направляются

Кредитором пропорционально в счет погашения обязательств Клиента по платежам в

порядке календарной очередности.

Клиент также вправе произвести полное досрочное погашение займа одним из следующих способов:

1. в течение четырнадцати календарных дней с даты получения займа — без

предварительного уведомления Кредитора, т.е. без направления письменного заявления в

адрес Кредитора, с уплатой процентов за фактический срок кредитования;

2. в течение тридцати календарных дней с даты получения займа, предоставленного с

условием использования полученных средств на определенные цели (целевой займ) — без

предварительного уведомления Кредитора, т.е. без направления письменного заявления в

адрес Кредитора, с уплатой процентов за фактический срок кредитования;

3. вернуть досрочно Кредитору всю сумму полученного займа (нецелевой займ), уведомив

об этом Кредитора посредством направления письменного заявления по электронной

почте на адрес Кредитора: support@kviku.ru или Почтой России по адресу: 123112, г.

При досрочном возврате Клиентом всей суммы займа или ее части по нецелевому займу

Кредитор в течение 5 календарных дней со дня получения письменного заявления

Клиента о досрочном погашении займа, исходя из досрочно возвращаемой Суммы займа,

обязан произвести расчет суммы основного долга и процентов за фактический срок

пользования займом, подлежащих уплате Клиентом на день уведомления Кредитора о

таком досрочном возврате, и предоставить указанную информацию.

6.3

Досрочное погашение Займа осуществляется единовременным платежом,

включающим в себя Основной Долг и проценты, рассчитанные в соответствии с п. 4

Индивидуальных условий Договора займа.

6.4

В случае, если на дату очередного платежа не было произведено погашение, то с

банковской карты Клиента, которая была использована для предоплаты, частичного

погашения или заморозки Займа, могут быть автоматически списаны средства для

погашения задолженности перед Кредитором.

6.5

Кредитор рекомендует Заемщику вносить денежные средства в оплату задолженности

заблаговременно, за несколько дней до наступления даты платежа.

6.6

Моментом возврата займа считается поступление суммы Задолженности на счет

Кредитора либо передача Заемщиком денежных средств организации, ответственной за

перечисление денежных средств на счет Кредитора.

6.7

Кредитор направляет денежные средства на погашение задолженности по Договору

Займа в следующей очередности:

○ задолженность по процентам;

○ задолженность по основному долгу;

○ неустойка;

○ проценты, начисленные за текущий период платежей;

○ сумма основного долга за текущий период платежей;

○ расходы Кредитора, связанные с погашением обязательств по договору займа;

○ иные платежи, предусмотренные законодательством Российской Федерации о потребительском кредите (займе) или договором потребительского кредита (займа).

6.8

В случае если Клиент нарушил порядок выплат, установленный Графиком платежей, и

осуществил только частичное погашение Задолженности, то на оставшуюся часть

основного долга начисляются штрафы (согласно главе 7) со дня, следующего за днем,

когда должен был быть осуществлен платеж в соответствии с Графиком платежей, и до

дня исполнения Клиентом своей обязанности по уплате Задолженности включительно.

6.9

В случае, если Клиент в течение 15 (пятнадцати) календарных дней не осуществляет

никаких платежей согласно порядку выплаты, установленному Графиком платежей,

Кредитор вправе потребовать возврата всей оставшейся суммы Задолженности согласно п.

2 ст. 811 Гражданского кодекса Российской Федерации.

6.10

В случае возврата товара/услуги, обязательства по выплате полной Суммы Займа

могут быть уменьшены на сумму возвращенных средств в пользу ООО МФК «ЭйрЛоанс».

В случае неявки, отмены, аннулирования или обмена авиабилета, обязательства по

выплате полной Суммы Займа в пользу ООО МФК «ЭйрЛоанс» сохраняются. Запрос на

возврат или обмен товара/услуги (в том числе авиабилета) выполняется Клиентом

самостоятельно. Бронирование номера в отеле, оформленное в рассрочку, отмене не

подлежит.

6.11

В случае выявления излишне уплаченных Клиентом денежных средств по Договору

займа (в том числе, при возврате товара/услуги с соблюдением порядка,

предусмотренного п. 6.10. Правил), Кредитор осуществляет возврат средств Клиенту не

позднее 30 календарных дней с момента обнаружения такой переплаты.

Глава 7. Ответственность клиента

7.1

В случае, если Клиентом нарушен установленный срок платежа по Займу, Кредитор

вправе потребовать от Клиента, заключившего Договор Займа, уплаты неустойки в

размере 20% годовых от суммы просроченной задолженности по договору

потребительского займа.

7.2

Уплата неустойки не освобождает Клиента от исполнения обязательств по возврату

Займа и процентов за пользование Займом.

7.3

В случае задержки Клиентом при погашении Займа более, чем на две недели,

Кредитор вправе обратиться в коллекторское агентство для взыскания задолженности с

Клиента в досудебном порядке или обратиться в суд за защитой нарушенных прав и своих

законных интересов. В зависимости от решения суда Клиенту может быть ограничен

выезд за пределы РФ.

7.4

Кредитор, по своему усмотрению, при наличии согласия Клиента на уступку, может

уступить третьему лицу, не имеющему лицензии на осуществление банковских операций,

свои права требования путем заключения договора возмездной уступки прав (цессии).

При наличии согласия на уступку потенциальный Клиент также соглашается, что третье

лицо, которому могут быть уступлены права требования по договору цессии, вправе

запрашивать и получать отчет о нем из любых бюро кредитных историй.

7.5

Также, в случае нарушения Клиентом принятых на себя обязательств по погашению

Займа Кредитор может передать данные о невозврате Займа в кредитные бюро.

Глава 8. Разрешение споров

8.1

Все споры и разногласия, которые могут возникнуть между Клиентом и

Кредитором, передаются на рассмотрение суда. Клиент имеет право на рассмотрение

гражданского дела в пределах субъекта Российской Федерации по месту своего

жительства. Претензионный порядок рассмотрения спора сторонами не предусмотрен.

8.2

Кредитор и Клиент соглашаются с тем, что в случае неисполнения Клиентом своих

обязательств по Договору займа и обращения Кредитором в судебные органы, может быть

использована процедура взыскания Задолженности с Клиента в порядке выдачи судебного

приказа.

8.3

Стороны согласовали, что адреса, указанные ими в Договоре займа признаются и

декларируются Сторонами, как легитимные адреса, которые могут быть использованы

Сторонами в качестве адресов для осуществления переписки по Договору займа,

направления уведомлений друг другу при процедуре внесудебных/судебных споров, а

также исключающие в последствии право одной из Сторон ссылаться на невозможность

получения корреспонденции по указанному адресу (в том числе, но не ограничиваясь,

корреспонденции, направляемой по внесудебным/судебным спорам и судебным

разбирательствам).

Глава 9. Порядок утверждения и изменения правил

9.1

Настоящие Правила, а также любые изменения и дополнения к ним утверждаются

приказом Генерального директора Кредитора и размещаются для ознакомления всех

заинтересованных лиц в соответствии с действующим законодательством Российской

Федерации.

Согласия и обязательства клиента

1.

Я сознательно, свободно, своей волей и в своем интересе даю свое согласие ООО МФК

«ЭйрЛоанс» на обработку своих персональных данных в полном объеме, включая сбор, запись,

систематизацию, накопление, анализ, использование, извлечение, распространение, передачу

третьим лицам, получение, обработку, хранение, уточнение, обезличивание, блокирование,

удаление, уничтожение моих персональных данных путем ведения баз данных

автоматизированным, механическим, ручным способами.

Я сознательно, свободно, своей волей и в своем интересе даю свое согласие ООО МФК

«ЭйрЛоанс», а также юридическим лицам, осуществляющим деятельность по возврату

просроченной задолженности в качестве основного вида деятельности, с которым сотрудничает

ООО МФК «ЭйрЛоанс», а именно: ООО «М.Б.А. Финансы», ООО «КредитЭкспрес Финанс», на

обработку в соответствии с Федеральным законом от 27.07.2006 г. № 152-ФЗ «О персональных

данных» всех моих персональных данных, предоставленных мною самостоятельно при

регистрации и заполнении Анкеты на официальном сайте ООО МФК «ЭйрЛоанс» в

информационно-коммуникационной сети «Интернет» kviku.ru, а также полученных ООО МФК

«ЭйрЛоанс» от третьих лиц в соответствии с настоящим Согласием, в том числе: фамилия, имя,

отчество; пол; дата и место рождения; паспортные данные; место проживания (официальной

регистрации), включая регион проживания, основание проживания (наём или нахождение жилого

помещения в собственности); адрес фактического проживания; время проживания по текущему

адресу; номер телефона; номер домашнего телефона (в случае представления); номер рабочего

телефона (при наличии); электронная почта; семейное положение, количество детей и

иждивенцев; социальное, имущественное положение, образование, профессия, сведения о месте

работы, доходы, даты зарплаты; сведения о наличии у меня задолженности, в т.ч. по займам, по

оплате коммунальных платежей, за аренду и пр.; информацию, содержащуюся в кредитной

истории.

1.1

Я сознательно, свободно, своей волей и в своем интересе даю свое согласие на совершение с

моими персональными данными действий, перечисленных в пункте 1 настоящих Согласий,

партнерам Кредитора (в том числе, ООО «Интернет решения», ООО «Профи.Лаб», ООО «МВМ»,

ООО «Всегда Да», ООО «Директ Кредит Центр», ООО «М.Видео.Менеджмент», ООО

«Эльдорадо», ООО «Сеть Связной», ООО «Ситилинк», Lenovo Group Limited, ООО «Аскона Рус»,

ООО «Кассир.ру», ООО «Вайлдберриз» — далее по тексту – «партнеры Кредитора»). Право

выбора компаний, которым могут передаваться мои персональные данные, предоставляемые ООО

МФК «ЭйрЛоанс», дополнительного согласования со мной не требует.

2.

Настоящее Согласие на обработку моих персональных данных дается в целях рассмотрения

ООО МФК «ЭйрЛоанс» возможности заключения со мной Договора (в том числе для обработки

персональных данных с использованием оценочных (скоринговых) методик, предоставления

персональных данных в обезличенном виде третьим лицам для их обработки с применением

оценочных (скоринговых) методик и информирования об услугах, предоставляемых ООО МФК

«ЭйрЛоанс» и его партнерами. Персональные данные и сведения о просроченной задолженности,

полученные из моей Анкеты или в Бюро кредитных историй или из других источников, могут

использоваться ООО МФК «ЭйрЛоанс» и юридическими лицами, осуществляющими

деятельность по возврату просроченной задолженности в качестве основного вида деятельности, с

которым сотрудничает ООО МФК «ЭйрЛоанс», также в целях исполнения договора займа и

осуществления действий, направленных на взыскание просроченной задолженности по договору

займа. Настоящее согласие действует в течение двух лет со дня его предоставления. Согласие на

обработку и использование моих персональных данных может быть досрочно отозвано путем

направления заявления в ООО МФК «ЭйрЛоанс» в простой письменной форме.

3.

Настоящим я даю ООО МФК «ЭйрЛоанс» свое согласие на осуществление любого действия

(операции) или совокупности действий (операций) с использованием средств автоматизации или

без использования таких средств с моими персональными данными, включая сбор, запись,

систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение,

использование, передачу (распространение, предоставление, доступ), включая передачу третьим

лицам (в том числе, юридическим лицам, действующим на основании агентских договоров или

иных договоров, заключенных ими с Обществом (в том числе, в случае неисполнения и/или

ненадлежащего исполнения мною обязательств по Договору Займа с целью осуществления этими

лицами действий, направленных на взыскание просроченной задолженности по договору),

обезличивание, блокирование, уничтожение персональных данных, а также на трансграничную

передачу данных.

4.

Я согласен, что ООО МФК «ЭйрЛоанс» вправе проверить любую сообщаемую мной

информацию, а предоставленные мной документы и копии, а также оригинал настоящего

заявления будут храниться у ООО МФК «ЭйрЛоанс».

5.

Я даю свое согласие на получение от ООО МФК «ЭйрЛоанс» информации о наступлении

сроков исполнения обязательств по договору займа, возникновении или наличии просроченной

задолженности с указанием суммы, иной информации, связанной с исполнением договора займа

по любым каналам связи, включая: SMS-оповещение, почтовое письмо, телеграмму, голосовое

сообщение, сообщение по электронной почте. При этом для данных информационных рассылок я

разрешаю ООО МФК «ЭйрЛоанс» использовать любую контактную информацию, переданную

мной ООО МФК «ЭйрЛоанс», а также полученную от третьих лиц.

6.

Я подтверждаю, что не являюсь иностранным должностным лицом и/или должностным лицом

публичной международной организации и/ или лицом, замещающим (занимающим)

государственную должность Российской Федерации, должность членов Совета директоров

Центрального банка Российской Федерации, должность федеральной государственной службы,

назначение на которую и освобождение от которой осуществляется Президентом Российской

Федерации или Правительством Российской Федерации, должность в Центральном банке

Российской Федерации, государственной корпорации и иной организации, созданной Российской

Федерацией на основании федеральных законов, включенной в перечни должностей,

определяемой Президентом Российской Федерации, а также их супругом близким родственником

(родственником по прямой восходящей и нисходящей линии, полнородными и неполнородными

(имеющими общих отца или мать) братьями и сестрами, усыновителями и усыновленными).

7.

Я подтверждаю, что действую к собственной выгоде, иное лицо, к выгоде которого я действую

(выгодоприобретатель) отсутствует.

8.

Я подтверждаю, что лицо, контролирующее мои действия (бенефициарный владелец)

отсутствует.

9.

Я подтверждаю, что являюсь совершеннолетним гражданином согласно действующему

законодательству Российской Федерации.

10.

Я обязуюсь в соответствии с действующим налоговым законодательством осуществить уплату

налога на доходы физических лиц с дохода в виде материальной выгоды, полученной мной в

случае предоставления со стороны ООО МФК «ЭйрЛоанс» различных бонусов (выигрышей,

призов, прощения задолженности со стороны ООО МФК «ЭйрЛоанс») в виде экономии на

процентах за пользование налогоплательщиком заёмными средствами.

11.

Я соглашаюсь с тем, что в случае неисполнения моих обязательств и обращения со стороны

ООО МФК «ЭйрЛоанс» в судебные органы, может быть использована процедура взыскания

задолженности (суммы основного долга, процентов и неустойки) в порядке выдачи судебного

приказа.

12.

Я предоставляю согласие ООО МФК «ЭйрЛоанс» и юридическим лицам, осуществляющим

деятельность по возврату просроченной задолженности в качестве основного вида деятельности, с

которыми сотрудничает ООО МФК «ЭйрЛоанс», на передачу (сообщение) сведений обо мне

(персональных данных), сведений о просроченной задолженности и её взыскании, любым третьим

лицам, в том числе в Бюро кредитных историй.

- ФИО:

- Паспорт:

- Телефон:

- Код простой электронной подписи:

- ________2023г.

- Утверждено:

- Приказом №2017-3 от «31» марта 2017г.

- Генерального директора ООО МФК «ЭйрЛоанс»

Настоящее Соглашение определяет условия использования аналогов собственноручной подписи в ходе обмена документами между ООО МФК «ЭйрЛоанс» («Общество») и пользователями сайта

https://kviku.ru («Клиенты»).

Проставляя отметку в интерактивном поле «Принять условия Соглашения об использовании АСП» на сайте https://kviku.ru и осуществляя дальнейшее использование этого сайта, пользователь безоговорочно присоединяется к условиям настоящего Соглашения. Пользователь, не присоединившийся к условиям настоящего Соглашения, не имеет права использовать функциональные возможности сайта https://kviku.ru для оформления заявок на предоставление займов. Перед присоединением к настоящему Соглашению Общество проводит идентификацию пользователя в соответствии с внутренним регламентом.

1. Термины и определения

1.1.

Перечисленные в настоящем пункте и используемые в настоящем документе термины и выражения имеют следующее значение:

«Анкета» – электронный документ, содержащий информацию о Клиенте, предоставленную им в ходе Регистрации на Сайте.

«АСП» – аналог собственноручной подписи, в качестве которого рассматривается простая электронная подпись, формируемая в соответствии с требованиями Соглашения и законодательства Российской Федерации.

«Договор займа» – договор займа, заключенный Обществом и Клиентом в порядке, определенном Правилами предоставления займов.

«Заем» – денежные средства, предоставленные Обществом Клиенту и подлежащие возврату в соответствии с Договором займа.

«Заявка» – электронное заявление о предоставлении Займа, сформированное Клиентом с использованием Личного кабинета, и содержащее информацию, необходимую Обществу для принятия решения о заключении Договора займа, а также дальнейшего исполнения соответствующего Договора.

«Закон об электронной подписи» – Федеральный закон № 63-ФЗ «Об электронной подписи» от 06 апреля 2011 г. в действующей редакции.

«Зарегистрированный номер» – номер мобильного телефона Клиента, указанный и подтвержденный Клиентом в процессе Регистрации на Сайте либо в ходе последующего изменения данных Анкеты в соответствии с установленной процедурой.

«Зарегистрированный почтовый ящик» – адрес электронной почты Клиента, указанный и подтвержденный Клиентом в процессе Регистрации на Сайте либо в ходе последующего изменения данных Анкеты в соответствии с установленной процедурой. «Идентификатор» – уникальный символьный код, который автоматически формируется Системой в случае использования Клиентом предоставленного ему СМС-кода для подписания электронных документов. Идентификатор автоматически включается в электронный документ, подписываемый в Системе, и подтверждает факт подписания соответствующего документа определенным Клиентом.

«Клиент» – физическое лицо, осуществляющее использование Сервиса.

«Личный кабинет» – поддерживаемая Обществом информационная подсистема Сайта, представляющая собой персональную страницу Клиента по адресу https://kviku.ru, которая позволяет Клиенту и Обществу осуществлять дистанционное взаимодействие в электронной форме.

«Логин» – символьное обозначение, совпадающее с Зарегистрированным номером Клиента, используемое для идентификации Клиента в целях предоставления ему доступа к Личному кабинету.

«Общество» – Общество с ограниченной ответственностью Микрофинансовая организация «ЭйрЛоанс» (ООО МФК «ЭйрЛоанс», ОГРН 1137746543296, ИНН 7716748537, регистрационный номер записи в государственном реестре микрофинансовых организаций 651303045003744 от 08.08.2013 г., адрес места нахождения: Российская Федерация, 123112, г. Москва, Пресненская наб. 8, стр.1, 511М).

«Пароль» – конфиденциальное символьное обозначение, предоставленное Клиенту в процессе регистрации на Сайте или определенное им впоследствии, и используемое для идентификации Клиента в целях предоставления ему доступа к Личному кабинету.

«Регистрация» – процесс заполнения и направления Обществу Анкеты, в результате которого происходит предварительная идентификация Клиента и создание его Профиля.

«Сайт» – сайт в сети Интернет, доступ к которому осуществляется по адресу https://kviku.ru в информационно-коммуникационной сети «Интернет».

«СМС-код» — предоставляемый Клиентом посредством СМС-сообщения (SMS) уникальный конфиденциальный символьный код, который представляет собой ключ электронной подписи в значении, придаваемом данному термину п. 5 ст. 2 Закона об электронной подписи. СМС-код используется Клиентом для подписания электронных документов в ходе дистанционного взаимодействия с Обществом.

«Сервис» – размещенный на Сайте онлайн-сервис, позволяющий заинтересованным лицам дистанционно оформлять Заявки на получение Займа, а также взаимодействовать с Обществом в электронной форме.

«Система» – совокупность программных средств, используемых Обществом в целях поддержания функционирования Сервиса, обеспечения информационного обмена между Клиентом и Обществом, а также автоматического протоколирования действий, совершаемых Клиентами на Сайте.

«Соглашение» – настоящее соглашение об использовании АСП.

«Средства идентификации» – Логин и Пароль, предназначенные для идентификации Клиента в ходе использования им Сервиса, и необходимые для осуществления Клиентом доступа в Личный кабинет.

«Сторона» или «Стороны» – Клиент и Общество, упоминаемые по отдельности или вместе.

«Профиль» — учетная запись, сформированная по итогам Регистрации Клиента и содержащая персональные данные Клиента, историю взаимодействия Клиента и Общества, а также иные относящиеся к Клиенту сведения.

1.2.

Иные термины и выражения, используемые в настоящем Соглашении, имеют значение, которое придается им в соответствующих законах и иных нормативных актах Российской Федерации.

2. Предмет Соглашения

2.1.

Настоящее Соглашение определяет порядок и условия применения АСП Клиента в процессе использования Сайта для обмена электронными документами между Сторонами, а также для заключения, изменения и использованиями ими Договора займа. Кроме того, настоящее Соглашение определят права и обязанности Сторон, возникающие в связи с формированием, отправкой и получением электронных документов с использованием Сайта Общества.

2.2.

В целях обеспечения возможности электронного взаимодействия между Сторонами Общество предоставляет Клиенту ключи электронной подписи, ведет и обновляет реестр выданных ключей, поддерживает функционирование Системы, а также совершает иные действия, предусмотренные настоящим Соглашением.

3. Использование АСП

3.1.

Руководствуясь положениями ч. 2 ст. 160 Гражданского кодекса РФ и ч. 2 ст. 6 Закона об электронной подписи, Стороны договорились о том, что все документы, соответствующие требованиям п. 3.2 настоящего Соглашения, считаются подписанными АСП Клиента.

3.2.

Электронный документ считается подписанным АСП Клиента, если он соответствует совокупности следующих требований:

3.2.1.

электронный документ создан и(или) отправлен с использованием Системы Сайта;

3.2.2.

в текст электронного документа включен Идентификатор, сгенерированный Системой на основании СМС-кода, введенного Клиентом в специальное интерактивное поле на Сайте.

3.3.

СМС-код предоставляется Клиенту Обществом путем направления СМС-сообщения (SMS), содержащего соответствующий код. Сообщение, содержащее СМС-код, направляется на Зарегистрированный номер Клиента и, соответственно, считается предоставленным лично Клиенту с сохранением конфиденциальности СМС-кода.

3.4.

СМС-код может быть однократно использован для подписания электронного документа, созданного и(или) отправленного (отправляемого) с использованием Системы. Предоставление СМС-кода осуществляется при получении электронного запроса Пользователя, направленного Обществу с использованием Личного кабинета. При неиспользовании СМС-кода для подписания электронного документа или совершения иного действия на Сайте в течение 5 (пяти) минут срок действия СМС-кода истекает и для совершения желаемого действия Пользователь должен получить новый СМС-код.

3.5.

Стороны согласились, что любая информация, подписанная АСП Клиента, признается электронным документом, равнозначным документу на бумажном носителе, подписанному собственноручной подписью Клиента и, соответственно, порождает идентичные такому документу юридические последствия. В частности, любое юридически значимое волеизъявление Клиента, которое выражено в электронном документе, соответствующем требованиям п. 3.2 настоящего Соглашения, порождает такие же юридические последствия, как если бы оно зафиксировано на бумажном носителе.

4. Правила проверки электронной подписи

4.1.

Факт подписания электронного документа Клиентам устанавливается путем сопоставления совокупности следующих сведений:

4.1.1

Идентификатора, включенного в тело электронного документа;

4.1.2

СМС-кода, использованного для подписания электронного документа;

4.1.3

информации о предоставлении СМС-кода определенному Клиенту, хранящейся в Системе;

4.1.4

технических данных об активности Клиента в ходе использования Сайта, автоматически зафиксированных в электронных журналах Системы.

4.2

В целях сохранения сведений о юридически значимых действиях, совершаемых Сторонами, Общество осуществляет хранение электронных документов, которые были созданы, переданы или приняты Сторонами в процессе использования Системы. Кроме того, автоматическая система протоколирования (создания логов) активности Клиентов позволяет Сторонам достоверно и однозначно определить, каким именно Клиентом и в какое время был сформирован, подписан и/или отправлен тот или иной электронный документ.

4.3

Стороны соглашаются, что указанный в п. 4.1 настоящего Соглашения способ определения Клиента, создавшего и подписавшего электронный документ, является достаточным для цели достоверной аутентификации Клиента и исполнения настоящего Соглашения.

5. Конфиденциальность

5.1.

Клиент обязан:

5.1.1.

не разглашать любым третьим лицам информации о закрепленном за ним Пароле и конфиденциальном СМС-коде, Полученном Клиентом в целях формирования АСП, а также предпринимать все меры, необходимые для сохранения этих сведений в тайне;

5.1.2.

не передавать третьим лицам SIM-карту, которая обеспечивает возможность использовать Зарегистрированный номер, а также предпринимать все меры, необходимые для того, чтобы третьи лица не получили возможность использования указанной SIM- карты без осуществления контроля со стороны Клиента;

5.1.3.

не предоставлять третьим лицам доступ к Зарегистрированному почтовому ящику, а также предпринимать все меры для того, чтобы информация, необходимая для такого доступа (логин и пароль), не стала известна третьим лицам.

5.1.4.

незамедлительно сообщать Обществу о нарушении секретности сведений, указанных в пунктах 5.1.1 и п.1.3 настоящего Соглашения, о возникновении у Клиента подозрений в нарушении их секретности или об утрате Клиентом контроля над SIM- картой, указанной в п. 5.1.2 настоящего Соглашения.

5.2

Сообщение, указанное в пункте 5.1.4 настоящего Соглашения, направляет Обществу посредством отправки электронного сообщения на адрес support@kviku.ru (соответствующее сообщение должно содержать сканкопию паспорта Клиента).

5.3.